Почему Уоррен Баффетт советовал остерегаться компаний с высокими процентными расходами? И как этот принцип применим к российской «Сегеже»? Эта статья будет полезна инвесторам, которые хотят применять классические правила инвестирования к российскому рынку. Сегодня я проведу аналогии и проиллюстрирую всё конкретными цифрами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Сегежа: лидер лесной промышленности.

Segezha Group — это крупный вертикально интегрированный лесопромышленный холдинг. Его преимущество — полный контроль над всей цепочкой создания стоимости: от заготовки древесины до производства продукции с высокой добавленной стоимостью, такой как крафт-бумага и фанера. Компания арендует лесные массивы общей площадью 15,6 млн га. Это позволяет ей удовлетворить до 90% потребностей в сырье и создать прочную ресурсную базу, учитывая растущий глобальный спрос на экологичную упаковку.

В августе 2025 года холдинг провел успешное размещение облигаций как в рублях, так и в юанях. Полученные средства были направлены на рефинансирование текущей задолженности, что позволило снизить нагрузку на ликвидность. Выпуск облигаций в юанях также стал частью стратегии по управлению валютными рисками, поскольку значительная часть доходов компании поступает в этой валюте.

Высокий интерес инвесторов к этим выпускам позволил улучшить условия размещения. В июне компания провела допэмиссию акций, вложив 113 млрд рублей в сокращение долга. Эти меры привели к снижению чистого долга до 58 млрд рублей, что существенно уменьшит будущие процентные расходы и освободит средства для операционной деятельности.

Холдинг работает в секторе Paper/Forest Products, который характеризуется высокой капиталоемкостью и цикличностью. Как и у других игроков, таких как Mondi или Ilim Group, его прибыльность тесно связана с конъюнктурой мировых рынков.

Анализ финансовых показателей ПАО Сегежа демонстрирует, что подавляющая часть доходов компании (99,5%) формируется за счёт сервисных услуг и комиссий по договорам. Это указывает на холдинговую структуру организации.

Оценка бизнеса методом дисконтирования денежных потоков (DCF).

Для прогнозирования потенциальной стоимости акций «Сегежи» мы применим модель дисконтирования денежных потоков (DCF). Этот метод позволяет оценить компанию на основе ее будущих финансовых поступлений, приведенных к текущей стоимости.

Мы берем в качестве исходных данных официальные отчеты по РСБУ за период с 2022 года по второй квартал 2025 года. Этот детальный анализ по кварталам служит надежной основой для составления прогноза.

Период прогнозирования мы ограничим двумя годами. Для оценки роста выручки примем консервативный сценарий с ежегодным приростом в 3%, что соответствует долгосрочным тенденциям.

Ставки для дисконтирования взяты из актуального «Статистического бюллетеня Банка России». Средневзвешенные ставки составляют 9,83% в долларах и 15,39% в рублях для займов сроком от одного до трех лет.

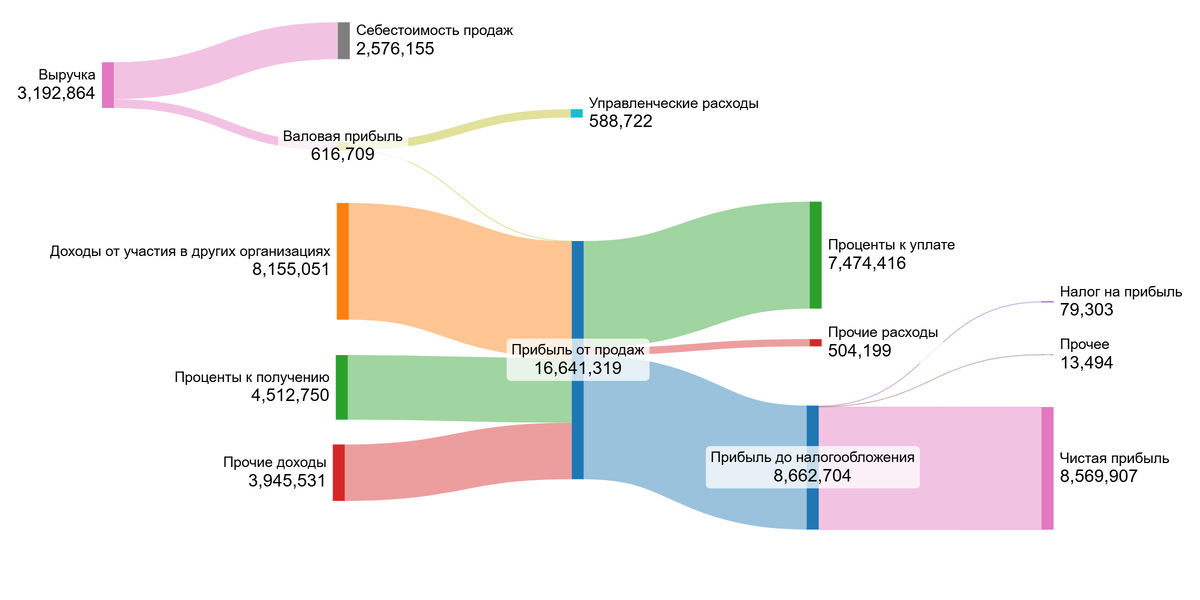

Динамика ключевых финансовых показателей за анализируемый период наглядно отражена на диаграммах ниже. Это позволяет оценить историческую волатильность и стабильность компании.

Выручка компании демонстрирует положительную динамику с 2022 по 2023 год. В 2024 году зафиксировано незначительное снижение, но данные за первое полугодие 2025 года указывают на восстановление показателя до уровня предыдущего года.

Одной из ключевых положительных тенденций является стабильный рост валовой прибыли и прибыли от продаж. Это свидетельствует об улучшении операционной эффективности и усилении контроля над затратами.

Чистая прибыль, напротив, характеризуется высокой волатильностью и с 2023 года показывает отрицательные значения. Основной причиной этого является значительный рост процентных расходов, связанных с обслуживанием долга, а также увеличение прочих расходов в 2025 году. Доходы от участия в других организациях, которые были существенными в 2022 году, полностью прекратились. Вероятно, это связано с изменением принципа отражения доходов от дочерних компаний.

В ближайшие два года ключевым фактором, влияющим на финансовые результаты, станет снижение долговой нагрузки. Успешное рефинансирование и сокращение задолженности, о которых сообщила компания, должны существенно снизить процентные расходы. Это позволит прибыли от продаж, которая демонстрирует уверенный рост, трансформироваться в чистую прибыль и вернуть компанию к устойчивому прибыльному положению.

Поскольку «Сегежа» является холдинговой структурой, мы не будем детализировать долю отдельных показателей в выручке. Вместо этого перейдем непосредственно к расчету стоимости на основе агрегированных денежных потоков.

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учитываем безрисковую ставку по US Treasury (4,63%), а также премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (3,66%) и специфические риски компании (1%). Итоговое значение WACC составило 21,03%.

Этот показатель отражает высокий уровень риска, характерный для компании. Значительное превышение над усредненными отраслевыми значениями (которые, как правило, ниже) напрямую влияет на итоговую оценку: чем выше WACC, тем ниже стоимость компании при прочих равных условиях.

Оценка стоимости компании и инвестиционные выводы.

Мы смоделируем два сценария для оценки акций «Сегежи». Модель DCF суммирует все будущие денежные потоки компании и вычитает текущие долговые обязательства. Таким образом рассчитывается справедливая стоимость бизнеса.

Сценарий 1: Консервативный прогноз

При ежегодном росте выручки на 3% расчетная стоимость одной акции составляет -5,66 рублей. Отрицательное значение сигнализирует о высоких рисках. Текущие прогнозируемые доходы компании не покрывают ее долговую нагрузку. Это не означает, что бизнес безнадежен — ситуация может измениться при снижении долга и росте прибыли.

Сценарий 2: Ожидаемый темп роста

При расчетном темпе роста 3,16% стоимость акции также остается отрицательной (-5,65 рублей). Оба сценария демонстрируют одинаковую проблему — долг превышает потенциальную стоимость компании. Инвесторам лучше дождаться улучшения финансовых показателей. Ключевым аспектом, который необходимо достичь, является способность компании генерировать доход, достаточный для выполнения своих обязательств. Регулярно отслеживайте отчетность: рост выручки, сокращение долга и положительный денежный поток станут сигналами к пересмотру оценки.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и ваше решение.

Мы начали с вопроса Уоррена Баффетта о компаниях с высокой долговой нагрузкой. На примере «Сегежи» мы увидели, как значительные процентные расходы могут уничтожить даже растущие операционные доходы и привести к снижению стоимости акций.

Эта статья предоставила вам метод для анализа подобных ситуаций. Мы рассмотрели все аспекты бизнеса, от анализа финансовых показателей до расчёта стоимости по модели DCF и оценки перспектив выплаты дивидендов (в расширенной версии). Теперь вы понимаете основной риск «Сегежи» — высокий уровень долга, а также основную надежду — его сокращение.

Как вы думаете, сможет ли руководство «Сегежи» в течение двух лет улучшить ситуацию и вернуть компанию к прибыльности? Поделитесь своими мыслями в комментариях!

Полная версия этой статьи как всегда доступна на Sponsr и Boosty.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (36 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (58 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (118 компаний)

Если вам было полезно, поставьте лайк и подпишитесь на мой блог в Дзене и Telegram-канал. Там я регулярно делюсь подобным анализом и помогаю находить интересные инвестиционные идеи. Удачи в инвестициях!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.