Программа долгосрочных сбережений (ПДС) — это добровольная государственная программа, запущенная в России с 1 января 2024 года. Её цель - побудить граждан к самостоятельному формированию капитала для достижения долгосрочных финансовых целей, таких как обеспечение дополнительного дохода на пенсии, оплата образования, покупка жилья и другие. Инициаторами и разработчиками программы выступили Минфин и Банк России в рамках реформы пенсионной системы.

👉🏻 https://t.me/anastasiafinances

Формирование сбережений

Накопления по программе формируются из нескольких источников:

- Личные взносы гражданина-участника

- Взносы работодателя (данная возможность предусмотрена в законопроекте, внесенном в Госдуму в мае 2025 года)

- Софинансирование государства (подробнее ниже)

- Пенсионные накопления, переведенные в программу в виде единовременного взноса

- Инвестиционный доход от размещения собранных средств негосударственными пенсионными фондами (НПФ)

Условия осуществления выплат

Выплаты по программе могут быть осуществлены при наступлении одного из следующих условий:

- По истечении 15 лет с даты заключения договора (минимальный срок участия)

- По достижении установленного возраста: 55 лет для женщин и 60 лет для мужчин (вне зависимости от общеустановленного пенсионного возраста)

- Досрочно, в особых жизненных ситуациях:

Необходимость оплаты дорогостоящего лечения (перечень утвержден Правительством РФ)

Потеря кормильца

Виды выплат

Участник программы может выбрать один из следующих видов выплат:

- Пожизненная ежемесячная выплата.

- Срочная периодическая выплата с установленным сроком (не менее 10 лет). При этом НПФ имеет право предлагать и выплаты на срок менее 10 лет

- Единовременная выплата. Назначается в двух основных случаях:

По истечении 15 лет с даты заключения договора (достижения пенсионного возраста для этого недостаточно)

Если размер предполагаемой пожизненной выплаты составляет менее 10% от прожиточного минимума пенсионера в целом по РФ

Преимущества программы

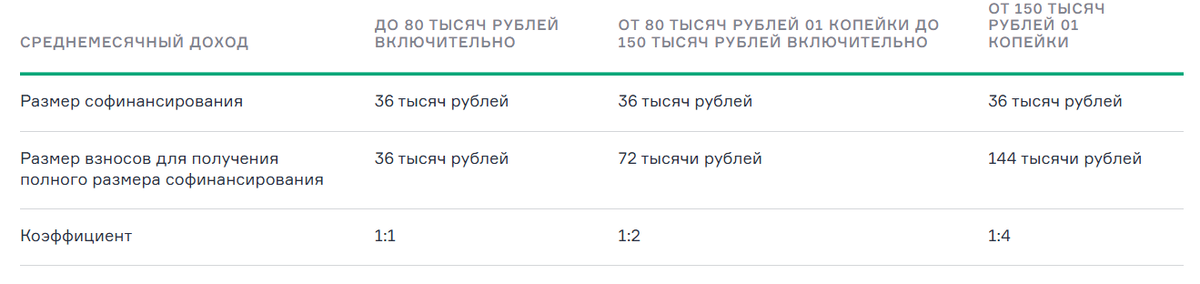

1. Государственная поддержка (Софинансирование)

- Условие для получения: необходимо вносить не менее 2 000 рублей личных взносов в течение календарного года.

- Размер поддержки: Максимальная сумма софинансирования для всех вкладчиков одинакова и составляет 36 000 рублей в год. Конкретный коэффициент софинансирования зависит от среднемесячного дохода вкладчика.

- Период: Софинансирование осуществляется ежегодно в течение 10 лет с момента начала уплаты взносов.

- Важное исключение: Государственная поддержка не распространяется на средства пенсионных накоплений, переведенных в программу в виде единовременного взноса.

2. Налоговый вычет

- Участник программы имеет право на ежегодный налоговый вычет по НДФЛ на сумму уплаченных взносов.

- Максимальная сумма взносов, с которой можно получить вычет, составляет 400 000 рублей в год.

- Важный нюанс: Этот лимит является совокупным для трех продуктов:

Программа долгосрочных сбережений (ПДС).

Индивидуальный инвестиционный счет третьего типа (ИИС III).

Договор негосударственного пенсионного обеспечения (НПО) (действует с 1 января 2025 года). - Сумма к возврату: Зависит от ставки НДФЛ.

За 2024 год: возврат составит от 52 000 до 60 000 рублей.

С 2025 года: при ставке НДФЛ 22% можно вернуть до 88 000 рублей; при ставке 13% — 52 000 рублей.

3. Гарантирование сохранности средств

- Государство через Агентство по страхованию вкладов (АСВ) гарантирует сохранность:

Личных взносов граждан и дохода от их инвестирования в размере до 2,8 млн рублей. - Максимальный размер гарантии дополнительно увеличивается на сумму:

Переведенных в программу пенсионных накоплений.

Полученного софинансирования государства.

Дохода от инвестирования этих средств.

4. Наследование сбережений

Сформированные денежные средства без учета выплаченных подлежат наследованию правопреемникам, которые были указаны в договоре. Если не были указаны, то наследники определяются согласно ГК РФ. Но сбережения не наследуются, если участнику программы уже были назначены пожизненные периодические выплаты.

Таким образом, в семье пенсионеров в случае смерти одного из супругов другой на выплаты рассчитывать не сможет. Однако, например, в США даже государственная пенсия при смерти одного из супругов передается по наследству другому.

5. Досрочное получение сбережений

Участники программы в особых жизненных обстоятельствах могут получить до 100% сбережений (оплата дорогостоящего лечения, потеря кормильца).

Дополнительные условия и законодательные поправки

Поправки в Налоговый кодекс (май 2025 года)

Правительством были предложены следующие изменения:

- Взносы работодателей по ПДС будут учитываться в расходах по налогу на прибыль и не будут облагаться страховыми взносами (в пределах 12% от расходов на оплату труда).

- Срок договора: При переводе средств с одного счета ПДС на другой, срок действия старого договора будет засчитываться в общий 15-летний период.

- Налогообложение дохода: Инвестиционный доход по договору ПДС будет облагаться НДФЛ по ставке 13% или 15% (в зависимости от совокупного дохода) только в момент выплаты и только в части, превышающей 30 млн рублей.

Кто может участвовать

- Участником программы может стать любой гражданин России, достигший 18 лет.

- Также договор можно заключить в пользу другого лица (например, ребенка) независимо от его возраста.

- Налоговый вычет можно получать только при открытии договоров в пользу себя или своих близких родственников.

- Одно физическое лицо может быть вкладчиком не более чем по трем договорам ПДС в совокупности для целей получения вычета.

Спасибо за внимание! Благодарю за активность! 👉🏻 https://t.me/anastasiafinances