Надёжных валютных бондов ещё привалило! ГПН давно не занимала на рынке в рублях, зато с завидной периодичностью радует нас новыми валютными выпусками. Любимая "дочурка" Газпрома размещает очередную партию облигаций с привязкой к американскому доллару.

Как человек, который держит в портфеле и акции, и облигации Газпромнефти, не могу оставить свежий выпуск без своего обзора.

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель перевалил за 4 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🛢️А теперь - почапали смотреть на новый выпуск Газпром нефти!

⛽Эмитент: ПАО "Газпром нефть"

🛢️Газпром нефть - одна из крупнейших вертикально интегрированных нефтяных компаний России. Основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

«Газпромнефть» — первая компания, которая начала добычу нефти на российском шельфе Арктики. Владеет более 1,5 тыс. АЗС под собственным брендом.

95,7% акций Газпромнефти принадлежит ПАО «Газпром», остальные 4,3% бумаг находятся в свободном обращении.

⭐Кредитный рейтинг: AAA "стабильный" от АКРА (апрель 2025) и ЭкспертРА (июнь 2025) - наивысший.

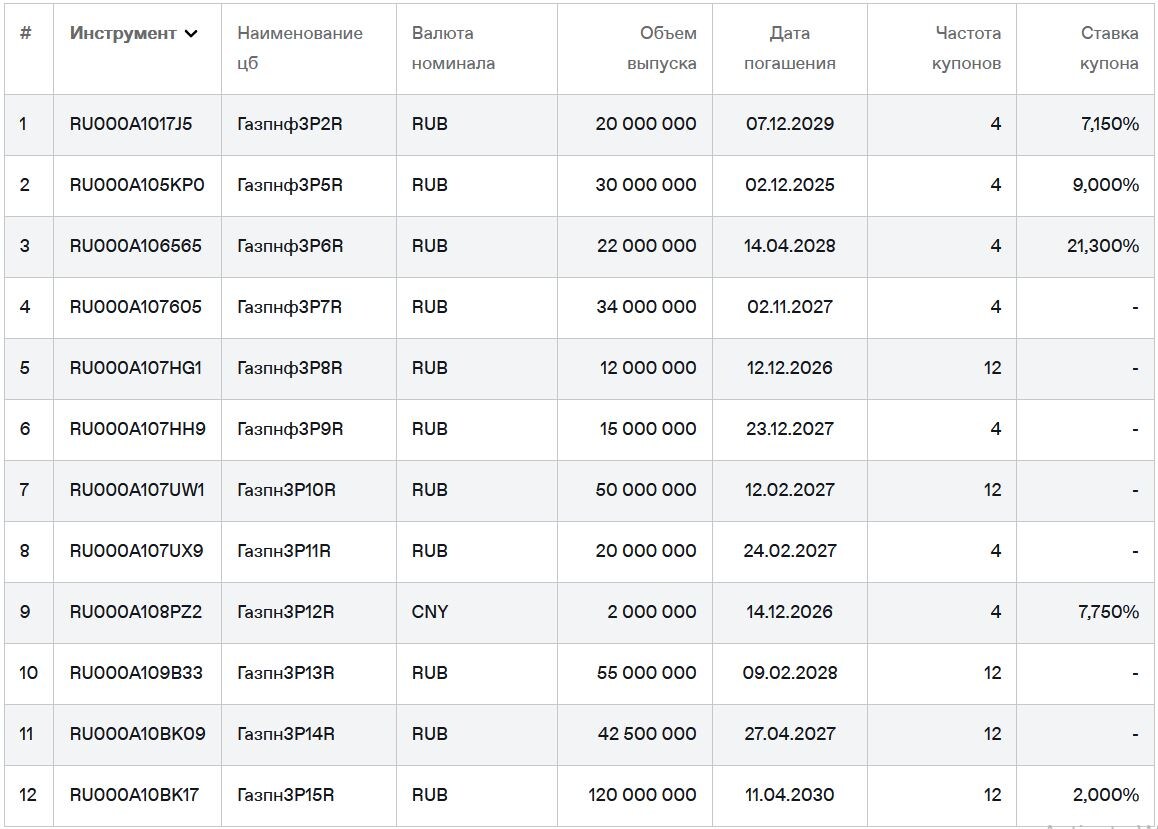

💼В обращении 17 выпусков (11 рублёвых общим объемом более 420 млрд ₽, 3 в юанях, 2 в евро и 1 в баксах). Лично я давно держу флоатер Газпнф3Р6R с погашением в 2028 г. (он правда только для квалов). На большинство предыдущих выпусков я делал детальные обзоры.

📊Финансовые результаты

Отчет МСФО за 2024 г. детально разобрал здесь. А теперь смотрим цифры из свежего МСФО за 6 мес. 2025:

🔻Выручка в 1П2025: 1,77 трлн ₽ (-12,1% г/г). Основные причины снижения - укрепление рубля и падение цен на нефть. За весь прошлый год компания заработала рекордные 4,1 трлн ₽ (+16,5% на фоне 2023).

🔻Скорр. EBITDA: 510 млрд ₽ (-27,6% г/г). Рентабельность по EBITDA ухудшилась с 34% до 29%, что всё ещё очень неплохо. По итогам 2024 г. EBITDA составляла 1,4 трлн ₽ (+5,8 г/г).

🔻Чистая прибыль: 150 млрд ₽ (-54,2% г/г). Финансовые расходы увеличились на 73% до 54,9 млрд ₽. За весь 2024 г. прибыль составила 480 млрд ₽ (-25,2% г/г).

💰Собств. капитал: 3,14 трлн ₽ (-0,8% за полгода). Активы подросли на 1% до 6,2 трлн ₽. На счетах 226 млрд ₽ кэша (в конце 2024 было 218 млрд).

🔺Кредиты и займы: 1,03 трлн ₽ (+7,8% за полгода). Долговая нагрузка по показателю ЧД / EBITDA LTM выросла до 0,78х по сравнению с 0,45х годом ранее и 0,6х в конце 2024.

👉Добыча углеводородов выросла на 4,9% г/г и составила 65 млн тонн. Объем переработки вырос на 3,9% до 21,7 млн тонн н.э.

⚙️Параметры выпуска

● Название: ГазпрНф-005P-01R

● Номинал: 1000 $

● Объем: ожидается

● Купон: до 7,75% (YTM до 8,03%)

● Погашение: через 3,5 года

● Выплаты: 12 раз в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: AАА от АКРА и ЭкспертРА

● Только для квалов: нет

👉Расчеты в рублях по курсу ЦБ на дату выплат.

👉Организаторы: Газпромбанк, Альфа-Банк, ВТБ Капитал Трейдинг, Совкомбанк.

⏳Сбор заявок - 14 октября, размещение - 16 октября 2025.

🤔Резюме: занимательно

⛽Итак, Газпромнефть размещает локальные валютные облигации в долларах на 3,5 года с ежемесячным купоном в рублях, без амортизации и без оферты.

✅Очень крупный и известный эмитент. Одна из ведущих нефтяных компаний РФ с наивысшим кредитным рейтингом AAА.

✅Невысокая долговая нагрузка. Хотя общий финансовый долг уже перевалил за 1 трлн ₽, нагрузка по ЧД/EBITDA всё ещё остается заметно ниже 1х. Рейтинговые агентства отмечают очень высокую ликвидность и нормальное покрытие процентных расходов (FFO/проценты = 5,5х).

💸Номинал - 1000$, как у старых добрых замещаек. Купить "на сдачу" или с небольшим портфелем такую облигу проблематично, в отличие от уже ставших привычными 100-баксовых.

⛔Ухудшение показателей. После высокой базы 2024 г., в 1П25 сильно просели EBITDA и чистая прибыль год к году. Они стали самыми низкими за последние 4 года из-за общей макроэкономической нестабильности и сильного рубля.

⛔Риск крепкого рубля. Если доллар не будет расти в среднем хотя бы по 8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: очень неплохой долларовый выпуск от высоконадежного эмитента с "олдскульным" номиналом 1000 у.е. В конце срока должна действовать ЛДВ на валютную переоценку, если её вдруг не повысят (ходят такие слухи).

Ориентир купона 7,75% для эмитента с рейтингом ААА можно назвать отличным предложением. В финале купон, скорее всего, "унизят". Мой прогноз - в итоге дадут около 7,2%. Сейчас на рынке валютных облиг идёт «отлив», так что тем кому $1000 за одну бумагу дорого, возможно имеет смысл поковыряться во вторичке.

🎯Другие $-облигации: ФосАгро 02-04 (рейтинг ААА, купон 7%), ВЭБ-РФ 2Р54 (ААА, 7,15%), Металлоинвест 2Р2 (АА+, 6,3%), Норникель 1Р14 (ААА, 6,4%), СИБУР 1Р8 (ААА, 6,65%), Полипласт БО-09 (А, 11,25%), Славянск-ЭКО 1Р4 (BBB-, 13%), НОВАТЭК 1Р5 (ААА, 7%), Атомэнергопром 1Р6 (ААА, 7,2%), НОВАТЭК 1Р4 (ААА, 7,5%).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 16-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про эти выпуски Газпромнефть?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #USD #SIBN