Выбор между ключами и цепями.

Ипотека - это не просто кредит. Это контракт на десятилетия: с банком, с рынком, с процентами, с риском, с временем. Когда ты подписываешь ипотеку, часть твоей свободы - свобода менять работу, переехать, спать спокойно без мыслей о банке - уходит.

В 2025 году многие россияне стоят перед дилеммой: либо платить банку за “свое жильё”, либо жить в аренде с гибкостью, но без “своего”. Аренда сегодня может быть дороже, чем ипотека раньше, но ипотека - это долговая кабала для тех, кто не знает, на что подписался.

Эта статья —- не про то, что “ипотека плохая во всех случаях”, а про то, кому она действительно нужна, а кому может стать тяжёлым грузом.

Почему ипотека стала нормой

- Цены на новостройки выросли так, что без кредита или ипотеки просто не войти в рынок жилья в крупных городах.

- Арендные ставки в таких же городах выросли почти так же активно, как ипотека, и аренда воспринимается как выброшенные деньги “за чужие стены”.

- Стимулы от государства - льготные проценты, программы поддержки - делали ипотеку легче. Люди верили, что это шанс жить в “своих метрах”, если не сейчас - то через пару лет.

Но свобода оказывается дорогой

Вот где ипотека режет по живому:

- Переплата процентов и общий платёж: Реальные покупки с ипотекой на 25-30 лет + ставка 13-16 % годовых приводят к тому, что квартира “в два-четыре раза дороже”, чем цена, за которую её продавали. Пример: квартира 10 млн ₽, ипотека на 25 лет под 14 %. Ежемесячный платёж может быть почти 120-130 тыс ₽. За 25 лет вы заплатите свыше 30 млн ₽.

- Снижение гибкости: Когда половина твоей зарплаты - ипотека плюс коммуналка, ты не можешь просто изменить работу на менее оплачиваемую, переехать, сменить город. Даже небольшая потеря дохода - удар.

- Обслуживание, ремонт, неожиданные расходы: Даже если на ипотеку хватает, квартира требует вложений: ремонт, замена техники, обустройство, коммуналка. Это “скрытые” расходы, которые часто не закладывают в бюджет.

Кому ипотека - спасение, а не путы

Не всё так однозначно: есть люди и ситуации, когда ипотека - разумный выбор:

- Люди с высокими стабильными доходами (140-200 тыс ₽ и выше), которые уверены в работе, в росте зарплаты, в том, что не потеряют доходы.

- Те, кто живёт в мегаполисах, где арендная плата съедает большую часть бюджета: аренда может быть дороже ипотеки, особенно если ипотека под льготную ставку.

- Семьи с детьми, которые хотят стабильность, прописку, чтобы ребёнок ходил в хорошую школу рядом, чтобы дом - это “своё”.

- Инвесторы: если цель - долгосрочно, сдавать, сохранять капитал, а не просто спекуляция.

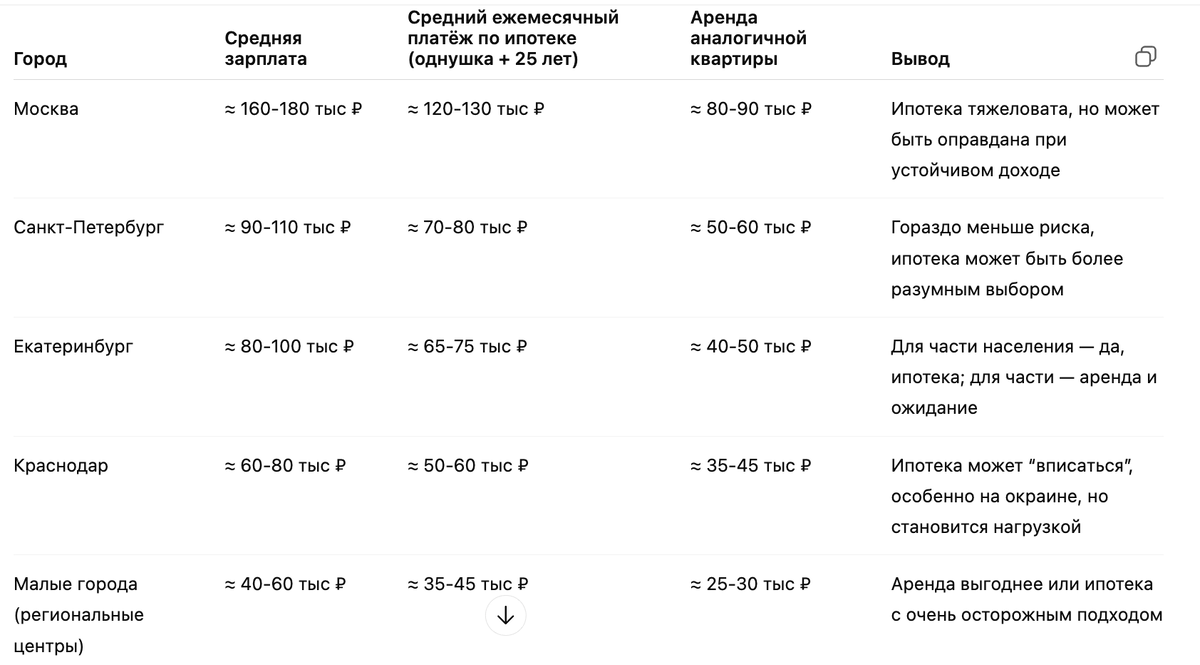

Примеры по городам

Примерные цифры, ориентиры для иллюстрации. Всё зависит от района, качества жилья, первоначального взноса.

Альтернативы ипотеке - свобода без долговых цепей

- Аренда: платить за чужое, но без долгосрочных обязательств, без штрафов, без процентов.

- Копить + инвестировать: сбережения + вложения в ликвидные активы, чтобы через несколько лет накопить, или как минимум иметь более серьёзный первоначальный взнос.

- Жизнь ближе к “своему”: регион, окраина, дом, которые стоят меньше, но дают возможность жить без огромных долговых обязательств.

- Сотрудничество / совместная покупка: с родственниками, друзьями, по долевой схеме - разделить бремя и риск.

Что будет дальше - прогноз и “предел терпимости”

- Что будет со ставками? Многие ждали быстрого снижения ключевой стаки ЦБ, но этого не произошло и, судя по ситуации в экономике и информационному фону, будет проходить долго и медленно. Так что в ближайшее время ипотека продолжит оставаться дорогой, а платежи по ней будут значительно "давить" на заёмщиков.

- Давление со стороны расходов: коммуналка, обслуживание жилья, ремонт будет все больше и больше “съедать” доход из-за постоянного роста.

- Возможны законодательные инициативы: налоговая политика, надбавки за “вторые квартиры”, стимулы для сдачи жилья в аренду, чтобы “выпускать” жилые площади на рынок.

Вывод: ипотека - это выбор, а не обязательство

Если ты думаешь: “Мне просто нужна квартира, и я готов платить”, - это твой выбор. Но если в глубине души ты сомневаешься, спрашиваешь, хватит ли доходов, а что будет если потеряю работу - возможно, стоит передохнуть и пересмотреть сценарий.

Ипотека может стать отличным инструментом, но не должна стать кабалой. Свобода - это когда ты знаешь, зачем ты платишь, и можешь выбирать. Не платить просто потому что “все так делают”.