Долгий кредит - новая норма?

То, что раньше казалось крайней мерой - “буду платить ипотеку до пенсии” - сейчас становится вполне рабочим сценарием. Всё больше банков предлагают ипотеку на 20, 25, 30 лет, а иногда и больше. Для кого-то это спасение: более низкий ежемесячный платеж, шанс войти в рынок жилья. Но для кого-то - ловушка переплат и зависимость от экономических штормов.

В этой статье разберём, как приобрели популярность долгосрочные ипотечные кредиты, что они дают, сколько на самом деле переплатишь, примеры по городам, и кому стоит подумать дважды, прежде чем подписывать договор на 25-30 лет.

Почему ипотека на 20+ лет стала такой популярной

- Доступность платежа

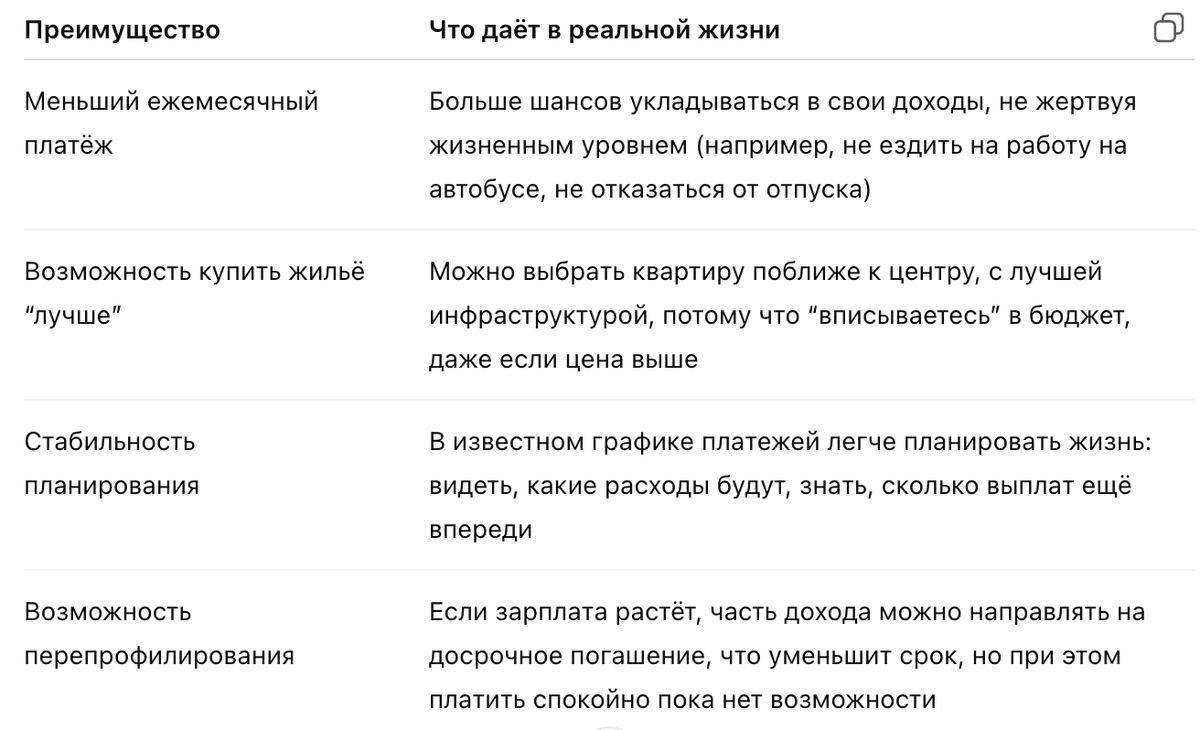

Если ипотека на 10 лет требует очень большой суммы ежемесячного платежа, то при 20–25 годах этот же кредит растягивается, и ежемесячный взнос снижается почти вдвое. - Высокие ставки и стоимость жилья

Цены на новостройки выросли, ставки по ипотеке выросли - многие просто не тянут короткие сроки. Длинная ипотека позволяет “вписаться” в бюджет, пусть и с большей переплатой. - Государственные программы и сегменты с низкими доходами

В регионах зарплаты растут медленнее, чем в столицах, поэтому только долгосрочная ипотека делает приобретение жилья возможным для большинства. - Психологический фактор: “лучше начать платить сейчас, чем сидеть в аренде”

Люди боятся, что аренда - “оплата за чужой квадрат”. Поэтому берут ипотеку с длинным сроком, чтобы жить в своём, пусть и платить дольше.

Преимущества долгосрочной ипотеки

Минусы и риски

- Суммарная переплата

Чем длиннее срок, тем выше суммарные проценты. Например, ипотека на 10 лет может обойтись в 1,3 раза от стоимости квартиры, а на 25–30 лет - в 1,6-4 раза или даже выше. - Неустойчивость экономики

Если ставка плавающая, экономические кризисы могут поднять ставку, и платить станет ощутимо тяжелее. - Изменение доходов

Риск потерять в доходах на длинном периоде значительно выше. Если на период 2-3-5 лет мы еще хоть как-то можем спрогнозировать свои доходы, то с увеличением срока такой прогноз становится почти невозможным. - Психологический фактор и долгосрочное бремя

20-30 лет - значительный отрезок жизни. Возможны смены работы, города, жизненных обстоятельств, которые могут сделать бремя ипотеки более тяжёлым.

Сколько переплатишь: примеры с цифрами

Вот примеры на основе двух сценариев: короткой ипотеки и длинной.

Эти цифры примерные, чтобы показать порядок величин. Ежемесячный платёж ниже при длинной ипотеке, но суммарно платишь в 2−3 раза больше.

Примеры по регионам: кто и где “терпит”

- Екатеринбург: квартира однушка в новостройке - около 5-6 млн ₽, зарплаты в среднем 80-100 тыс. ₽. Ипотека на 25 лет позволяет взять жильё, но даже при этом платеж может съедать около 50-60 % дохода.

- Краснодар: средняя цена однушки - около 5-7 млн ₽. Люди с доходами 60-80 тыс. ₽ чувствуют, что ипотека на 20 лет - единственный вариант, но многие даже при этом вынуждены выбирать окраины.

- Новосибирск: уровень цен чуть ниже, но и доходы не такие высокие. Там длинные сроки - норма. Много людей “подсаживаются” на ипотеку на 25 лет, потому что иначе платеж оказался бы космическим.

Прогноз для 2026: как может развиваться ситуация

- Ставки по ипотеке немного снизятся

Если инфляция будет под контролем и ЦБ будет умеренно жёстким, ставки могут опуститься на 1-2 пункта. Это чуть облегчит бремя платежей по длинной ипотеке. - Рост предложения “длинных” ипотеки и особых программ

Банки и застройщики могут предложить новые гибридные продукты: ставка фиксированная первые 5 лет + плавающая дальше, льготы для определённых категорий с долгим сроком. - Региональный разброс

В Москве, Петербурге рост цен будет замедляться, и длинная ипотека станет менее привлекательной для тех, кто работает “на зарплату”. В регионах с умеренным спросом и ростом доходов длинные кредиты сохранят популярность. - Появление “стресс-тестов” для заёмщиков

Банки будут чаще считать не только на момент подписания, но прогнозировать вашу ситуацию через 5-10 лет — спрогнозировать, сможете ли вы платить, если доходы перестанут расти или ставки подскочат. - Меньше льгот, больше ответственности

Государство может сократить льготные программы или сделать их более узконаправленными. Это будет означать, что длинная ипотека - не “волшебная таблетка” - будет требовать большей подготовки и ясности.

Для кого длинная ипотека - разумный выбор, для кого - ловушка

Когда она может быть оправданной:

- У вас стабильный доход и уверенность, что он будет расти несколько лет.

- Вы не планируете часто менять место жительства.

- Вас устраивает жить в том районе, который по цене “вписывается”, даже если он имеет "изъяны".

- Вы готовы платить чуть меньше, чем при короткой ипотеке, и не боитесь переплаты суммарно.

Когда стоит подумать дважды:

- Если зарплата “на грани” и на “на чёрный день” у вас лишь небольшой запас или вообще его нет.

- Если больше вероятности, что доход уменьшится (смена работы, регион, отрасль).

- Если вы планируете переезд, карьерный рост, или хотите через 10 лет продать квартиру - возможно, стоит ориентироваться на короткие сроки, даже если платеж выше.

Итог

Ипотека на 20-30 лет - не “зло”, она оставляет вам больше денег каждый месяц и делает жильё доступнее здесь и сейчас. Но эта свобода не бесплатна: переплата, зависимость от экономической ситуации, риск того, что через годы платёж станет неподъёмным.

2026 год вряд ли принесёт радикальные изменения: цены будут расти умеренно, ставки могут немного спуститься, но длинная ипотека останется инструментом большинства, кто хочет жильё сейчас, а не через 10 лет.

Для тебя, если планируешь взять ипотеку: считай, сравнивай, не торопись. И помни: брать кредит на четверть жизни - значит согласиться, что часть свободы ты платишь деньгами и временем.