Почему эта тема - бомба замедленного действия для рынка недвижимости?

Льготная ипотека - главный драйвер рынка последних пяти лет. По сути, именно она держала продажи на плаву, а застройщиков - в тонусе. Благодаря ставкам в 6–8% люди, которые в обычных условиях вряд ли решились бы на кредит, массово пошли покупать новостройки. В результате даже в кризисные годы рынок не рухнул, а наоборот показывал рекорды.

Но в 2025 году всё чаще звучит вопрос: а что будет, если субсидии прикроют? Ведь разговоры об этом идут уже не первый месяц, и государство прямо заявляет - бесконечно поддерживать застройщиков за счёт бюджета оно не готово.

И вот здесь становится интересно: рухнут ли цены, замрёт ли рынок или мы просто перейдём к новой «нормальности»? Давайте разбираться вместе.

Как льготная ипотека изменила рынок

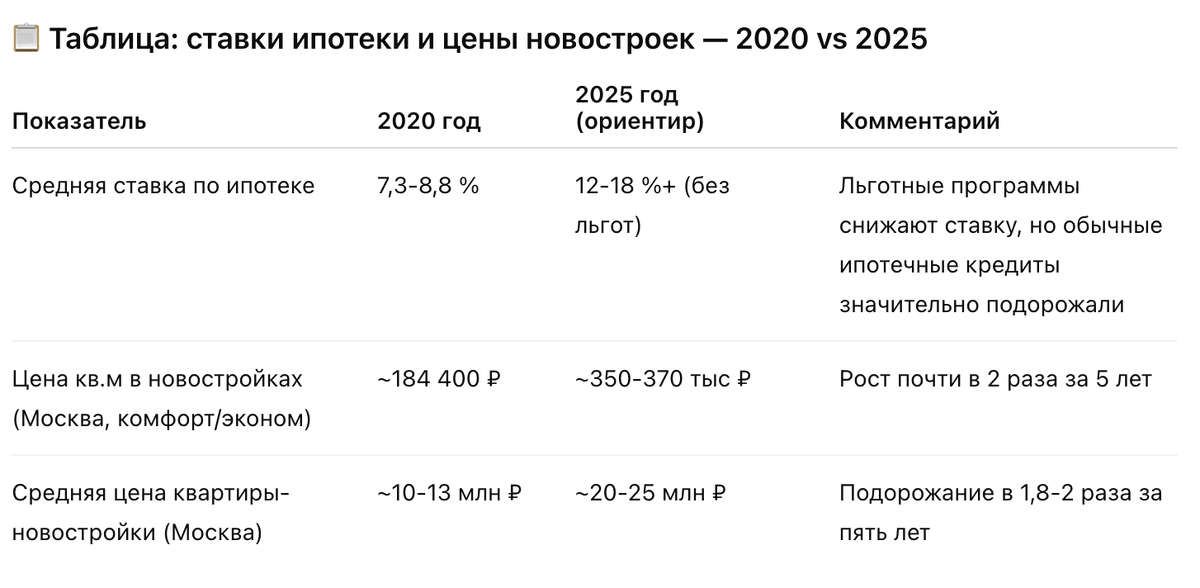

Чтобы понять масштаб проблемы, надо вспомнить, что творилось последние годы.

- В 2019–2020 годах средняя ставка по ипотеке в России была выше 10%.

- Льготные программы позволили людям брать кредиты под 6–7%, а иногда и меньше.

- За счёт этого спрос на новостройки буквально взорвался: квартиры уходили ещё на этапе котлована.

В итоге:

- цены на новостройки в Москве за 5 лет выросли в среднем почти на 70%;

- в регионах рост составил 40–60%;

- доля покупателей с ипотекой достигла 70–80% в некоторых проектах.

По сути, льготная ипотека превратила рынок недвижимости в искусственно «подогреваемый».

Почему власти хотят «закрыть лавочку»

Любая субсидия - это деньги из бюджета. А бюджет у нас в 2025 году и так работает в режиме жёсткой экономики: расходы растут, а доходы не бесконечны.

По оценкам экспертов, на поддержку ипотеки за последние годы государство потратило сотни миллиардов рублей. Для сравнения: это сопоставимо с расходами на целые федеральные программы.

Логика простая:

- программа свою задачу выполнила,

- рынок перегрет,

- пора возвращаться к «рыночным» условиям.

Что будет с ценами без субсидий

Тут мнения экспертов расходятся. Рассмотрим три сценария.

Сценарий 1. Резкое охлаждение

Если завтра полностью отменить льготные ставки, то:

- спрос резко упадёт, ведь не каждый готов брать ипотеку под 16–20%;

- цены на новостройки могут снизиться на 15–20% за год;

- часть проектов встанет, а мелкие застройщики просто не доживут.

Сценарий 2. Мягкая посадка

Государство будет постепенно сворачивать программы, снижая их масштаб. В этом случае:

- рынок останется в плюсе, но без ажиотажа;

- цены перестанут так активно расти, а в ряде регионов стабилизируются;

- застройщики будут вынуждены конкурировать качеством, а не только ставкой.

Сценарий 3. «Компенсация от банков»

Если банки придумают новые продукты (например, комбинированные ставки или кросс-субсидирование), то рынок может удержаться даже без господдержки. Но, скорее всего, это будет доступно только надёжным клиентам.

Как это ударит по инвесторам

Для инвесторов отмена субсидий - палка о двух концах.

- С одной стороны, доходность на росте цен снизится: «купил на котловане и продал дороже» больше не выглядит гарантией.

- С другой стороны, можно будет заходить в рынок по более адекватным ценам. Особенно в регионах, где спрос сильно зависел от льготных ставок.

Что делать покупателям

Если вы сейчас думаете о покупке квартиры для себя или для аренды - вот несколько советов:

- Не спешите паниковать. Даже при отмене субсидий цены не рухнут в ноль. В крупных городах спрос сохранится.

- Смотрите в регионы. Там эффект отмены будет сильнее, и можно будет «поймать» выгодные варианты.

- Считайте доходность. Арендный поток в долгую может компенсировать рост ставок.

- Следите за альтернативами. Банки и застройщики будут придумывать новые продукты - рассрочки, совместные программы, скидки.

Итог

Льготная ипотека действительно разогрела рынок и сделала квартиры дороже, чем они могли бы быть. Но вечной она быть не может. Если субсидии уйдут, нас ждёт корректировка, но не катастрофа.

Инвесторам стоит перестроить стратегию: меньше надеяться на рост цен и больше смотреть на аренду и долгосрочные сценарии. А простым покупателям - внимательно считать, чтобы ипотека не превратилась в кабалу.

И как всегда: кризис для одних - это шанс для других.