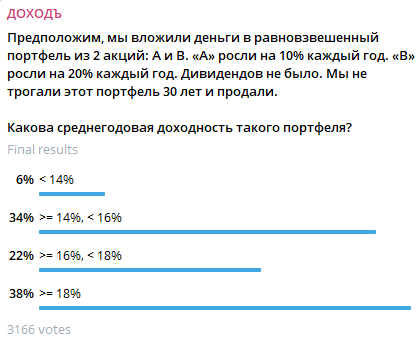

Предположим, мы вложили деньги в равновзвешенный портфель из 2 акций: А и В. «А» росли на 10% каждый год. «В» росли на 20% каждый год. Дивидендов не было. Мы не трогали этот портфель 30 лет и продали.

Какова среднегодовая доходность такого портфеля?

Мы спросили наших читателей в Telegram, какой из вариантов ответа на этот вопрос они считают правильным. Ниже итоги голосования.

Правильный ответ на эту задачку: ~17,54%.

Только ~22% респондентов ответили правильно.

Мы думаем, что большинство из нас понимает: по мере того, как время уходит в бесконечность, доходность портфеля достигает 20%, так как акции «B» все больше доминируют в портфеле.

Но, как видно по результатам, интуитивно мы склонны переоценивать или недооценивать скорость этого процесса.

Даже если вам не интересна математическое решение этой задачи, не пропустите полезные выводы в конце статьи.

Решение

Изначально портфель равновзвешенный, поэтому давайте скажем, что мы имеем стоимость X в акции «A» и X - в акции «B». Тогда стоимость нашего совокупного портфеля равна 2X.

Через 30 лет стоимость в акции «A» будет равна:

X*(1+0.1)^30 = 1.1^30.

Аналогично, стоимость в акции «B» будет равна:

X*(1+0.2)^30 = 1.2^30.

И тогда стоимость всего портфеля через 30 лет

= X*(1.1^30+1.2^30).

Используя формулу будущей стоимости по сложному проценту FV = PV*(1+r)^n:

2X*(1+r)^30 = X*(1.1^30+1.2^30)

Отсюда нам нужно найти ставку r и так мы, на самом деле, выводим формулу среднегодовой доходности с учётом сложного процента CAGR (любая другая доходность просто не имеет смысла и бесполезна для практического применения, например, для сравнения различных финансовых инструментов).

r = ((X*(1.1^30+1.2^30) / 2X)^(1/30))-1

Сокращаем X и получаем:

r = (((1.1^30+1.2^30) / 2)^(1/30))-1 = 17.54%

и поэтому верен ответ >=16%, <18%.

Полезные выводы

1. Не "усредняйте" доходности активов

Интуитивно многие хотят посчитать среднее: (10% + 20%) / 2 = 15%. Но это грубая ошибка. В инвестициях доходности не складываются арифметически, а перемножаются геометрически.

Правильный способ — считать среднее геометрическое (CAGR), которое и дало результат ~17.54%.

Никогда не оценивайте потенциальную доходность портфеля, усредняя исторические или ожидаемые доходности активов. Это приводит к систематическому занижению реального результата, особенно на длительных горизонтах.

2. Интуиция часто мешает

Инвесторы склонны ошибаться в оценке «скорости доминирования» доходности активов.

Из результатов голосования видно, что победили варианты недооценивающие и переоценивающие финальную доходность. Правильный ответ лежит посередине и зависит от горизонта.

Интуиция в финансах часто подводит. Лучше доверять формулам и моделям, чем ощущениям.

3. Выбирайте подходящую для вас стратегию ребалансировки

Ребалансировка - это отличный инструмент контроля риска и в этой задаче четко показан конфликт двух стратегий:

- позволять победителям расти (без ребалансировки).

- регулярно ребалансировать портфель (возврат к исходным весам).

Для агрессивного роста капитала (активная стратегия):

Если вы уверены в выборе отдельных акций (или иных активов) и готовы к более высокому риску, стратегия "покупай и держи" без ребалансировки может быть более эффективной.

Как шутил Питер Линч о ребалансировке: «Продавать своих победителей и удерживать проигравших - все равно, что срезать цветы и поливать сорняки».

В этом случае ваш портфель со временем автоматически концентрируется в самом успешном активе, но рост концентрации всегда означает рост риска - «убиваются даже самые лучшие акции».

Для контроля риска (пассивная стратегия):

Если ваша цель - сохранить заданный уровень риска и диверсификации (как в индекcных фондах или пенсионных планах), ребалансировка обязательна. Она не позволяет более рискованным активам занимать более высокую долю в портфеле.

А еще она заставляет вас "продавать дорогое и покупать дешевое", что в долгосрочной перспективе может повысить доходность для заданного уровня риска и распределения активов (без их активной замены).

Главный практический вывод из этой задачи заключается в осознанном выборе стратегии, который зависит от ваших целей, горизонта инвестирования и отношения к риску.

=======

Читайте также:

... и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу