Статья-продолжение. Вчера я опубликовал статью с разбором общих принципов того, насколько вообще сейчас в России реально накопить на квартиру без ипотеки, вот она: https://dzen.ru/a/aMu6jqSoVzvBc_p3 Сегодня продолжу эту тему, дав вам разбор нескольких конкретных регионов РФ с цифрами. Для каждой локации беру: А как вы считаете - реально сейчас в нашей стране купить свое жилье без ипотеки, а только за счет своих накоплений? Пишите в комментариях под статьей

Статья-продолжение. Вчера я опубликовал статью с разбором общих принципов того, насколько вообще сейчас в России реально накопить на квартиру без ипотеки, вот она: https://dzen.ru/a/aMu6jqSoVzvBc_p3

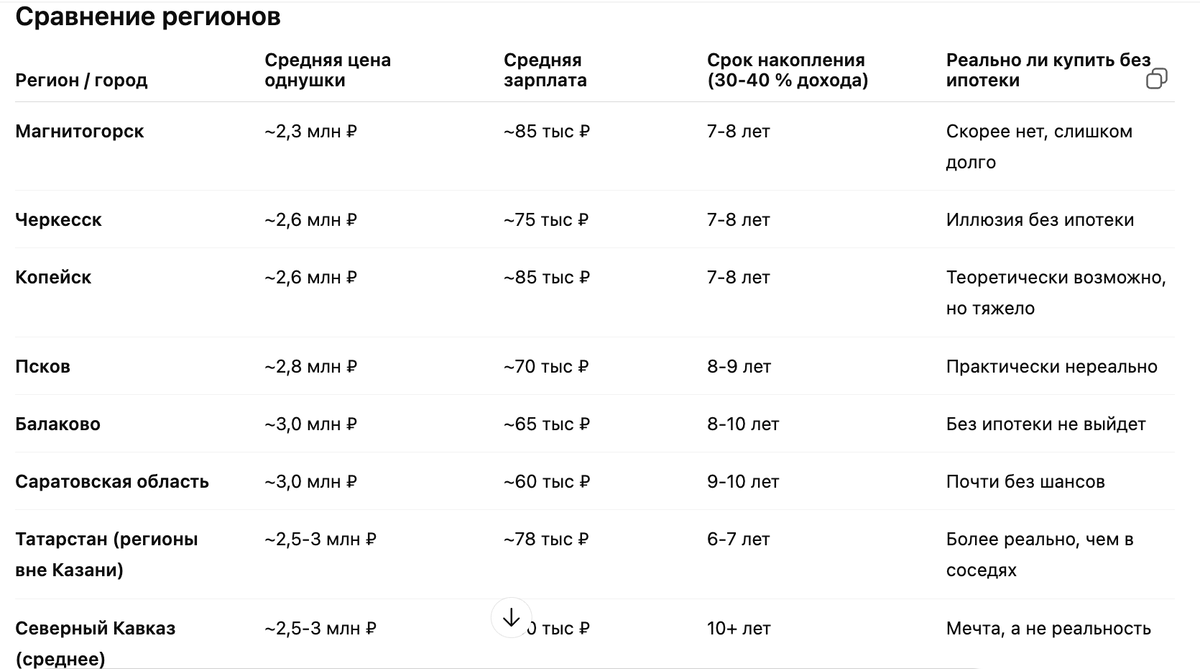

Сегодня продолжу эту тему, дав вам разбор нескольких конкретных регионов РФ с цифрами.

Методика

Для каждой локации беру:

- среднюю официальную зарплату по региону;

- среднюю цену однушки (новостройка) - либо из региональных “топ-новостроек с недорогими ценами”;

- считаю, сколько месяцев понадобится, если откладывать ~30-40 % зарплаты, чтобы накопить на такую квартиру (без ипотеки, без помощи, просто “копим полностью”).

- Если уложиться в 3-4 года - шанс есть.

- Если нужно 6-10 лет - почти нереально без ипотеки.

Сравнительная таблица:

Анализ и выводы

- Во многих регионах цена однушки (новостройки) - 2,3-3 млн рублей и выше, а средняя зарплата - 60-90 тыс ₽/мес ⇒ даже при дисциплине и накоплениях 30-40 % часть дохода это займет 6-10 лет. Это очень долгий срок.

- Реальные шансы есть в регионах, где:

Зарплаты чуть выше среднего по региону (близко к 80-100 тыс ₽).

Цены новостроек ниже 70-80 тыс ₽/м².

Есть акции, скидки, старты продаж, бонусы.

Соседние города или небольшие города, где инфраструктура развивается, но не доходы у всех. - В регионах с низкими доходами - Северокавказье, Саратовская область и подобные - “квартира по зарплате” без ипотеки - почти невозможна. Требует либо крупных дополнительных доходов, либо помощи родственников, либо ожиданий снижения цен.

Что делать, если ты из региона, и хочешь “купить без ипотеки”

- Ищи недорогие города-спутники крупных агломераций, где цена за м² ниже, но транспортная доступность позволяет ездить.

- Следи за рейтингами городов с низкой ценой новостроек - чаще всего выгодные старты появляются не в центре, а на окраинах.

- Используй накопления + вложения - часть денег вложить, часть отложить, чтобы инфляция не “съела” накопления.

- Следи за зарплатами / ростом доходов - если в твоем городе растёт бизнес, индустрия, транспорт, всё может измениться за годы в лучшую сторону.

- Планируй на 5-10 лет, а не на 1 год. Это долгосрочный подход, но он работает.

Резюмируем: где “квартира по зарплате” реальна, а где - мечта

- Реально, если ты живёшь в городе с ценами на новостройки от ~2-2,5 млн за однушку и зарплатой ~80-100 тыс ₽. Например: Магнитогорск, частично Татарстан, возможно небольшие города на Урале, при правильных условиях.

- Мечта, если средняя зарплата < 70 тыс ₽/мес, а цены на однушки выше 2,5-3 млн. В большинстве регионов сейчас придётся либо копить очень долго, либо смотреть в сторону ипотеки / рассрочки.

Итоги

- Реальные шансы накопить без ипотеки есть только в городах с ценами на однушку 2-2,5 млн ₽ и зарплатой от 80-100 тыс ₽. Таких примеров немного - в основом это отдельные города Урала и Поволжья.

- В большинстве регионов покупка квартиры «по зарплате» - это 7-10 лет строгой экономии. Для обычного человека без ипотеки это почти фантастика.

- Люди решают вопрос либо через ипотеку, либо через помощь родственников, либо через инвестиции параллельно с накоплениями.

А как вы считаете - реально сейчас в нашей стране купить свое жилье без ипотеки, а только за счет своих накоплений? Пишите в комментариях под статьей