Инвестируете в «Магнит»? Тогда вам стоит знать, что его текущая цена закладывает почти невозможное: победу в ценовой войне с X5 и «Лентой» и фантастические темпы роста. Как такое возможно? Эта статья будет полезна инвесторам, которые ищут не просто известные имена, а по-настоящему сильные бизнесы. Я расскажу, как яркий бренд может маскировать слабые финансовые результаты, и какие темпы роста действительно по силам «Магниту», и к каким результатам это приведёт.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Магнит» в настоящем.

«Магнит» — одна из крупнейших торговых сетей в стране. Она делает покупки доступными для миллионов россиян. Компания управляет более чем десятками тысяч магазинов разных форматов.

На конкурентном рынке, где сражаются X5 Group («Пятёрочка», «Перекрёсток») и «Лента», «Магнит» занимает уверенное место. В отличие от таких дискаунтеров, как «Фикс Прайс», или исключительно гипермаркетов, «Магнит» сочетает разные форматы. Это помогает ему удовлетворять потребности разных покупателей с разным бюджетом.

Деятельность компании относится к сектору Retail (Grocery and Food), то есть розничной торговли продуктами и товарами повседневного спроса. Это одна из самых стабильных отраслей, ведь люди покупают еду при любой экономической ситуации. Успех «Магнита» заключается в умении эффективно доставлять нужные товары в города и малые населённые пункты страны.

Заглядывая в будущее.

Давайте вместе проанализируем прошлое «Магнита», чтобы заглянуть в его будущее. Для этого я использую для этого метод дисконтированных денежных потоков (DCF). Если просто, это способ оценить компанию сегодня, основываясь на ее будущих доходах.

В качестве базы для анализа взял финансовую отчетность компании, составленную по стандартам РСБУ, начиная с 2022 года до второго квартала 2025 года. Прогноз составлен на два года вперед с учетом консервативного сценария, предполагающего ежегодный рост на 2%.

Для расчета нам нужны процентные ставки. Я использую актуальные данные от 8 августа 2025 года: 12,65% в долларах и 15,46% в рублях. Эти ставки отражают реальные рыночные условия, влияющие на стоимость денег.

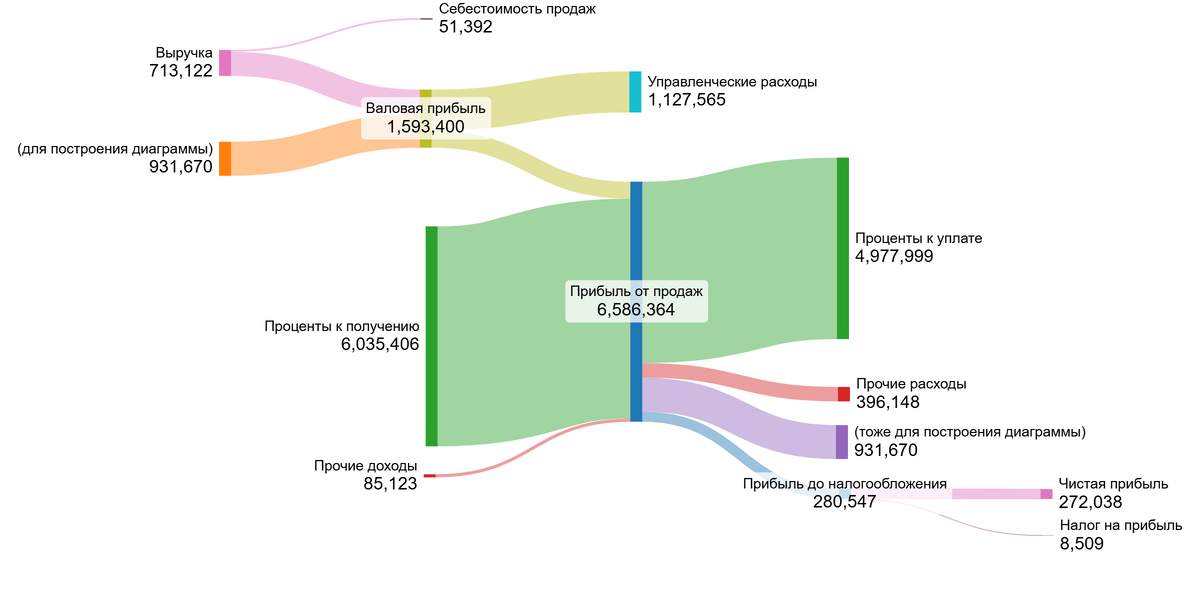

В галерее ниже вы найдете диаграммы, которые покажут финансовые результаты компании с 2022 года.

Компания функционирует как холдинг, то есть объединяет в себе доли других организаций, занимающихся различными видами деятельности. Основной источник дохода компании не связан с выручкой, а формируется за счёт поступлений от дочерних предприятий, таких как дивиденды и проценты.

Анализируя данные диаграммы, можно заметить следующие тенденции.

Чистая прибыль показывает резкие скачки, полностью зависящие от разовых доходов: колоссальных поступлений от участия в других организациях в 2023-2024 гг. и процентов к получению, которые резко выросли в 1 полугодии 2025 года. Проценты к уплате также значительно увеличиваются, указывая на растущую долговую нагрузку. Особенно в 1 полугодии 2025 года.

Теперь перейдем к расчету потенциальной стоимости одной акции «Магнита». Поскольку компания является крупным холдингом, мы можем не дробить ее финансовые показатели по долям, а анализировать ее деятельность как единое целое. Это упрощает модель, не теряя в точности.

Ключевой этап — расчет средневзвешенной стоимости капитала (WACC). Это общая доходность, которую ожидают все инвесторы (и акционеры, и кредиторы). Для ее расчета я использую несколько компонентов: безрисковую ставку (4,68%) и ряд премий за разные виды рисков — страновой (4,45%), рыночный (8,66%), за малый размер (1,14%) и специфические риски самой компании (1%). Все эти ставки изначально в долларах, но мы переведем итог в рубли.

Рассчитанный WACC для «Магнита» составил 17,39%. Что это значит? Это стоимость привлечения капитала для компании. Интересно, что этот показатель чуть ниже среднеотраслевого значения в 18,55%. Небольшая разница говорит о том, что рынок может воспринимать «Магнит» как чуть менее рискованный актив по сравнению с некоторыми конкурентами, что в конечном счете положительно сказывается на итоговой оценке его стоимости.

Стоимость «Магнита»: два взгляда в будущее.

Давайте смоделируем две возможные судьбы «Магнита». В первом сценарии компания растет вровень с отраслью (по консервативному темпу в 2%), а во втором — так, как диктуют ее собственные финансовые показатели. Это поможет нам увидеть спектр потенциальных результатов.

Сценарий №1

В консервативном сценарии я предполагаю ежегодный рост выручки на 2%. Метод DCF суммирует все будущие денежные потоки компании и вычитает ее обязательства — так мы получаем оценку ее реальной стоимости сегодня. После всех расчетов стоимость одной акции получается на уровне 647,75 рублей. Это на 81,4% ниже текущей рыночной цены.

Положительный момент здесь в том, что расчетная стоимость вообще получилась больше нуля. Это означает, что будущие денежные потоки перекрывают текущие долги компании. «Магнит» выглядит способным справиться с обязательствами. Но чтобы понять, хорошая ли это инвестиция, одного этого мало. Я сравниваю «Магнит» с другими компаниями по ключевым критериям: темпы роста прибыли и дивидендов, рентабельность, динамика акций с IPO и дивидендная доходность. Такой анализ я делаю в расширенном материале на платных платформах.

Сценарий №2

Во втором сценарии я рассчитываю ожидаемый темп роста на основе внутренних возможностей компании — сколько она реинвестирует и какую отдачу получает. Этот показатель составил 1,76%. Если «Магнит» будет расти именно такими темпами, расчетная стоимость его акции опускается до 599,42 рублей. Это на 82,79% ниже рынка.

И снова положительный знак — стоимость акции выше нуля, что говорит о платежеспособности компании в долгосрочной перспективе. Однако оба сценария указывают на значительное завышение рыночной цены.

Сравнение с рынком: реалистичны ли ожидания?

Согласно таблице чувствительности, текущая рыночная цена акции (~3482 руб.) предполагает, что «Магнит» сможет в будущем поддерживать высокие темпы роста — около 10% годовых при стоимости кредита 16%. Я считаю такой сценарий маловероятным. Для достижения таких показателей компании потребуется совершить настоящий рывок: значительно увеличить свою долю рынка в условиях жёсткой конкуренции с X5 и «Лентой» или найти кардинально новые источники дохода, что представляет собой крайне амбициозную задачу.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Ваш вердикт: стоит ли покупать «Магнит»?

Мы начали с вопроса: почему цена «Магнита» такая высокая, если его реальные показатели роста намного скромнее? Мои расчеты показывают, что рынок закладывает в котировки почти фантастические ожидания — рост в 10% годовых, что в пять раз выше собственных возможностей компании.

На этом всё! Спасибо, что дочитали до конца.

Если вам интересно глубже разобраться в сравнении «Магнита» с другими компаниями из сектора: X5 и «Лентой», на моих платформах в Sponsr и Boosty доступен расширенный анализ. Там я детально разобрал шесть ключевых критериев: темп роста прибыли и дивидендов, рентабельность, динамику акций с IPO и дивидендную доходность.

Для анализа использовал сводные таблицы по эмитентам:

35 компаний 1 эшелона Мосбиржи - Sponsr или Boosty

57 компаний 1 и 2 эшелон Мосбиржи - Sponsr или Boosty

117 компаний 1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Обязательно поставьте лайк, если этот анализ был вам полезен — это лучшая благодарность для меня. И подписывайтесь на мой блог в Дзене и Telegram-канал, где я регулярно делюсь подобными разборами и помогаю лучше понимать рынок. Удачи в инвестициях!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.