Размышлял о флоатерах в июльской заметке. Сползают ключ и RUONIA, не так аппетитно выглядит доходность облигаций с фиксированным купоном в сравнении с началом года. Немного мыслей о прошлой динамике флоатеров и перспективах. Пропущу арифметику, сделаю акцент на логике, рассмотрю корпоративные КС-флоатеры и флоатеры ОФЗ.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

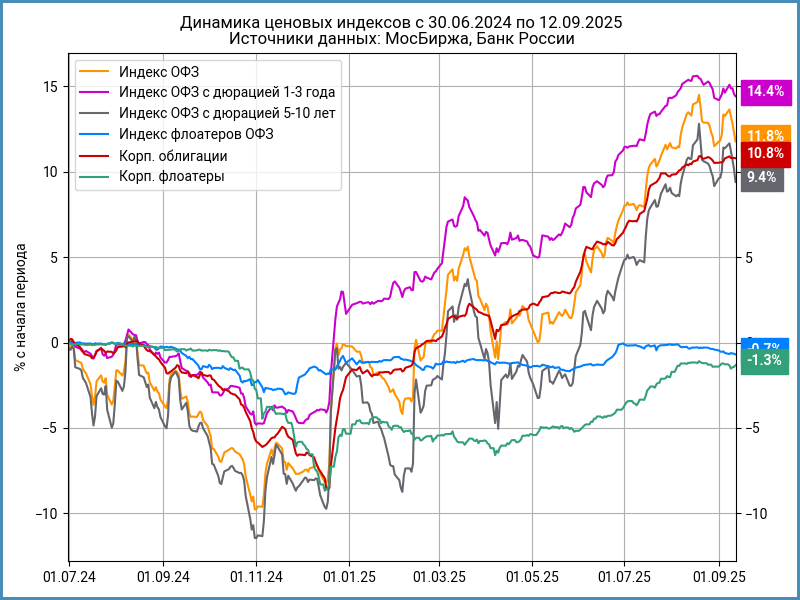

Флоатеры: недавнее прошлое

Удобно следить за состоянием рынка облигаций через ценовые индексы: нет искажения от купонов и НКД. Корпоративные флоатеры заставили переживать осенью 2024 года: рынок задумался о кредитном качестве эмитентов на фоне высоких ставок, выросла премия за риск, выпуски подешевели.

Досталось и классике: корпоративные облигации просели сильнее ОФЗ. Сравниваю с индексом ОФЗ с дюрацией 1-3 года, которая близка к дюрации корпоративного индекса.

Рынок забыл про корпоративные флоатеры до лета 2025 года: сосредоточились на облигациях с фиксированным купоном, эмитенты бодро выходили на первичный рынок с высокими ставками. Результат: отдельные флоатеры конкурировали с классическими выпусками в части потенциала роста. Делал расчёты на примере бумаг АФК Системы в июльской заметке.

История закончилась к сентябрю: основная часть флоатеров отыграла потери 2024 года. Ценовой индекс всего на 1,3% ниже конца июня 2024 года, когда рынок ещё легкомысленно смотрел на кредитный риск корпоративных флоатеров.

Можно прикинуть, что получилось по деньгам, если смотреть на индексы совокупного дохода: подключаем купоны и НКД. Получился нетривиальный результат:

- Близкие итоги с середины 2024 года: +25,7% флоатеры ОФЗ и +27% корпоративные флоатеры против +26,3-27,1% и +27,7% по индексам ОФЗ с фиксированным купоном и корпоративным бумагам, скромная разница.

- Менее оптимистичны цифры с начала года: флоатеры ОФЗ сильно отстали от классики, +15,8% против +18,8-20,5%. Близко шли корпоративные индексы: +21,8% и +22,8%, флоатеры отыгрывали провал осени 2024 года.

- Неожиданный, но логичный результат с июля 2025 года: корпоративные флоатеры и флоатеры ОФЗ конкурировали с классикой, +3,1% и +1,5% в сравнении с +2,5% и +1-1,7%. Слабо менялись котировки, на первое место вышел купон.

Флоатеры: перспективы и итоги

Воздержусь от расчётов и поиска флоатеров, которые обыгрывают бумаги с фиксированным купоном: оценки зависят от сценариев изменения ключа, прошла паника с кредитным качеством по основной части выпусков, флоатеры должны выйти на паритет с классикой с точки зрения ожиданий рынка по движению ключа. Не исключаю, что отдельные выпуски стали дороже в сравнении с облигациями с фиксированным купоном: очередная неэффективность рынка.

Несколько простых выводов:

- Корпоративные флоатеры отыграли потери осени 2024 года, не осталось причин для большого роста цены в будущем. Цены корпоративных флоатеров могут сильно снижаться, когда рынок переживает относительно кредитного качества компаний. Будем скучать до новой паники.

- Время играет в пользу флоатеров, когда сохраняется инверсия кривой, дальние доходности ниже в сравнении с короткими: достаточно продолжительной паузы, чтобы флоатеры нагнали классику за счёт высокого купона. Станет сложнее после нормализации кривой, могут поменяться взгляды на оценку флоатеров.

- Любителям активной торговли логично смотреть на флоатеры, когда нет ожиданий по быстрому снижению ставок. Флоатеры в долгосрочной стратегии – элемент диверсификации. Можно сделать расчёты с учётом собственных ожиданий по динамике ключа и ставок, дальше всё зависит от туманного будущего.

- Не стоит забывать про кредитное качество: история с переоценкой осени 2024 года может легко повториться для отдельных эмитентов.

Комментарии напоследок:

- Помню дискуссии конца 2024 года: когда перекладываться из флоатеров в классику, флоатеры будут дешеветь на снижении ключа и т.д. Ирония ситуации: часть периода с ростом цены корпоративных флоатеров пришлась на снижение ключа.

- В остальном инструмент сложный, раскрыл ещё не все сюрпризы.

P.S. Допускаю, что на динамику флоатеров отчасти повлияла новая методика расчёта доходности, но эффект был ограниченным.

Не допускается полная или частичная перепечатка без согласия автора.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: