Публиковал небольшую заметку по относительной динамики классических облигаций и флоатеров с начала года. Теперь посмотрю на эти облигации с точки зрения количественных оценок: что покажут расчёты, будет немного академично и местами занудно, тема серьёзная. Ссылка на файл с расчётами в конце заметки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Арбитражная логика: флоатеры против классики

Сначала немного логики: инвесторы принимают решения с учётом ожиданий относительно будущего, учитывают собственные оценки динамики ставок, инфляции, курсов, ситуации в отдельных отраслях и компаниях. Формируется баланс спроса и предложения: цена отражает усреднённое мнение игроков. Это мнение может отличаться от консенсуса аналитиков, которые не торгуют на рынке.

Добавлю арбитраж: дорожает более выгодный актив с точки зрения ожиданий, продают менее выгодные бумаги. Рынок приходит к новой точке равновесия, разные инструменты теоретически принесут одинаковый результат по мнению инвесторов.

В такой логике цена классических облигаций и флоатеров учитывает мнение рынка по траектории ставок: результат по флоатерам должен быть близким в сравнении с облигациями с фиксированным купоном. Остаётся провести расчёты для разных типов бумаг.

Арифметика флоатеров против классики

Сделаю оценки на примере классического выпуска и флоатера АФК Система, Систем2P02 и Систем1P30: логично сравнивать облигации с близким кредитным качеством, чтобы оставить только ожидания по траектории ставок. Буду сравнивать через классические показатели: доходность к погашению и кредитный спред.

Параметры бумаг:

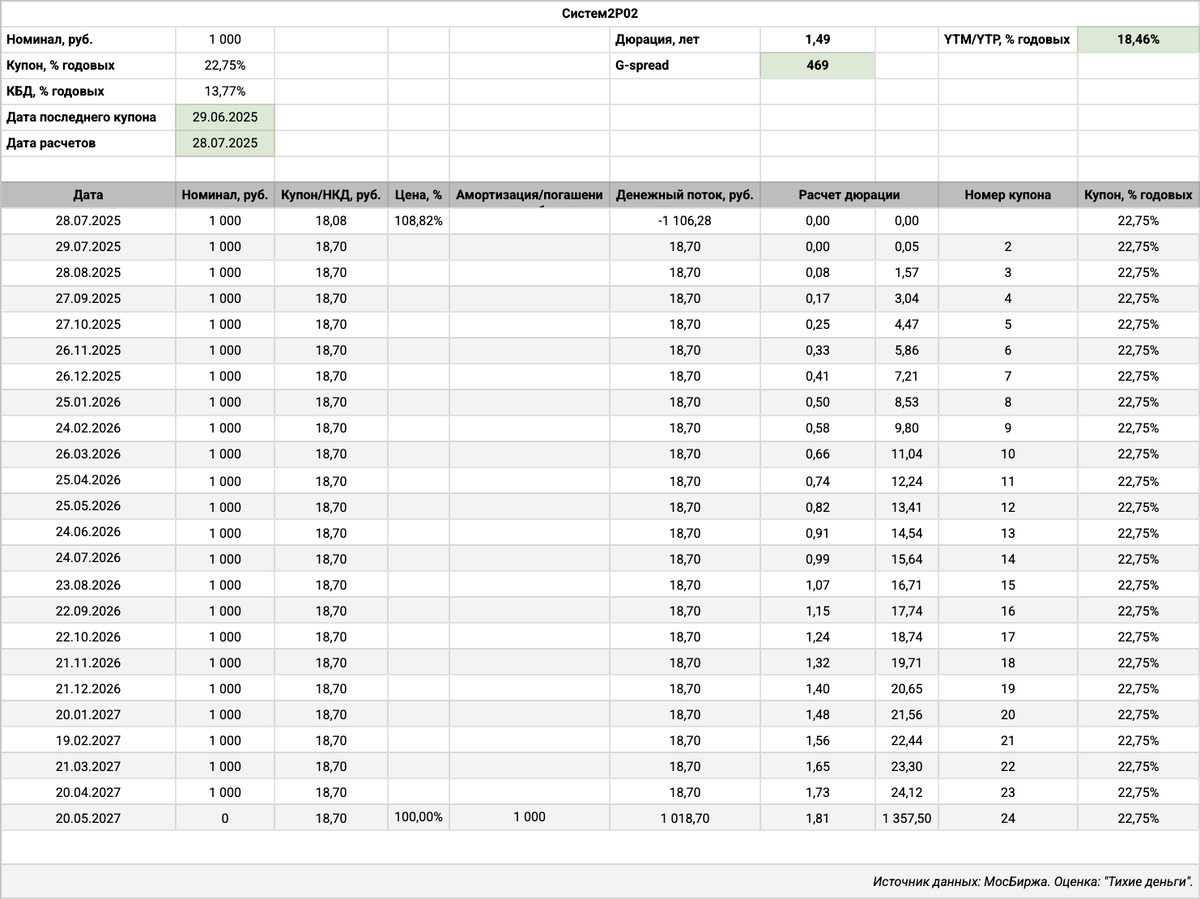

- Систем2P02: ежемесячный фиксированный купон 22,75% годовых, погашение в мае 2027 года.

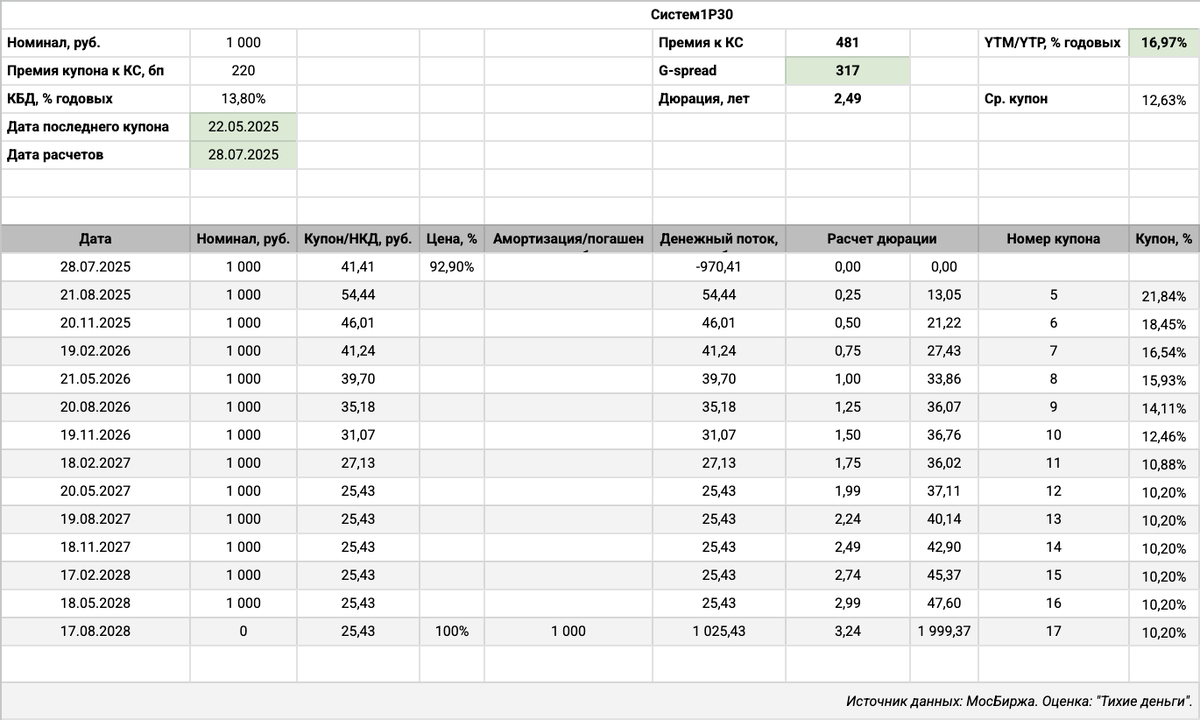

- Систем1P30: квартальный плавающий купон КС + 220 бп, погашение в августе 2028 года.

Пренебрегу отличиями в сроках и частоте выплаты купонов. Рассмотрю сценарий последовательного снижения ключа с 18% до 8% к концу 2026 года, остаётся на уровне 8% до погашения Систем1Р30. Есть сценарий движения ключа => можно оценить купоны по флоатеру, бумагу можно оценивать как классический выпуск.

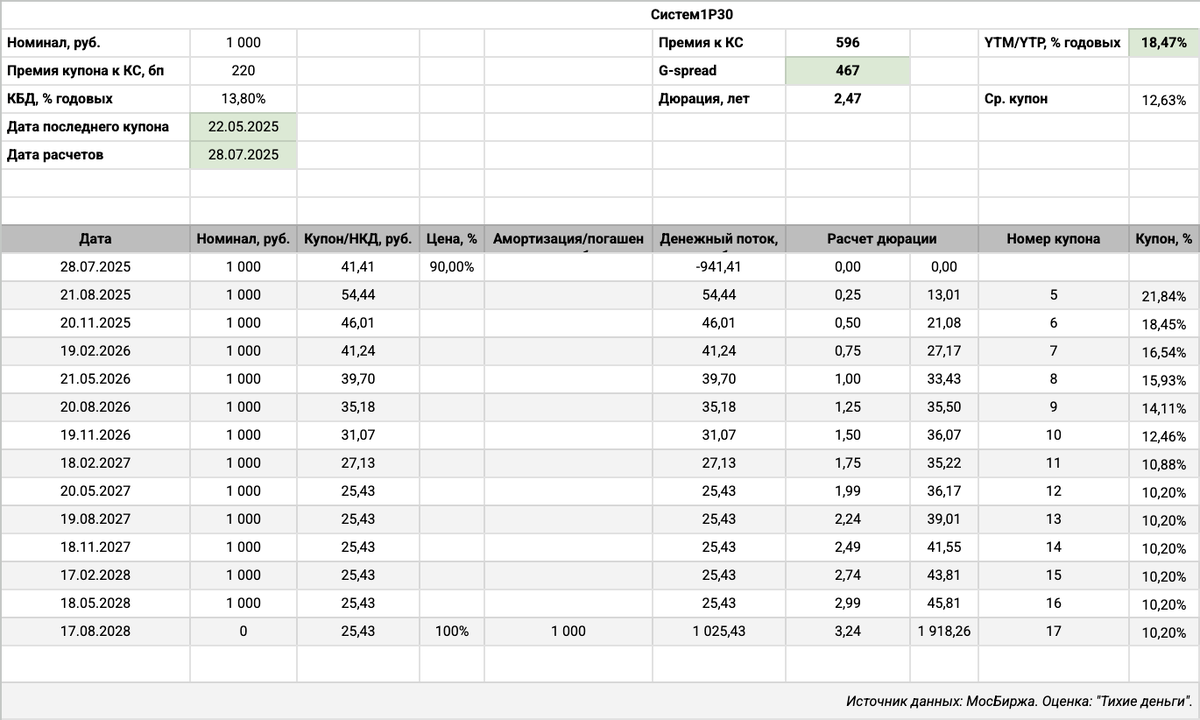

Сделал расчёта по цене закрытия 28 июля: Систем2P02 торгуется с доходностью к погашению 18,46% годовых и спредом 469 бп к кривой ОФЗ, оценка по Систем1Р30 даёт 16,97% годовых и 317 бп. Получается не очень: флоатер торгуется дороже для выбранного сценария. Паритет получается при цене 90% для Систем1Р30: 18,47% годовых доходность к погашению, 467 бп спред.

Пример неэффективности рынка или... сценарий по траектории ключа отличается от ожиданий рынка. Мне, как рациональному инвестору, остаётся согласиться с мнением рынка или предпочесть классический выпуск флоатеру. Пока остановлюсь на равновесной цене флоатера: 90%.

Остаётся посмотреть, что будет происходить с оценками, когда ключ снижается по плану и опускается до 15% в октябре 2025 года. Рассчитал цены на даты начала очередных купонных периодов с учётом, что спред останется на уровне 470 бп, доходности кривой ОФЗ опустятся на 300 бп, с 13,8% годовых до 10,8% годовых. Это отдельный гипотетический сценарий, основная задача – посмотреть на динамику цен классического выпуска и флоатера.

Растёт с 108,82% до 110,97% цена классического Систем2P02 на конец ноября для выбранного сценария. Дорожает до 94,4% флоатер Систем1P30: движение больше в сравнении с классикой, предлагаю написать в комментариях причину такой разницы.

Флоатер не обязан дешеветь по мере снижения ключа, если принимать безарбитражную логику: снижение купона заложено в оценке изначально. Купоны известны, когда всё идёт по плану. Флоатер превращается в классическую облигацию со ступенчатым купоном: была отдельная заметка про такие бумаги.

Ситуация меняется, если станут другими ожидания по траектории ключа. Сделал расчёт для сценария, когда ключ ускоренно снижается до 8% и не меняется до погашения флоатера, опускается до 9,5% годовых доходность кривой ОФЗ, остаётся прежним кредитный спред, 470 бп. Флоатер... дорожает к ноябрю при таком сценарии, но меньше. Предлагаю придумать траекторию движения ключа, когда флоатер подешевеет.

Итоги

Цены флоатеров и классических облигаций отражают ожидания рынка относительно траектории ставок, находятся в паритете с точки зрения безарбитражной логики: инвестору всё равно, что покупать.

Можно сделать оценки по флоатеру для заданной траектории движения ставки: бумага превращается в обычный выпуск с разными, но известными значениями купонов. Остаётся рассчитать доходность к погашению и кредитный спред, чтобы сравнить с близкими по кредитному качеству классическими бумагами. Цена флоатера определяется ожиданиями по траектории ключа, облигация ведёт себе как классический выпуск, когда всё идет по плану.

Рынок неидеален, меняются ожидания, что отражается на динамике флоатеров. Отличаются наши оценки будущего развития ситуации: кто-то посчитает флоатер слишком дорогим и наоборот. Остаётся аккуратно проводить расчёты и принимать решения. Никакого грааля: всё банально и сложно.

Не допускается полная или частичная перепечатка без согласия автора.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: