В предыдущей статье мы с вами коснулись весьма мифологизированной в русскоязычной опционной инфосфере темы - стредлов. Сегодня продолжим.

Давайте развенчиваем миф об устойчивом заблуждении в отношении дельтахеджирования купленного стредла. Сам миф такой - покупаем стредл в ожидании роста цены базового актива и для того что бы не "попасть" на временной распад приступаем к дельтахеджированию.

На этом пути вас, скорее всего, будет ждать неудача. Почему? Сейчас объясню.

Давайте представим себе что мы с вами уверовали в то что до конца сентября этого года с рипли-токеном XRP нечто обязательно случиться, и он либо вознесется к невиданным ценовым высотам, либо провалиться "в тартарары". И под эту гипотезу мы покупаем стредл из равного количества опционов пут и колл.

Но просто так ждать даты страшно, временной распад просит "кушать" каждый день.

Пока не сильно, но с каждым днем тетта-аппетиты будут становиться все сильнее и сильнее.

И тут в голове Неофита Опционного всплывает гениальная идея. А запущу ка я бота дельтажеджера, который при применении его в гамма положительной стратегии (купленные опционы) вроде как прибыль какую никакую должен нести и временной распад компенсировать.

Боты, слава Сатоши, на бирже АЕ имеются и несложные (в том числе и дельтахеджер) доступны всем. Ну и бот в ожидании роста/падения цены запускается. Доходец, какой-никакой, капает, и вот случается долгожданный рост/падение цены. Но совершенно неожиданно оказывается что денег то и нет, и дельтахеджер работал, тетту "отбивал" и цена подросла, а USDT ожидаемого не прибавилось. Почему? А вот почему.

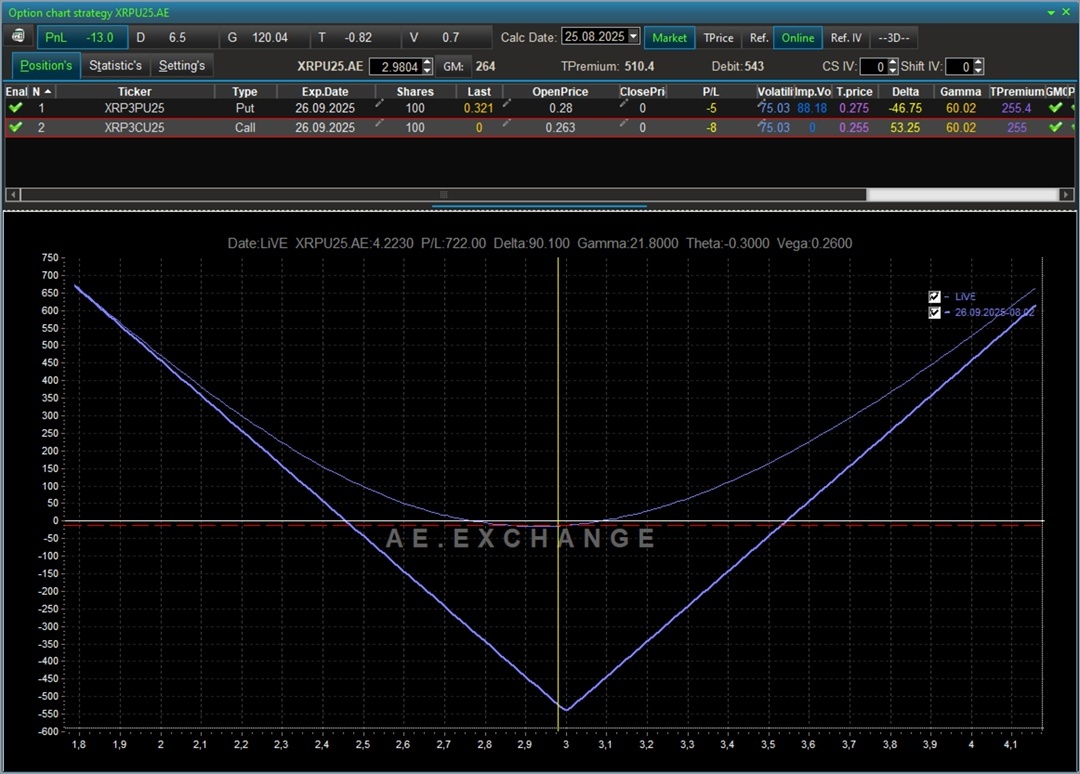

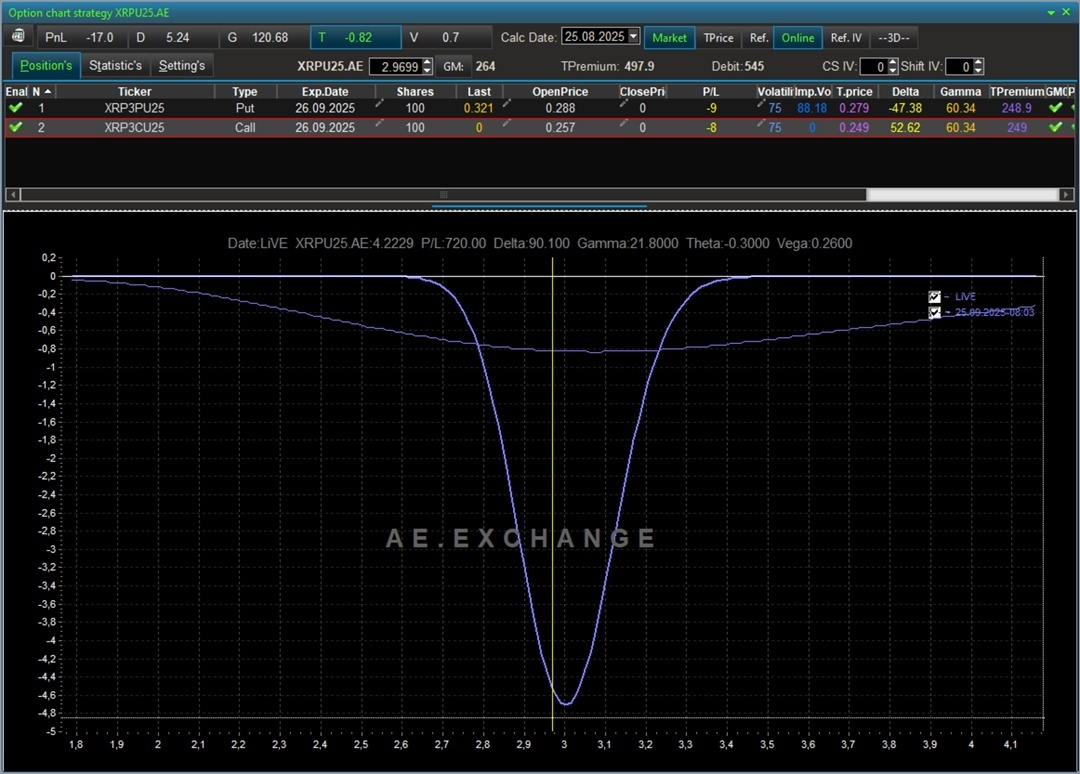

При включенном ДХ PnL профиль на экспирацию как бы немного приподнимается над исходным профилем м каждым актом дельтахеджа, но одновременно с этим - еще и прикладывается "на бочек" при движении цены БА в ту или иную сторону. Сейчас проиллюстрирую.

Гипотетическая ситуация. Допустим мы купили на 170 квартальный страйк опционов на "Солянку". Случилось нечто, и цена SOL улетела на 200.

Если мы все это время практиковали дельтахедж фьючерсам и сейчас находимся при дельте около нуля, то как вы видите, наш стредл "прилегает на бочек" в сторону реализующегося ценового движения. В рассматриваемом примере для выравнивания дельты нам бы понадобилось суммарно продать около 50 АЕ фьючерсов SOL. Очевидно что такая продажа входит в противоречие с движением цены БА.

Если гиперболизировать ситуацию, то при большом росте цены актива из опционов на который мы собираем купленный стредл, дельтахедж приведет к тому что ваша конструкция полностью "ляжет на бочек" и будет из себя представлять синтетический купленный опцион пут, так себе позиция при росте.

А вот сможет ли положительный результат от дельтахеджа компенсировать процесс наклона стредла и принести покрывающую это явление прибыль - это большой вопрос.

Скоро продолжим. Следите за публикациями.