Компания выдержала паузу с декабря 2024 года, готовит новый выпуск серии 001Р-06R объёмом 4 млрд руб., срок 2,5 года, фиксированный ежемесячный купон. Книга 23 сентября, повысили начальный ориентир по купону, обновил расчёты по итогам торгов 22 сентября. Полугодовая отчётность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Селектел

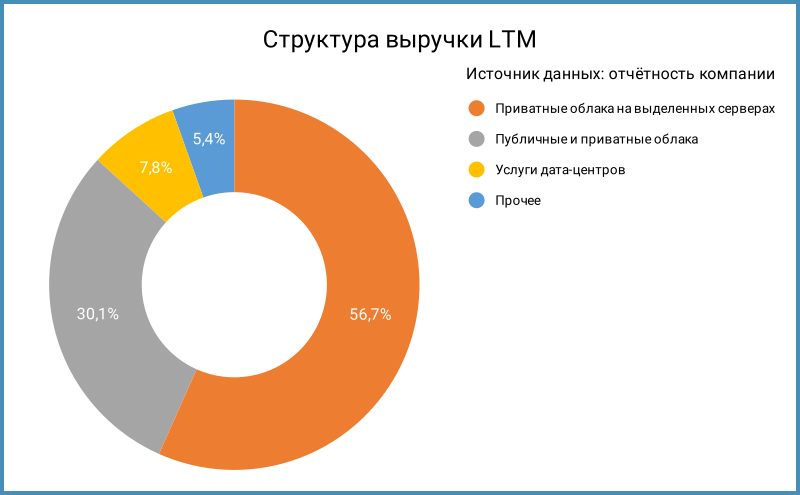

Группа управляет центрами обработки данных в Москве, Санкт-Петербурге и Ленинградской области. Основную долю выручки обеспечивают услуги облачных сервисов: 86,8% частные и публичные облака.

Конечный бенефициар: Вячеслав Миларишвили. Материнская компания группы: Servertech Holding Ltd., ОАЭ.

Отдельные цифры консолидированной отчётности за 6 месяцев 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчёта АКРА:

- Компания продолжает наращивать объёмы бизнеса, постепенно замедляется динамика: +21,3% выручка LTM по полугодию относительно 2024 года против +28,8% в 2024 году в сравнении с 2023 годом.

- Выручка растёт быстрее себестоимости: +46,1% против 39%. Часть роста выручки связана с покупкой ООО Единая сеть в конце 2024 года.

Хуже с коммерческими и административными расходами: +69,7%. Вместе с увеличением амортизации это привело к меньшим темпам роста операционной прибыли: +29,3%.

Понятно с амортизацией: развивают дата-центры, растёт парк стоек. Логично поработать с коммерческими и административными расходами, чтобы удержать операционную эффективность. - Увеличились в 2,1 раза финансовые расходы на фоне роста долга на 34,5%: сказались высокий ключ, который влияет на выплаты по декабрьскому КС-флоатеру iСелктл1Р5, и более высокая ставка по iСелкт1Р4R в сравнении со старыми выпусками.

Облигации обеспечивают 90,7% в структуре фондирования: компания мало зависит от банковского долга, что добавляет гибкости при управлении ликвидностью. - Слабо изменилась чистая прибыль: +0,5%, повлиял рост финансовых расходов.

- Выросла на 42,7% EBITDA, держится около 50% рентабельность по EBITDA LTM: удаётся поддерживать эффективность бизнеса.

- Сократилась с 2,1 до 1,8 долговая нагрузка, отношение чистый долг/EBITDA LTM. Снизился с 6,1 до 4,8 коэффициент покрытия процентов, EBITDA LTM/%, остаётся на комфортном уровне. Увеличился с 2,6 млрд руб. до 3,7 млрд руб. чистый операционный денежный поток.

Компания платит дивиденды: могут позволить при таких показателях. - Из любопытного:

Купили ООО Позитив-Сервис в августе 2024 года за 46,5 млн руб., которая сдаёт компании офисы и склады для компании. Выглядит как оптимизация корпоративный структуры: ООО Позитив-Сервис находилась под общим контролем с группой, небольшая сумма сделки.

Интереснее с другой покупкой в конце 2024 года: ООО Единая сеть, которая работает под брендами Servers.ru, Exepto.ru и Fozzy.ru. Заплатили 3 млрд руб.: сразу 1,9 млрд руб. и 1,1 млрд руб. в течение 2025 года. Агентство АКРА связало рост долговой нагрузки с этой сделкой, что отразилось на решении изменить прогноз по рейтингу с позитивного на стабильный.

Нормальная история, когда компания расширяет бизнес за счёт слияний и поглощений. Главное – не увлечься, чтобы не свернуть на путь М.Видео.

Кредитные рейтинги: ruAA- от Эксперт РА и A+(RU) от АКРА со стабильными прогнозами. АКРА поменяло прогноз с позитивного на стабильный на июльском обновлении рейтинга.

Облигации на МосБирже: Селектел

На бирже торгуются 4 выпуска на 14 млрд руб.: классика с фиксированными купонами без амортизаций и оферт и КС-флоатер.

Погасят iСелкт1Р2R на 3 млрд руб. в ноябре 2025 года, ещё 2 выпуска на 7 млрд руб. в 2026 году. Новый выпуск добавит 4 млрд руб. на 2028 год.

Оценка выпуска: Селектел

Средний кредитный спред по облигациям компании с дюрацией 0,5+ лет: 256 бп по итогам 29 августа и 366 бп за 6 месяцев. Можно говорить о консервативной оценке 300-325 бп, если учитывать последнюю коррекцию в ОФЗ. Оценки на 22 сентября: 378 бп и 342 бп, стало ещё более консервативно...

Добавил для информации облигации компаний с близкими рейтингами:

- Ростелеком, AA+(RU) от АКРА и AAA.ru от НКР.

- Группа Позитив, ruAA от Эксперт РА, AA-(RU) от АКРА.

- Вымпелком, AA-(RU) от АКРА и AA.ru от НКР.

- Р-Вижн, ruA+ от Эксперт РА.

- ЭР-Телеком Холдинг, ruA- от Эксперт РА, A-.ru от НКР.

- МаксимаТелеком, A-.ru от НКР с учётом поддержки Ростелекома.

Сложно сравнивать с учётом разницы в рейтингах: Селектел торгуется шире Вымпелкома, что логично при разнице на 1 ступень. При этом сам Вымпелком оказался близко к Ростелекому. Пролёт с Р-Вижн: колл-опцион мешает оценке. Остались ЭР-Телеком Холдинги МаксимаТелеком с рейтингами на 2 ступени ниже. Можно оценить текущий спред по группе A+ для телекомов на уровне 240-250 бп.

Итоги

Откроют книгу по облигациям серии 001Р-06R на 4 млрд руб. сроком 2,5 года с фиксированным ежемесячным купоном 5 сентября 23 сентября. Техническое размещение 10 сентября 26 сентября. Информация по данным bonds.finam.ru. Перенесли на конец сентября по информации rusbond.ru. Придётся понаблюдать: будут ли менять ориентиры. Пересчитал параметры выпуска по новому ориентиру.

Начальный ориентир купона: 16,25% годовых 16,5% годовых, что соответствует доходности к погашению 17,81% годовых, дюрации 2 года и спреду 375 бп к кривой ОФЗ по оценке на 22 сентября, обновил цифру. Шире оценки текущего спреда по группе A+ телекомов и... дальше всё успело поменяться. и среднего спреда по старым выпускам компании, консервативной оценки 300-325 бп. Оставил оценку спредов по старым бумагам на конец августа: выросли доходности ОФЗ, слабее отреагировали корпоративные облигации, спреды немного сузились => прошлая оценка более консервативная. Получился уровень старых выпусков по итогам 22 сентября. Дилемма: смотреть на групповую оценку или спреды по старым выпускам. Логично снова скорректировать начальный ориентир. Увеличили запас по премии с новым ориентиром, Остаётся дождаться итогов книги: достаточно опустить купон до 15,5% годовых, чтобы выйти на рыночный уровень группы. История пока выглядит спокойной с точки зрения отчётности: не видно причин для большой премии за риск.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: