Снижение процентных ставок по депозитам традиционно воспринимается как сигнал к выводу средств из банков - мол, выгоднее искать другие инструменты для вложений. Но в России ситуация пока отличается от классических образцов. По данным марта 2025 года, объем депозитов в банках продолжает расти, пусть и медленнее, чем раньше. Более 75% банковских экспертов уверены: массового оттока денег с депозитов не будет. Россияне привыкли к консерватизму в финансовых вопросах - для многих вклад в банк остаётся самым понятным и «безопасным» способом сохранить деньги.

Почему объем депозитов пока не падает, несмотря на снижение ставок

Почему? Во-первых, стабильность. Российский банковский сектор достаточно надежен, и еще пока инфляция не снизилась до целевых 4%, ключевая ставка и доходность по вкладам будут колебаться, но оставаться достаточно привлекательными. Во-вторых, отсутствие простых альтернатив - многие ищут новые возможности вложений, но осторожничают с рисками. Поэтому даже при снижении ставок отводить доходы с депозитов массово не собираются.

Куда вкладывать еще? Современный взгляд на инвестиции в России

Для тех, кто хочет попытаться получить больше, чем доход по вкладам, доступны несколько вариантов:

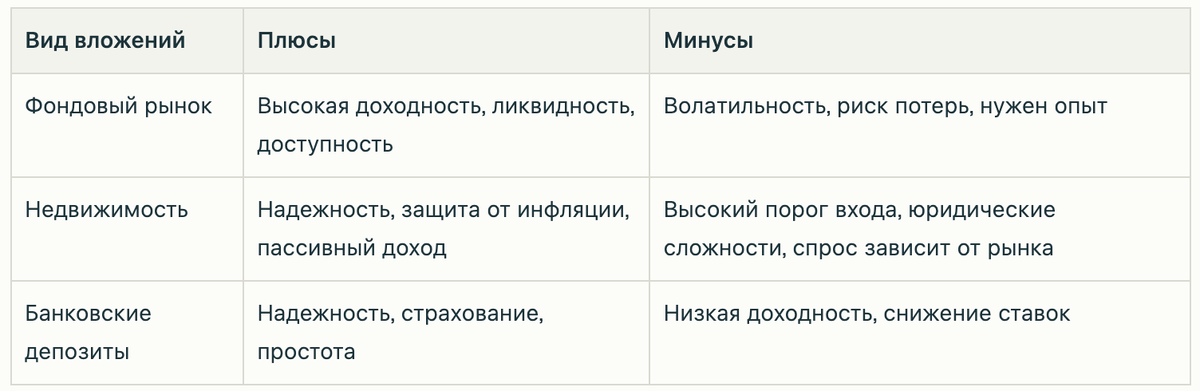

Вложения в фондовый рынок

Плюсы: возможно высокая доходность и доступность через брокеров или инвестиционные сервисы. Минусы - высокая волатильность, необходимость знания рынка и готовность к рискам. Для новичков большинство экспертов предлагает использовать готовые модели портфелей и диверсификацию. Долгосрочные вложения в акции и облигации могут обеспечить доходность выше депозитной, но без гарантий.

Вложения в недвижимость

Это классика инвестиций в России. Жилая недвижимость - один из самых традиционных, понятных и надежных способов сохранения капитала от инфляции, особенно если планируется сдача в аренду. Примерно треть инвестиций в недвижимость приходится на жилые объекты. Однако вложения в жилье требуют крупных накоплений или ипотеки, а также понимания рынка, чтобы не приобрести «мертвый» актив.

В 2024-2025 годах стоимость аренды и покупки жилья растет, что делает сдачу в аренду перспективной. Проблема - не все вкладчики располагают достаточными средствами для покупки недвижимости напрямую.

Альтернативные варианты

Валютные вклады, инвестиции в золото, ПИФы и ЗПИФы (закрытые паевые инвестиционные фонды недвижимости) становятся более популярными. ЗПИФы привлекательны тем, что экономят время, снижают риски и дают доходность с возможностью инвестировать меньшими суммами.

Плюсы и минусы инвестиций в фондовый рынок и недвижимость

Почему массового оттока вкладов не будет

Российский инвестор и вкладчик, на мой взгляд, ориентируется на стабильность и простоту. Несмотря на то что ставки падают, альтернативных, безопасных по мнению людей, инструментов немного. Например, вложения в фондовый рынок для многих связаны с непониманием и страхом, а покупка недвижимости требует денег и времени. Вкладчики часто предпочитают располагать деньги на краткосрочных депозитах с возможностью быстро переоткрывать новые, если условия улучшатся.

По мнению экспертов, также часть средств с депозитов направляется на досрочное погашение кредитов и ипотеки, что дополнительно сдерживает массовый отток. Все это поддерживает стабильность банковского сектора и вкладчиков.

Что делать тем, кто хочет диверсифицировать вложения?

- Разделяйте сбережения - часть держите на депозитах, часть вкладывайте в активы с более высокой доходностью, но и рисками.

- Инвестируйте с умом - изучайте рынок недвижимости, фондовый рынок или регулируемые публичные фонды.

- Рассматривайте краткосрочные вклады, чтобы иметь гибкость при изменениях экономической ситуации.

- Следите за макроэкономикой и инфляцией, чтобы оптимально балансировать свои вложения.

Заключение: депозитам еще жить и развиваться

Массового оттока средств с депозитов в России в текущих условиях не предвидится. Люди ищут, куда еще вложить деньги, но консервативный подход и доверие к банковским вкладам пока остаются на высоте. Инвестиции в фондовый рынок и недвижимость имеют свои преимущества и ограничения, и правильный выбор зависит от целей, риска и возможностей инвестора.

Ну и давайте будем честны перед собой - даже текущая доходность депозитов в 15-16% годовых - это отличная доходность и глупо ей не пользоваться!