В связи с ожиданием более быстрого снижения ключевой ставки в 2025 г. мы уменьшили безрисковую ставку для дисконтирования с 14,5% до 13%. Теперь ожидаем падение доходностей длинных ОФЗ до 13% на конец III квартала 2025 г. при изменении ключевой ставки до 16% в сентябре 2025 г. и прогнозе снижения до 11,5% через год. Аналогичная доходность 13% у длинных ОФЗ была в марте 2024 г., когда ставка также, как и в текущем прогнозе на сентябрь, составляла 16% и ожидалось ее снижение до 12% через год.

Понижение применяемой в оценке безрисковой ставки повышает цены активов, в связи с чем на целый ряд бумаг и Индекс МосБиржи мы повышаем наши целевые цены на горизонте 12 месяцев. Другие макропараметры остаются в силе. Важен сейчас и непосредственно влияющий на настроение фондового рынка новостной поток об антироссийских санкциях США, крайний срок введения которых назначен на конец следующей недели. Непонятны не только последствия внешних ограничений, но даже их суть, поскольку Дональд Трамп рассматривает либо санкции, либо пошлины, либо «что-то еще».

Стратегия на рынке акций

Снижение безрисковой ставки дисконтирования в моделях существенно сказывается на справедливой оценке акций. Оценка на 12 месяцев вперед Индекса МосБиржи без учета дивидендов выросла на 9% до 3500 пунктов (против 3200 п. в стратегии на III квартал), прогноз по Индексу МосБиржи с учетом дивидендов теперь 3700 п. (против 3400 п.). Дивидендную доходность на 12 месяцев вперед по индексу МосБиржи прогнозируем на уровне 7,5%

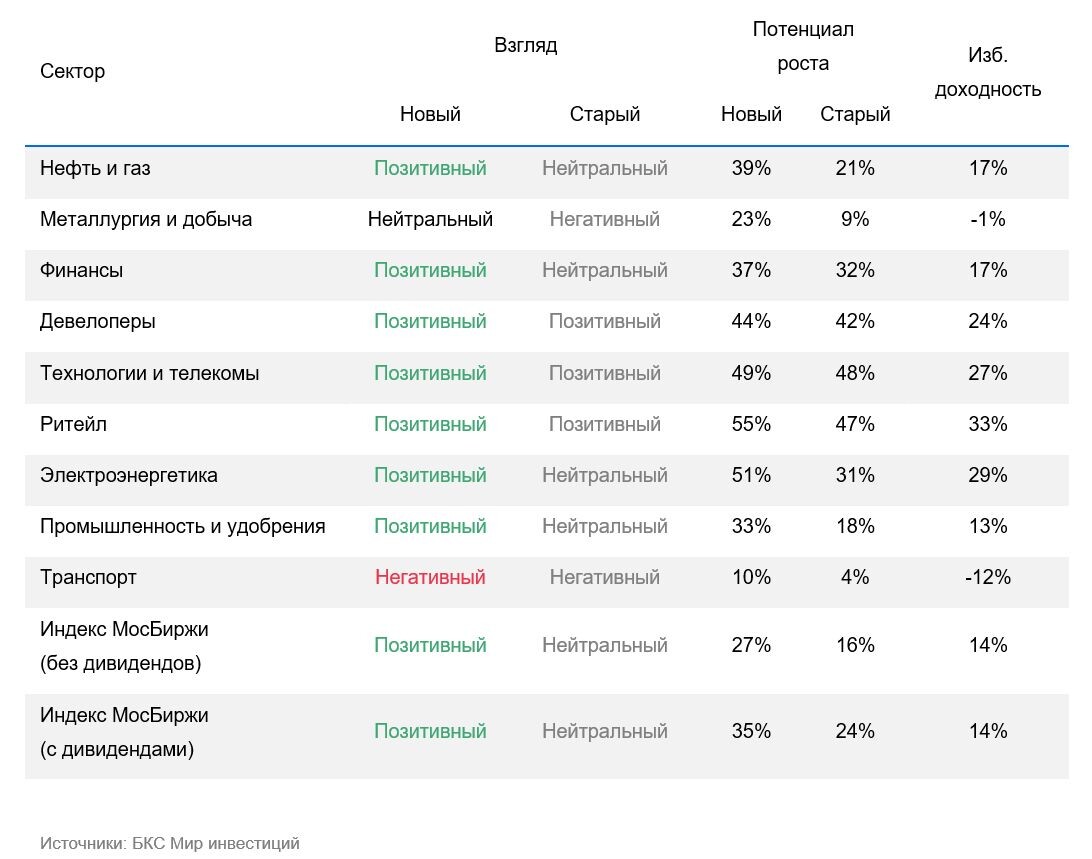

Мы повысили взгляд до «Позитивного» на нефтегазовый, финансовый, сектор электроэнергетики, промышленности и удобрений. Также с «Позитивным» взглядом остаются сектор девелоперов, технологий и телекомов, ритейла. С «Нейтральным» взглядом теперь сектор металлургии и добычи, а транспортный — по-прежнему с «Негативным».

Сейчас основной риск на российском рынке акций — влияние санкций на нефтяной сектор

Официальной конфигурации и деталей санкций нет. Контур влияния на нефтяной сектор ранее был обозначен в коротком комментарии Дональда Трампа и последовавших разъяснениях Белого дома США: 100%-ные пошлины на российский экспорт углеводородов и вторичные санкции в отношении стран, покупающих российскую нефть. Возможно, при текущей цене Brent на уровне $70/барр. есть намерение сделать российскую нефть доступной по $35/барр. (большой разницы в ценности марок нет, а пошлина 100%), а также принудить страны-покупатели соблюдать такую пошлину через вторичные санкции.

Крупным покупателем (доля около 35%) российской нефти с 2022 г. стала Индия. Сейчас в Китай и Индию направляется 80% экспорта нефти, третьим игроком стала Турция. При негативном сценарии развития событий Индия и Турция станут соблюдать новые санкции США, из-за чего РФ попробует переориентировать поставки в другие регионы, но, вероятно, на некоторое время экспорт и нефтедобыча в РФ могут быть снижены.

Санкции США на Иран в 2018 г. против энергетического сектора не оказали губительного влияния, помогал Китай

В ноябре 2018 г. администрация Дональда Трампа ввела полное эмбарго на экспорт нефти из Ирана, добиваясь от своих союзников и партнеров отказа от закупок у Тегерана. В 2019 г. имело место снижение добычи на 1,2 мбс год к году (-35%). 2020 г. и часть 2021 г. стоят особняком из-за пандемии, но затем нефтедобыча активно восстанавливалась.

Ирану удалось наладить устойчивые экономические и энергетические связи с Китаем, который стал основным импортером иранской нефти. Большая часть этого объема направляется в КНР, несмотря на вторичные санкции США в отношении компаний, ведущих бизнес с Ираном. Экспортные поставки Ирана сохранялись и в период западных санкций в 2012–2015 г., и после введения эмбарго на внешние поставки со стороны США в конце 2018 г.

Очень вероятно, что нефтяной сектор абсорбирует новый шок без существенных потерь

Предыдущие санкции на российский нефтяной сектор проявились через значительный дисконт на российскую нефть, но не через снижение объемов добычи. После введения крупных пакетов санкций дисконты Urals к Brent временно увеличивались — максимум был $34/барр., но затем через несколько месяцев приходили к более умеренному уровню — сейчас $11/барр. Ценовой потолок на российскую нефть в $60/барр. со стороны G7 был введен в декабре 2022 г. и не соблюдался большую часть времени: средняя цена Urals в 2023 г. была $63/барр., в 2024 г. — $68/барр.

Из позитивного — цена Urals даже может вырасти

Как и в 2022 г., временный рост опасений касательно ситуации в российском нефтяном секторе может привести не только к росту дисконта Urals, но и резкому увеличению котировок Brent, из-за чего Urals как минимум не потеряет в цене. В наглядном теоретическом примере Brent может стоить $120, но и Urals со 100%-ной пошлиной может котироваться по $60. На примере 2022 г. мировой нефтяной рынок оценивал Brent выше $100 в течение более полугода.

Стратегия на рынке облигаций

Мы существенно улучшили наш прогноз ключевой ставки на 2025–2027 гг., снизив целевую ставку на конец 2025 г. с 16% до 14%, 2026 г. — с 13% до 11%, 2027 г. — с 10% до 8%.

От более быстрого снижения ставки в облигациях больше всего выигрывают длинные (свыше 10 лет) ОФЗ, в которых можно заработать 38% за год (рост тела + купон + реинвестирование купона). Индекс ОФЗ также может принести около 25% за год.

Считаем, что через год снижение ставки все еще будет идти достаточно быстрыми темпами и ожидаем ее падение с 11,75–12% на середину 2026 г. до 8% на конец 2027 г. Думаем, что на этом фоне через год доходности длинных ОФЗ будут на уровне 11%, или на 1–3% ниже самой ключевой ставки по аналогии с другими циклами.

Результаты по фаворитам в длинных ОФЗ при снижении доходностей до 11% через год:

ОФЗ 26247 с погашением в 2039 г. и доходностью до погашения (YTM) 14,4% (потенциал +38% на год) — ожидаем снижение ключевой ставки до 14% на конец 2025 г. с прогнозом дальнейшего снижения до 12% через год и 8–9% через 2 года, а доходности этой ОФЗ — до 11%.

ОФЗ 26248 с погашением в 2040 г. и YTM 14,4% (потенциал +38% на год) — ожидаем снижение ключевой ставки до 14% на конец 2025 г. с прогнозом дальнейшего снижения до 12% через год и 8–9% через 2 года, а доходности этой ОФЗ — до 11%.

ОФЗ 26238 с погашением в 2038 г. и YTM 13,7% (потенциал +38% на год) — ожидаем снижение ключевой ставки до 14% на конец 2025 г. с прогнозом дальнейшего снижения до 12% через год и до 8–9% через 2 года, а доходности этой ОФЗ — до 10,7%.

Индекс корпоративных облигаций при среднем сроке 1,5–2 года предлагает премию по доходности 1,75% к ОФЗ на 1–3 года против исторических 1–1,5%. Поэтому считаем, что доходность Индекса Корпоративных Облигаций может снизиться с 15,4% до 12,5% через год, что позволит заработать 17% за год.

Результаты по фаворитам в корпоративных облигациях: рост на 23–27% за год.

АБЗ-1 002P-03 с погашением в 2028 г. и YTM 21,6% (потенциал +27% на год). Крупнейший производитель асфальта в Северо-Западном регионе России (доля рынка — 24%) и крупнейший подрядчик в дорожном строительстве в этом же регионе с отрицательным чистым долгом на конец 2024 г.

Полипласт АО П02-БО-05 с погашением в 2027 г. и YTM 21,2% (потенциал +25% на год). Компания, работающая в химическом секторе со средней стабильностью, производящая добавки, меняющие свойства материалов, с долей 50–90% на соответствующих рынках, например добавки для бетона. Характеризуется средней долговой нагрузкой и высокой рентабельностью.

ГТЛК БО 002P-09 с погашением в 2029 г. и YTM 17,9% (потенциал +23% на год). Лизинговая 100%-ная госкомпания ГТЛК поддерживает и осуществляет госполитику в транспортной отрасли РФ, обладает высокой достаточностью капитала (низкая долговая нагрузка), ожидается ее передача ВЭБу.

ВУШ БО 001P-04 с погашением в 2028 г. и YTM 18,7% (потенциал +25% на год). ВУШ — это платформа микромобильности по краткосрочной аренде электросамокатов и электровелосипедов, преимущественно в РФ с долей рынка 50%, высокой прибыльности (43% EBITDA маржа) и низким уровнем долга: Чистый Долг/EBITDA — 1,6x, может в идеальных условиях погасить весь долг за 1,6 года.

Аэрофьюэлз 002Р-05 с погашением в 2027 г. и YTM 20,4% (потенциал +24% на год). Аэрофьюэлз — аэропортовая топливно-заправочная компания с небольшой долей рынка 7% в России, но средней стабильностью бизнеса даже в ковид, а также низкой долговой нагрузкой по коэффициенту Чистый долг/EBITDA — 1,5х, может погасить весь долг за 1,5 года в идеальных условиях. Аэрофьюэлз на 100% принадлежит семье бывшего топ-менеджера отдела горюче-смазочных материалов Аэрофлота.

Последствия снижения безрисковой ставки на оценку акций

Нефтегазовый сектор

Со снижением безрисковой ставки на 150 базисных пунктов (б.п.) до 13% целевые цены акций сектора выросли в среднем на 12%, и наибольший прирост отмечается в бумагах, у которых оценка больше зависит от стоимости за пределами пяти лет и в терминальном периоде из-за перспектив роста объемов (Роснефть, НОВАТЭК, Газпром), а также для Транснефти, которая из-за низкого коэффициента «бета» более чувствительна к ставке дисконтирования.

Мы пересмотрели свой взгляд в сторону повышения на акции Газпрома (теперь «Нейтральный»), ЛУКОЙЛа («Позитивный»), Газпром нефти («Позитивный»), привилегированные акции Сургутнефтегаза («Нейтральный») и привилегированные акции Башнефти («Нейтральный»). Не изменился «Позитивный» взгляд на Роснефть, НОВАТЭК, префы Транснефти, обыкновенные акции Сургутнефтегаза, РуссНефть и ЕвроТранс. «Негативный» взгляд остается на бумаги Татнефти и обыкновенные акции Башнефти.

Сектор металлургии и добычи

При пересмотре безрисковой ставки с 14,5% до 13% самые значительные изменения целевых цен пришлись на наиболее закредитованные компании сектора: РУСАЛ (целевая цена +34%) и Мечел (целевая цена +38%). Вместе с тем менее закредитованные сталевары, золотодобытчики, Распадская и АЛРОСА увидят рост целевой цены в пределах 8–16%. При новой безрисковой ставке наш взгляд улучшается до «Нейтрального» на Норильский никель и НЛМК, а также до «Позитивного» на РУСАЛ и ТМК.

Сектор финансов и девелоперов

В финансовом секторе целевые цены меняются в среднем на 10%. При этом ожидаемо наибольший прирост фиксируется у Т-Технологий (+15%), справедливая стоимость которой в большей степени зависит от прибылей в будущем, а наименьший — у Московской биржи (+5%), у которой, напротив, в ближайшем будущем не ожидается роста чистой прибыли. На этом фоне с «Нейтрального» на «Позитивный» меняется взгляд на Сбербанк и Совкомбанк.

Похожая ситуация фиксируется и в секторе недвижимости. Наибольший рост у Эталона и Самолета (+20% и +12% соответственно), а у ПИК и ЛСР — менее 10%. На Самолет при этом взгляд меняется с «Нейтрального» на «Позитивный».

Сектор ТМТ (технологии, медиа и телекоммуникации) и ритейл

Мы подняли целевые цены по бумагам сектора на 8% в среднем в связи со снижением безрисковой ставки в наших моделях на 1,5 процентных пункта до 13%. Мы также учли ожидания более быстрого снижения ключевой ставки, что позитивно сказалось на наших прогнозах чистой прибыли в 2025–2026 гг. компаний, у которых процентные расходы особенно давят на прибыль: МТС, Ростелеком и ВК.

Наши фавориты на год и квартал остаются такими же, как и в стратегии на III квартал 2025 г. — это истории роста Яндекс и Ozon, лидер продуктового ритейла Х5 (КЦ ИКС 5), а также сеть клиник и госпиталей «Мать и дитя». Мы также подтверждаем «Позитивный взгляд» на год на Хэдхантер, Henderson, ВИ.ру; «Нейтральный» — на МТС, ВК, АФК Система и Novabev. По Novabev мы не меняли целевую цену, поскольку наша оценка потерь от кибератаки в июле перекрыла позитив от снижения безрисковой ставки в модели.

Мы повысили взгляд на акции Магнита до «Позитивного» исключительно из-за снижения безрисковой ставки в модели и котировок за последний месяц, в результате чего, по нашим и консенсус-прогнозам, акции торгуются всего по 4х Р/Е 2026 г. Вместе с тем все риски и неопределенности, связанные с инвестициями в акции Магнита, на наш взгляд, актуальны. Мы также учли в целевой цене акций Ростелекома разницу в дивидендах за 2024 г. между префами и обычкой и снизили взгляд на префы до «Нейтрального». Это связано с тем, что наш ранее «Позитивный» взгляд на префы реализовался: они выросли на 30% за полтора месяца, обогнав обычку на 17%.

Сектор промышленности, транспорта, электроэнергетики и удобрений

При снижении безрисковой ставки, а следственно, и ставки дисконтирования у нас выросли целевые цены. На несколько компаний у нас поменялся взгляд: повысили на Астру (целевая цена +10%) и Софтлайну (+17%) с «Нейтрального» до «Позитивного». На ФСК–Россети мы повышаем взгляд с «Негативного» до «Нейтрального», целевая цена выросла с 0.07 до 0.09 руб./акц.

На Аэрофлот мы также подняли взгляд до «Нейтрального» с новой целевой ценой 65 руб./акц. На остальные компании у нас взгляд не поменялся, хотя целевые цены местами значительно увеличились, например новая целевая цена для РусГидро — 0,41 руб./акц. (+37%), Позитива — 140 руб./акц. (+18%).

Наш портфель фаворитов по акциям

Фундаментально сильные идеи с потенциалом опережающего роста мы включаем в наш портфель краткосрочных фаворитов. Список бумаг актуален на дату публикации.

ЛУКОЙЛ

Дивидендная доходность за I полугодие 2025 г. может оказаться относительно выше, чем у других крупных компаний в нефтяном секторе. Дивидендная база ЛУКОЙЛа зависит от размера свободного денежного потока, который за счет высвобождения оборотного капитала мог не так сильно сократиться в отчетном периоде по сравнению с прибылью нефтяных компаний, на основе которой в подавляющем количестве случаев рассчитываются дивиденды.

Ждем отчетность по МСФО за I полугодие до конца августа. Денежные средства в размере более 1 трлн руб. можно потенциально направить на увеличение коэффициента выплат или дополнительные дивиденды, приобретение зарубежных активов и выкуп акционеров.

ЕвроТранс

Акции и в 2025 г. могут показать высокую дивидендную доходность, особенно с учетом того, что дивидендные выплаты идут миноритариям, а крупные инвесторы их реинвестируют. Особенностью является рост дивидендов от квартала к кварталу в течение года.

За I квартал мы увидели прирост дивидендов в годовом сопоставлении на 20%, а, значит, есть высокие шансы на их увеличение и за II квартал. До конца августа ждем выхода отчетности по МСФО, в которой рынок наверняка увидит продолжающийся рост EBITDA. Риски видим в размере капитальных затрат, необходимых для реализации планов развития.

Сбербанк

Несмотря на сложную ситуацию в банковском секторе и отдельные вызовы для компании, такие как сокращение объемов потребительского кредитования, увеличение стоимости риска и снижение чистого комиссионного дохода, Сбер продолжает демонстрировать устойчивость и высокую рентабельность, а также платить стабильно высокие дивиденды.

Кроме того, по нашему мнению, негативные факторы могут быть компенсированы за счет повышения операционной эффективности в небанковских направлениях группы. Текущая торговая оценка акций составляет около 4,4х по мультипликатору P/E, что ниже средних исторических значений (5,6х), и это создает потенциал для дальнейшего роста стоимости бумаг.

Т-Технологии (ТКС Холдинг)

Группа Т-Технологии продолжает демонстрировать устойчивый рост. По итогам текущего года прогнозируется увеличение чистой прибыли на 40%. При этом компания также активно совершает сделки M&A (слияния и поглощения): недавно приобретены миноритарная доля в Яндексе и контрольный пакет Банка Точка. С учетом успешной интеграции Росбанка мы считаем эти сделки эффективным использованием капитала акционеров. Сообщения о завершенных или потенциальных поглощениях могут выступать катализатором роста котировок.

Текущий прогнозный мультипликатор P/E равен 5,1х — существенно ниже среднего исторического уровня (9,3х) и всего лишь на 15% выше аналогичного показателя у Сбера, что при более высоких темпах роста выглядит привлекательно.

ВК (ранее VK)

Новости о национальном мессенджере могут в краткосрочной перспективе поддержать котировки ВК. Мы также ждем, что в I полугодии динамика EBITDA продолжит улучшаться, и компания может повысить свой ориентир на год в целом. Снижение ключевой ставки в ближайшие месяцы также добавить позитива, учитывая все еще довольно высокую долговую нагрузку и чувствительность котировок к динамике рынка акций.

Вместе с тем на год вперед у нас «Нейтральный» взгляд на акции ВК, которые торгуются с мультипликатором EV/EBITDA 13х на базе нашего прогноза EBITDA на 2025 г., 8х — на 2026 г. и отрицательным P/E на 2025–2026 гг.

OZON адр

Мы ждем, что Ozon продолжит показывать хороший рост оборота и улучшение рентабельности и во II квартале. А текущая оценка на уровне 9,2x по мультипликатору EV/EBITDA 2025п выглядит привлекательно для компании, которая вышла на положительную EBITDA относительно недавно. Кроме того, ранее акции активно реагировали на изменение настроений на российском рынке акций в лучшую сторону, когда такое происходило.

Основной риск — ухудшение экономической и геополитической обстановки. Еще один риск — приостановка торгов на время редомициляции, но точного ориентира по срокам пока нет.

Яндекс

Яндекс показал хорошие результаты за II квартал в конце июля, и мы ждем сильную динамику в целом в 2025 г. Мы считаем долгосрочные перспективы и оценку бизнеса привлекательными. Акции торгуются с мультипликаторами EV/EBITDA 6х и Р/Е 13х — невысокий уровень для быстрорастущего бизнеса.

Кроме того, у Яндекса низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.