Ситуация в Норникеле становится лучше, разбираемся пора ли покупать акции компании.

В последние недели растут цены на два металла, которые добывает группа — палладий и платину.

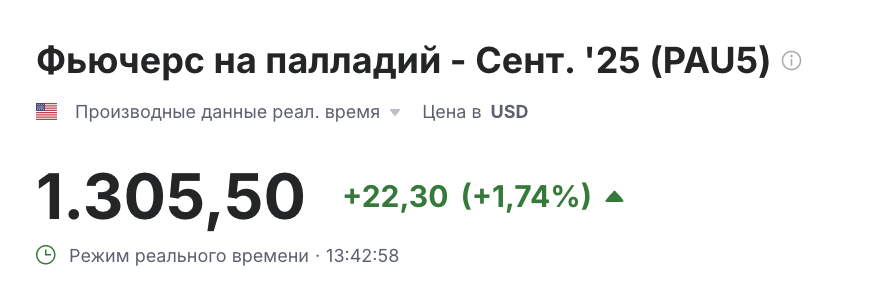

🔼 Палладий (31% выручки) — 1 300 $ за унцию (цена в 1 пол. 2025 = 975 $);

🔼 Платина (5,5% выручки)— 1 450 $ за унцию (цена в 1 пол. 2025 = 982 $ за унцию).

При этом:

1️⃣ Непросто сказать, насколько этот рост является устойчивым (он может быть связан с пошлинами Трампа и иметь временный эффект);

2️⃣ Текущий низкий курс $ нивелирует рост цен на металлы (доллар на 14 июля 78, с таким курсом зарабатывать Норникелю непросто);

3️⃣ Никель 🔽 15 150 $ за тонну (в 2024 = 17 063 $ за тонну); Медь 🔼 9 700 $ за тонну (в 2024 = 9 265 $ за тонну), частично компенсируют друг друга.

По моим расчетам, при текущих ценах на металлы и курсе доллара 95, дивидендная доходность Норникеля за второе полугодие будет около 4,5%.

Но курс доллара сейчас ниже, 1 полугодие будет слабее, поэтому пока дивидендная доходность тут рисуется 4-6% за весь год.

Я стал смотреть внимательнее на Норникель из-за роста цен на металлы, но считаю, что покупать пока рано.

Мой большой обзор Норникеля вы можете прочитать тут, рекомендую, если держите акции или собираетесь купить: https://t.me/Vlad_pro_dengi/1387

Приглашаю вас подписаться на мой канал, чтобы читать больше качественной аналитики по российскому рынку!