У облигаций куча доходностей. Продолжаем разбирать, зачем их столько и какая из доходностей на самом деле гарантирована.

В прошлый раз разобрались, как считать доходность от купонов (ссылка в конце). Но облигации интересны не только купонами. У облигаций есть замечательное свойство – её можно купить дешевле номинала, а при погашении получить полный номинал.

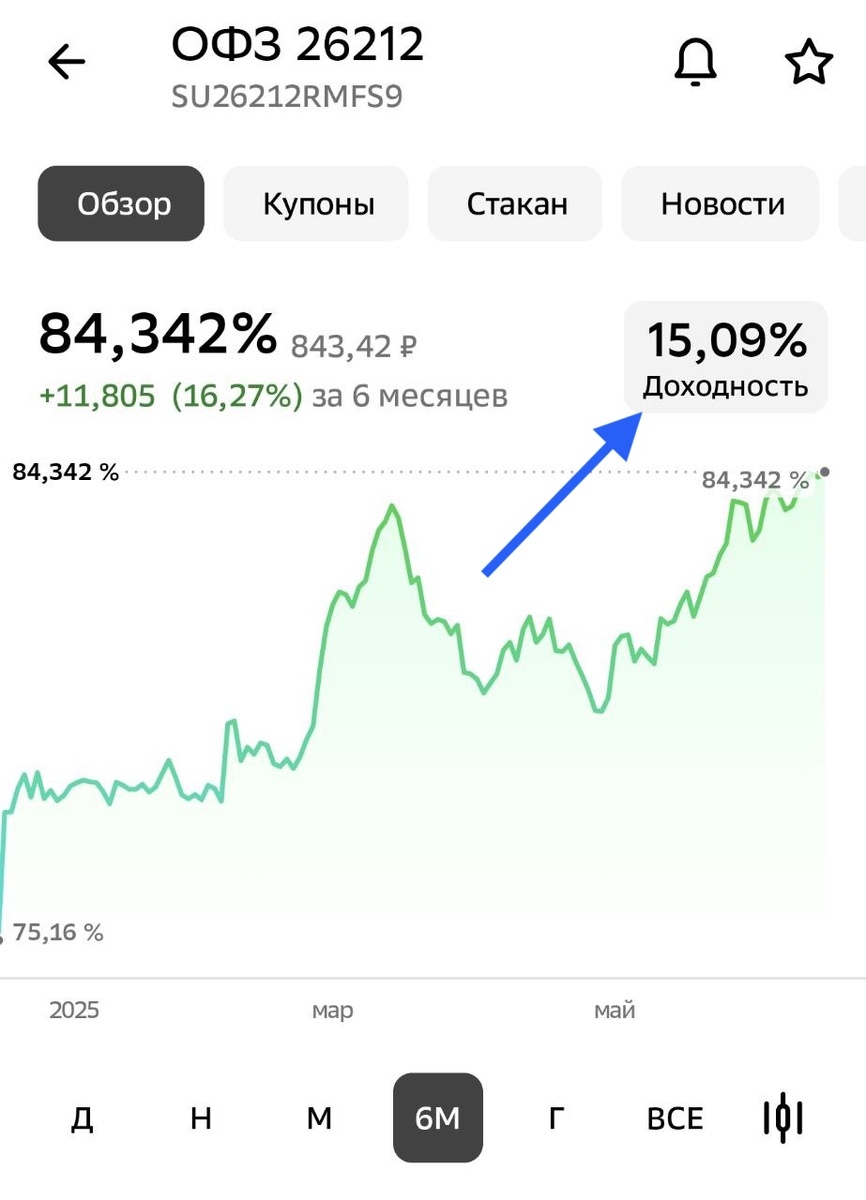

То есть, влетаем на рынок, видим ОФЗ 26212 по 843,42 ₽ (цена на 24.06.2025), хапаем и записываем на бумажке – Минфин мне должен тысячу рублей, вернёт в январе 2028 года. 😁

ОФЗ 26212 я взял наугад, а вовсе не потому, что это какая-то особенно правильная облигация.

Эйфория от того, что Минфин теперь наш должник, быстро проходит, и начинаются смутные сомнения: "Не слишком ли мало мы пытаемся стрясти с Минфина? Может, сосед Петрович гребёт со своих депозитов больше? Гад такой!". 😅

Чтобы сравнивать доходности разных инструментов, нам нужно знать их проценты годовых. У депозитов такие проценты называют ставкой депозита или процентами по вкладу. А у облигаций это доходность к погашению, она же Yield to Maturity или просто YTM.

Чтобы быстро оценить Петрович гад или лох 😅, переходим на карточку облигации на сайте Мосбиржи или в приложении брокера и смотрим вот эту цифру: 👇

Доходность 15,09% – теперь мы знаем, сколько процентов годовых может принести наша ОФЗ 26212, и можем сравнить её с доходностью вклада, которой хвастался Петрович на последней пьянке. 😅

Собственно, это всё. Для бытовых нужд этой информации достаточно. Дальше можно не читать. 😅

Но тогда вы не узнаете:

- почему лично у вас такой доходности не будет 😅

- почему у всех, кто купил эту облигацию, будут разные YTM

- почему YTM всё-таки не гарантирует доход

- какую доходность на самом деле показывает Мосбиржа

Надеюсь, заинтриговал. 😁 Поехали дальше.

Но сначала нужно загрузить в себя немного теории.

Что такое YTM — подробности

На первый взгляд, с YTM всё более-менее понятно. Мы хотим посчитать деньги, которые принесёт облигация, и понять, сколько это будет в процентах годовых.

Денежный поток от облигации это – сумма всех полученных купонов плюс дополнительный доход при погашении (если мы хапнули облигацию дешевле номинала) или убыток (если нам впарили облигацию дороже номинала).

Данные, которые нам заранее известны следующие:

- номинал

- величина купона

- сколько раз в год платят купон

- дата погашения облигации

- текущая рыночная цена

Берём официальную формулу расчета доходности:

есть вот такой вариант для шибко умных математиков: 😁

или вот такой вариант, понятный нормальным людям: 😁

Где:

P — текущая цена облигации,

C — купон,

N — номинал,

T — срок до погашения в годах,

t — номер купона (1, 2, ..., T),

YTM — та самая искомая доходность.

и считаем.

Шутка. 😅

Эта формула вручную не считается — у неё нет аналитического решения.

Аналитическое решение это – когда мы туда-сюда гоняем по формуле цифры, что-то там сокращаем, что-то упрощаем и, исписав пару листов тетрадки, получаем конкретный результат. С формулой выше так не выйдет.

Эта формула решается старым, добрым подгоном данных под результат — компьютером или вручную "перебираем" значение YTM, пока равенство не сойдётся.

Давайте вспомним школу (как подгоняли домашку под ответ 😁) и на каком-нибудь простом примере посмотрим как это делается.

Допустим, у нас есть облигация с такими параметрами:

- Номинал: 1000 ₽

- Купон: 80 ₽ в год (выплачивается один раз в год)

- Срок до погашения: 3 года

- Текущая цена на рынке: 950 ₽

Нам нужно понять сколько процентов годовых мы получим, если купим её сейчас и дождёмся погашения.

Наши денежные потоки будут такими:

- -950 ₽ (потратили на покупку облигации)

- через 1 год: +80 ₽

- через 2 года: +80 ₽

- через 3 года: +80 ₽ + 1000 ₽ (выплата номинала)

Подставляем эти данные в формулу:

950 = 80/(1+YTM)^1 + 80/(1+YTM)^2 + 80/(1+YTM)^3 + 1000/(1+YTM)^3

На калькуляторе или в Excel вместо YTM вбиваем разные числа и смотрим, насколько промахнулись в ту или иную сторону. Когда доберёмся до числа 0,1001, то получим результат 950,023 ₽. Попали почти в точку - погрешность в 2,3 копейки для бытовых целей вполне достаточная.

Таким образом, у нас получилось, что при цене 950 ₽ у нашей облигации YTM ≈ 0,1001 долей годовых или в процентах ≈ 10,01% годовых.

То есть, вложив 950 рублей сегодня, мы получим те же самые выплаты, как если бы положили деньги на депозит под 10% годовых на три года.

Именно это и есть доходность к погашению (YTM).

Как посчитать YTM без танцев с бубном

Вручную подбирать циферки, когда искусственный интеллект бороздит просторы интернета, это – не по нашему. Хочется, чтобы всё считалось само.

Есть несколько надёжных способов такое организовать:

1. Excel, Google Таблицы, таблицы на Яндекс.Диске

Если вы ведёте свои финансы в электронных таблицах, то в них есть две полезные для расчёта доходностей функции.

Функция 1 - YIELD

=YIELD(дата_сделки; дата_погашения; купонная_ставка; цена; номинал; частота; база)

Пример с нашими данными:

- дата_сделки = 1.06.2025

- дата_погашения = 1.06.2028 (дата через три года)

- купонная_ставка = 80 ₽, что равно 0,08% годовых

- цена = 950 ₽ то есть 95% от номинала

- номинал = 1000 ₽ то есть 100% номинала

- частота = 1 (купон платят 1 раз в год)

- база = 0 (параметр указывает, как считать дни между датами. Влияет на точность расчётов. Для наших расчётов достаточно точности при значении равном нулю)

Подставляем эти данные в формулу:

=YIELD(DATE(2025;6;1); DATE(2028;6;1); 0,08; 95; 100; 1; 0)

И получаем доходность к погашению выраженную в долях. Чтобы получить проценты, результат нужно умножить на 100.

Функция 2 – через IRR (внутреннюю норму доходности)

При чём здесь IRR?

Дело в том, что YTM это частный случай IRR. YTM заточен специально под облигации. IRR можно использовать для любых инвестиционных проектов. В том числе и для облигаций, если смотреть на покупку облигации как на инвестиционный проект.

Лично мне IRR нравится больше, так как визуально это более наглядный способ вычисления доходность. Смотрите сами.

Сначала вбиваем в таблицу наш денежный поток:

Ячейка A1: -950

Ячейка A2: 80

Ячейка A3: 80

Ячейка A4: 1080

Потом вбиваем простую формулу:

Ячейка B1: =IRR(A1:A4)

и волшебным образом получаем нужный нам результат:

2. YTM калькулятор

В интернете, по запросу "YTM калькулятор" можно найти кучу разных калькуляторов. Пока разбирался с YTM, не поленился и запилил свой собственный: 😁

Если хотите, его можно забрать с моего Яндекс.Диска. Это html-страничка с простенькой javascript-программой внутри. Страничку можно скачать себе на компьютер и открыть в любом браузере. Будет работать даже без интернета. В наше время очень полезное свойство. 😁

Если не хочется ничего считать самостоятельно

- Зачем ты пудришь нам мозги формулами и калькуляторами? Сам же вначале говорил - зайдите на сайт Мосбиржи и сразу найдете нужную цифру.

- Во-первых, мы пытаемся постичь основы. 😁 Даже если вы пробежали по диагонали то, что тут понаписано, вы уже круче 99% инвесторов, тусующихся на нашей бирже. 😁

Во-вторых, Мосбиржа и брокерские приложения показывают не совсем честный YTM. Мосбиржа рассчитывает штуку, которую называют эффективной доходностью. Разница в том, что YTM всегда считают до даты погашения, а эффективную доходность — до ближайшей даты оферты или даты погашения (что раньше наступит).

Кроме того, эффективная доходность от Мосбиржи имеет некоторые российские особенности расчёта НКД и временных периодов (того, что скрывается под параметром "база" в Excel-функции YIELD).

Короче, эффективная доходность Мосбиржи - это не классический YTM, а адаптированная для российского рынка версия YTM, которая лучше отражает реальные условия инвестирования в российские облигации.

Что может пойти не по плану

С теорией разобрались. Переходим к практике.

Вначале статьи мы купили ОФЗ 26212 по 843,42 ₽ и ожидаем свои законные 15,09% годовых в течение трёх лет.

Зря ожидаете. Никаких 15,09% не будет.

– Как так?! 😳 Мы же всё чётко рассчитали!

– За три года много чего может случиться. Например, нам срочно понадобились деньги, и мы продали облигацию раньше погашения. Это значит, что мы получим не все купоны, и цена продажи может быть выше или ниже номинала — наша фактическая доходность поменяется.

– А я не буду продавать и обязательно дождусь погашения!

– Это не поможет. Формула YTM предполагает, что мы все купоны тут же реинвестируем с той же доходностью равной YTM.

В реальности это практически невозможно. Кроме плавающей цены облигации (из-за постоянного изменения спроса-предложения) на нашу доходность будет влиять изменение процентной ставки и издержки реинвестирования – комиссии брокера, биржи, налоги и т.п.

Кстати, если Петрович, узнав про наши инвестиции, тоже решит вложиться в ОФЗ 26212, то его YTM будет отличаться от нашей. Потому что, скорее всего, у него будет другая цена покупки, другой срок до погашения, другие обстоятельства реинвестирования.

– Стоп! Какое ещё реинвестирование? Ты про это ничего не говорил!

– Вам не показалось странным, что для расчёта YTM мы используем математическое заклинание, не имеющее аналитического решения? 😁 А ведь могли просто сложить все полученные деньги и разделить на три года до погашения.

Так вот, все эти шаманства с дробями и степенями в формуле YTM скрывают предположение о реинвестировании.

То есть, в нашем примере предполагается, что при YTM = 10%

- купон 80 ₽ в 1-й год должен быть реинвестирован под 10% на оставшиеся 2 года

- купон 80 ₽ во 2-й год должен быть реинвестирован под 10% на оставшийся 1 год.

В учебниках эти пляски с бубном называют дисконтированием денежных потоков. Подробно в это погружаться сейчас не будем. Боюсь – не всплывём. 😅

Но, если наставите кучу лайков – разложим это пресловутое дисконтирование по полочкам в отдельной статье. 😁

Подведём итог

- доходность к погашению (YTM) показывает доходность облигации при текущей цене, если держать эту облигацию до погашения

- YTM учитывает все деньги, полученные от облигации – купоны и разницу между ценой покупки и номиналом при погашении

- YTM подразумевает реинвестирование купонов

- YTM – не является реальной доходностью

- YTM – лишь примерный ориентир, сколько мы можем заработать при стратегии "купил и держу до погашения"

- YTM полезен для сравнения доходностей облигаций между собой и с другими инвестициями (например, депозитами)

- YTM не учитывает оферты и досрочное погашение

- на Мосбирже и в брокерских приложениях используют эффективную доходность – YTM, адаптированную под российский рынок, которая учитывает оферты

Теперь мы понимаем, зачем нужны три с половиной вида доходностей облигаций:

- купонная доходность – для сравнения жирности купонов у разных облигаций

- текущая доходность – для понимания, какую доходность дадут купоны, если мы хапнем облигацию по текущей цене

- доходность к погашению (YTM) - для сравнения наших облигаций с депозитом Петровича 😁

- эффективная доходность – YTM со вкусом Мосбиржи 😁

В следующий раз разберём загадку дыры 😁 – интересный эффект доходности перед погашением, который может сбить с толку неопытного инвестора.

Подписывайтесь, чтобы не пропустить. Будет интересно. 😁 Если пропустили начало – вот обещанные ссылки на полезные материалы по теме. 👇

_____________________________

👍 лайкайте, если понравилось

✍️ подписывайтесь, если не подписаны

⚡️ заходите в мой Telegram, если предпочитаете телеграм-каналы

🤖 пользуйтесь ботом для подбора ОФЗ одним кликом