Налоговая не может просто так взять и доначислить компании налоги или штрафы.

Любые доначисления возможны только по результатам налоговой проверки.

Как проходят налоговые проверки, я писал здесь и буду еще не один раз рассказывать об этом.

Важно знать, что налоговые проверки бывают только двух видов: камеральные и выездные.

Камеральные проверки строго ограничены сроками на их проведение.

Назначению выездных проверок предшествует большая предпроверочная работа.

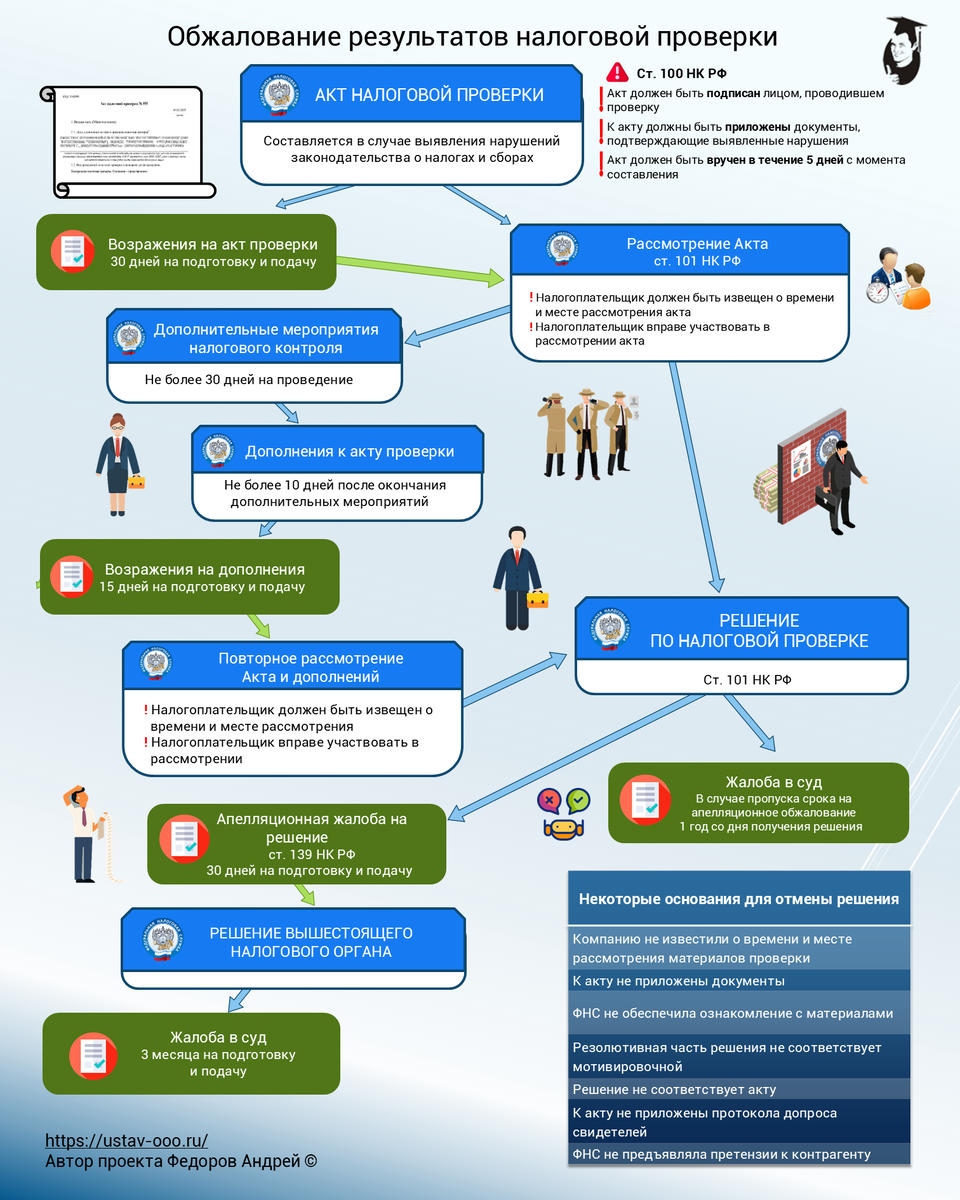

Итак, Вы получили акт с доначислениями и штрафами или без доначислений, но со штрафами.

Как оспорить акт налоговой проверки?

Шаг 1 Возражения на акт налоговой проверки

Срок подачи – 30 дней с момента получения акта.

Возражения готовьте по-скромному. Основные ошибки ФНС приберегите на потом. Если укажите на все недостатки, ФНС учтет Ваши замечания и выдаст Вам дополнения к акту, который уже трудно будет оспорить.

Шаг 2 Рассмотрение акта

ФНС должна направить Вам уведомление о месте и времени рассмотрения акта.

Если Вы ничего не получили, то это будет основанием для отмены решения о привлечении к ответственности.

До рассмотрения акты Вы вправе ознакомиться со всеми материалами проверки.

Шаг 3 Дополнительные мероприятия

По итогам рассмотрения акты и Ваших возражений, ФНС либо сразу переходит к подготовке Решения, либо назначает дополнительные мероприятия налогового контроля.

Срок проведения дополнительных мероприятий – не более 30 дней. По итогам которых, в течение 10 дней должны быть составлены и переданы Вам дополнения к акту.

Шаг 4 Возражения на дополнения.

Срок подготовки и подачи – 15 дней.

Далее снова рассмотрение в ФНС акта и дополнений к нему.

Шаг 5. Обжалование решения

По итогам предыдущих мероприятий ФНС выносит решение.

У Вас 30 дней на подготовку апелляционной жалобы в вышестоящий налоговый орган.

Жалоба подается через районную инспекцию.

Рассмотрение апелляционной жалобы должно произойти в течение 30 дней, после чего Вы переходите к последнему этапу

Шаг 6 Подача иска в суд

У Вас 3 месяца после получения решения вышестоящего органа на подачу иска в суд.

Если Вы пропустили шаг 5, то иск об обжаловании решения Вы можете подать в течение одного года с момента вынесения решения.

На что обратить внимание в акте, решении и проверочных процедурах, что поможет отменить решение:

- Акт не подписан или подписан не тем инспектором, который проводил проверку.

- Компанию не известили о времени и месте рассмотрения материалов проверки

- К акту не приложены документы, которые обосновывают позицию ФНС

- ФНС не обеспечила возможности ознакомление с материалами

- Резолютивная часть решения не соответствует мотивировочной

- Решение не соответствует акту

- К акту не приложены протокола допроса свидетелей, на которые ФНС ссылается в акте

- ФНС не предъявляла претензии к контрагенту, сделку с которым считает недействительной.

Скачать картинку в хорошем качестве можно здесь

Если Вы хотите предотвратить назначение выездной налоговой проверки, Вам сюда.

Если у Вас уже идет выездная проверка и Вы хотите уменьшить ущерб, Вам сюда.

Также читайте