Дипломная работа посвящена исследованию проблематики антикризисного финансового менеджмента на предприятии. В работе рассматриваются теоретические основы антикризисного управления, анализируются факторы возникновения кризисных ситуаций и их влияние на финансовое состояние организации. Особое внимание уделяется методам диагностики банкротства и инструментам антикризисного финансового менеджмента. На примере ООО "РА Стайл Групп" проводится комплексный анализ финансового состояния, выявляются проблемы и разрабатывается система мероприятий по повышению финансовой устойчивости. Предлагаемые рекомендации направлены на оптимизацию финансовых ресурсов и совершенствование системы антикризисного управления предприятия.

Консультационные услуги для студентов. Перейти на сайт. Связаться с нами, ответим на все ваши вопросы: Telegram / WhatsApp / ВКонтакте / 7-988-027-88-34.

Введение

Глава 1. Теоретические основы антикризисного менеджмента в современных условиях

1.1. Научные подходы к определению антикризисного управления

1.2. Элементы системы антикризисного управления и содержание основных этапов его проведения

1.3. Финансовый анализ как элемент антикризисного менеджмента и оценки вероятности банкротства

Глава 2. Разработка системы антикризисного управления на примере ООО «РА Стайл Групп»

2.1 Оценка финансового состояния и диагностика банкротства организации

Выводы.

2.2. Пути повышения финансовой устойчивости организации

2.3 Оценка эффективности предложенных рекомендаций

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Актуальность темы выпускной квалификационной работы. В настоящее время в современном обществе растет понимание того, что, несмотря на все трудности в развитии реального сектора экономики, многое зависит от собственников и менеджеров предприятий, от их деятельности, направленной на достижение стабильности бизнеса, способности противостоять влиянию негативных факторов. Решение этой задачи вполне возможно при становлении и развитии антикризисного финансового управления предприятием. В этой связи особое значение и актуальность приобретает формирование системы антикризисного менеджмента в современной организации, которое невозможно без разработки приемлемой и признаваемой общественностью концепции, принципов, методов управления, механизмов и инструментов, составляющих основу данного управления.

Теория и практика доказывают, что кризисные явления являются закономерным процессом развития рыночной экономики. Кризисные ситуации, возникающие на предприятии, прежде всего, выражаются в колебаниях объема производства и сбыта продукции, росте кредиторской и дебиторской задолженности, в дефиците собственных источников развития. В основном эти причины являются предпосылкой неплатежеспособности организации.

В рамках теории управления, проблемы финансового кризиса в деятельности отдельных хозяйствующих субъектов начали рассматриваться лишь в последние десятилетия. Однако, и в этих исследованиях проблема финансового кризиса предприятия не получила должного развития, несмотря на то что его причины, характер протекания, последствия для функционирования предприятия имеют существенные отличительные особенности. Считаем, что финансовый кризис - это состояние предприятия, которое характеризуется неэффективностью бизнес-процессов в результате влияния внешних и внутренних факторов, которые представляют наиболее опасные угрозы его устойчивости, функционированию, развитию и снижению стоимости компании.

Поэтому хорошо организованное и грамотно управляемое предприятие в состоянии выйти из сложной ситуации, в то время как предприятие, управление которым осуществляется неудовлетворительно, окажется в кризисной ситуации, даже если текущие финансовые показатели его работы хорошие. В этой связи особую актуальность приобретают вопросы построения качественной системы управления предприятием в условиях кризиса.

Совершенствование механизма антикризисного финансового управления является востребованной для российской науки и практики проблемой, а обоснование теоретико-методических положений и практических рекомендаций по ее решению в современных условиях становится важной задачей научных исследований, что и предопределило актуальность темы диссертационной работы.

Объектом исследования являются процессы антикризисного управления на российских предприятиях.

Предмет исследования - финансовое состояние ООО «РА Стайл Групп».

Целью дипломной работы является разработка системы антикризисного менеджмента в современной организации.

Для достижения указанной цели необходимо решить ряд задач:

- рассмотреть научные подходы к определению антикризисного управления;

- изучить элементы системы антикризисного управления и содержание основных этапов его проведения;

- рассмотреть финансовый анализ как элемент антикризисного менеджмента и оценки вероятности банкротства;

- провести оценку финансового состояния и диагностику банкротства организации;

- предложить пути повышения финансовой устойчивости организации;

- провести оценку эффективности предложенных рекомендаций.

Степень изученности темы.

Сущность экономических, в том числе финансовых, кризисов отражена в трудах известных ученых: К. В. Балдина, Б. Е. Бродского, Е. В. Броило, Н. П. Гапоненко, В. В. Глущенко, Е. П. Жарковской, А. Т. Зуба, А. М. Литовских, Е. Ю. Макеевой, Р. А. Попова, О. В. Португаловой, В. И. Орехова, В. А. Самородского, И. А. Хлусова, И. К. Шевченко и др. 4

Исследованием их симптомов занимались З. А. Авдошина, И. Н. Герчикова; факторов – Э. М. Коротков, Г. В. Савицкая; последствий – И. М. Карасева, Н. В. Колчина, И. К. Ларионов, Э. С. Минаев, В. П. Панагушин, Г. Б. Поляк, М. А. Ревякина, И. Б. Ромашова.

Изучение содержания антикризисного менеджмента и его приемов нашло отражение в работах Г. З. Базарова, И. Т. Балабанова, Л. П. Белых, Л. С. Бляхмана, А. Г. Грязновой, В. И. Грушенко, Г. В. Клименкова, И. А. Продченко, Э. А. Уткина, Л. В. Фомченковой, Дж. Ван Хорна и др. Значительный вклад в исследование вопросов анализа финансового состоя-ния организации, как одного из ключевых направлений антикризисного финансо-вого управления, внесли А. И. Алексеева, И. А. Бланк, О. Г. Дмитриева, В. В. Ко-валев, Е. С. Стоянова, А. Д. Шеремет и др. Методические аспекты диагностики и антикризисного прогнозирования с разной степенью полноты нашли отражение в трудах зарубежных исследователей: Э. Альтмана, У. Бивера, М. Голдера, Ж. Лего, Ж. Конана, М. Тафлера, Г. Спрингейта, Л. Фульмера, а также отечественных ученых-экономистов: В. Р. Банка, О. П. Зайцевой, Г. Г. Кадыкова, Р. С. Сайфулина и др.

Несмотря на наличие большого числа работ по указанной тематике, постоянно меняющиеся рыночные условия требуют более глубокого изучения вопросов антикризисного управления. В то же время, многие работы направлены на решение узкого круга задач, не обеспечивают комплексного подхода, и крайне редко предлагают конкретный набор инструментов антикризисного управления. Между тем, существует реальная потребность в разработке сбалансированной модели антикризисного управления с возможностью ее применения на практике.

Теоретической основой исследования послужили отечественные и зарубежные публикации по исследуемой проблеме таких авторов, как: Л. В. Згонник, А.Т. Зуб, А. Г. Ивасенко, Т.А. Колесникова, Н.Ю Круглова, В.И. Орехов, Т.Н. Шаталова, Н.Б. Клишевич и др., а также законодательные и нормативные акты РФ.

Методы исследования. В процессе исследования применялись общенаучные методы исследования - сравнение, моделирование, анализ, системный подход.

Практическая значимость результатов исследования заключается в рекомендациях по антикризисному управлению предприятием. Внедрение приведенных в работе рекомендаций в практику управления предприятия позволит повысить его экономическую эффективность, повысить надежность работы.

Структура работы. Цели и задачи выдвинутые во введении выпускной квалификационной работы обусловили структуру ее изложения, работа состоит из введения, двух глав, включающих шесть параграфов, заключения, списка использованных источников и литературы и подтверждающих приложений.

В первой главе ВКР «Теоретические основы антикризисного менеджмента в современных условиях» раскрываются понятие, сущность и причины антикризисного управления, назначение мониторинга предприятия и прогнозирования банкротства и необходимость кредитной политики как инструмента управления дебиторской задолженностью предприятия.

Вторая глава ВКР «Разработка системы антикризисного управления на примере ООО «РА Стайл Групп» проводится комплексная оценка финансового состояния предприятия и исследуется антикризисное управлении в ООО «РА Стайл Групп» на основе механизма оптимизации финансовых ресурсов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНТИКРИЗИСНОГО МЕНЕДЖМЕНТА В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1. Научные подходы к определению антикризисного управления

Современное экономическое состояние в России характеризуется наличием кризисных процессов, которые происходят на фоне мирового финансово-экономического кризиса; общей финансовой нестабильностью, которая усиливается периодической политической и социальной напряженностью; инфляцией, которая ускоряется, циклическими фазами спада в отраслях экономики, сокращением и переориентацией спроса, ростом конкуренции на рынке со стороны зарубежных производителей, неэффективной работой финансово-экономических институтов.

Глобальный характер нестабильности требует изменения характера антикризисного управления предприятием. Отечественные и зарубежные исследователи обращают внимание на то, что кризис предоставляет возможность изменить структуру производства, темпы и уровень социально-экономического развития, обеспечить более высокий его уровень. Вместе с тем, в современной практике антикризисного управления приоритет отдается механизмам непосредственного реагирования, которые устраняют некоторые отрицательные проявления кризисов, смягчают их последствия, но не создают условий для экономической устойчивости предприятия. Негативная динамика, которая сложилась, свидетельствует, что существующий организационно-экономический механизм антикризисного управления предприятием не соответствует изменениям в экономической ситуации, практически не работает и малоэффективен. Характер кризисных процессов требует использования новых механизмов антикризисного управления, которые могут не только обусловить и смягчить негативные последствия кризисов, но и использовать их возможности для кардинального изменения существующей системы управления и обеспечить экономическую устойчивость.

Антикризисное управление в зарубежной литературе Б. Форгус[1]зачастую рассматривается как внешнее управление, осуществляемое специально подготовленными и приглашенными на предприятие специалистами и целесообразно только на предприятиях, банкротство которых имеет негативные последствия. На других предприятиях такое антикризисное управление не имеет смысла, поскольку это затруднит их владельцев дополнительными расходами, продолжит неэффективное использование ресурсов, что приведет к агонии предприятия.

В сегодняшних условиях есть несколько научных подходов к определению сущности антикризисного управления.

Первый научный подход к формированию сущности антикризисного управления предприятием заключается в том, что антикризисное управление рассматривается как управление, направленное на предупреждение, предотвращение или устранение кризисных ситуаций. Это, по мнению авторов, обеспечивает стабильность функционирования предприятия и обеспечивает его расширенное восстановление. Поддерживают это направление такие российские исследователи, как Э.А. Уткин, Е.С. Минаев, Е.А. Сметанина, А.А. Гершанок, Е.М. Коротков.

1.2. Элементы системы антикризисного управления и содержание основных этапов его проведения

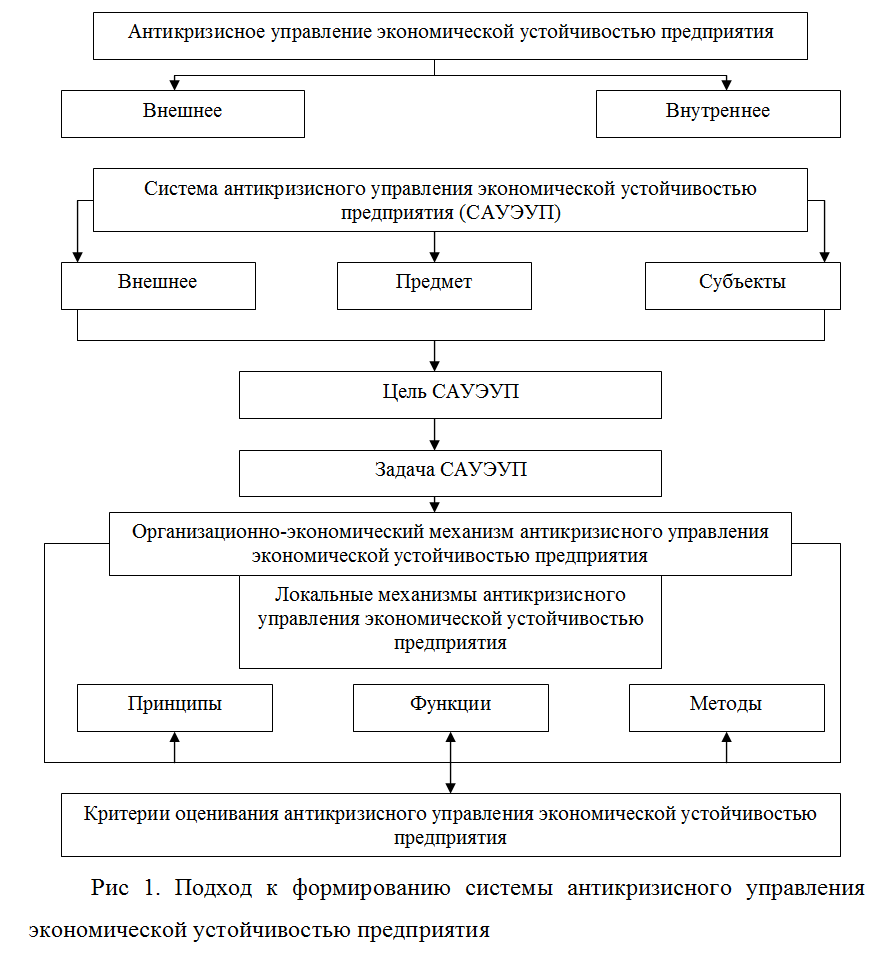

Для обеспечения действенности антикризисного управления экономической устойчивостью в зависимости от стадии кризисного процесса, предприятие должно строить систему антикризисного управления экономической устойчивостью предприятия, что позволит концентрированно отразить ее основные элементы, предоставить им ситуативного наполнения, сформировать связи, которые объединят их для обоснованной цели на определенном этапе развития предприятия (жизненного цикла) (рис. 1).

Важной проблемой антикризисного управления на современном этапе его развития является трактовка его предмета, объекта и субъекта.

Предмет системы антикризисного управления экономической устойчивостью - это факторы развертывания кризисного процесса, его проявления, вызывающие угрозу наступления несостоятельности (банкротства) предприятия.

Объект системы антикризисного управления экономической устойчивостью необходимо рассматривать в широком и узком смысле:

- в широком смысле: процесс, который возникает под влиянием факторов внешней среды и проявляется в ухудшении производственно-хозяйственного состояния предприятия в сравнении с прошлыми годами или со среднеотраслевыми показателями, снижение его экономической устойчивости;

- в узком смысле: процесс проявления кризиса на предприятии (кризисное явление, кризисная ситуация, кризисное состояние, кризис).

Поскольку антикризисное управление осуществляется на внешнем и внутреннем направлениях, то субъектами комплексной системы антикризисного управления экономической устойчивостью является:

- внутренние: руководство предприятия, согласно его миссии и разработанной стратеги;

- внешние: юридические или физические лица, которые заинтересованы в успешных действиях; государственные органы в рамках действующего законодательства.

Приложение 1

Таблица 1.1

Первый подход к трактовке сущности понятия «антикризисное управление»

Источник: Уткин Э. А. Антикризисное управление : учебное пособие / Э. А. Уткин. - М. : Тандем; ЭКМОС, 2014. - С. 122; Минаев Э. С. Антикризисное управление : учебник / Э. С. Минаев, В. П. Панагушин. - М. : Приор, 2011. - С. 14; Сметанина Е. А. Диагностика финансового состояния предприятия в системе антикризисного управления : автореф. дис. на соискание наук. степени канд. экон. наук : спец. 08.06.01 «Экономика предприятия и организация производства» / Е. А. Сметанина. - Новосибирск : НГУ, 2013. - С. 7; Гершанок А. А. Совершенствование организационно-экономического механизма антикризисного управления : автореф. дис. на соискание уч. степени канд. экон. наук : спец. 08.00.05 «Экономика и управление народным хозяйством» / А. А. Гершанок. - Ижевск : Пермский филиал института экономики уральского отделения российской академии наук, 2009. - С. 15.