Вчера я приводил интересные данные по статистике размещенных вкладов физлиц - это официальные данные Агентства по Страхованию Вкладов.

Перенесу сюда аналитические диаграммы, которые подробно описаны в статье по ссылке.

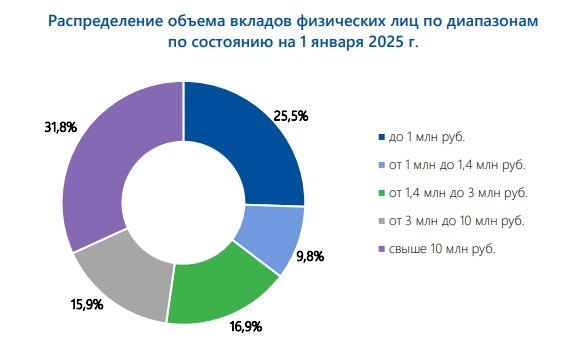

Из этой диаграммы следует, что около 1/3 размещенных в банковской системе вкладов физ лиц (31,8%) приходится на вклады свыше 10 млн рублей.

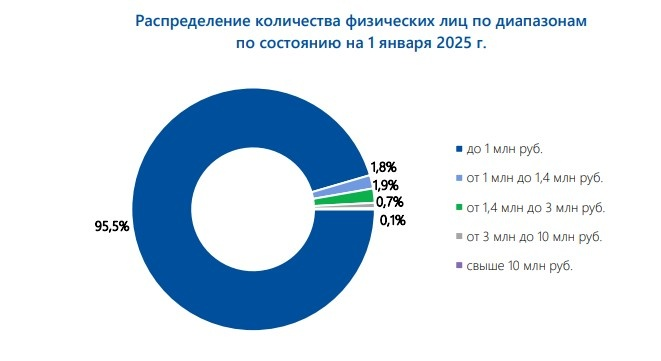

А из этой диаграммы следует, что вклады свыше 10 млн рублей держат в российских банках только 0,1% вкладчиков.

Соединяем эти данные, и получаем, что треть размещенных вкладов приходится только на 0,1% самых состоятельных вкладчиков.

А теперь продолжу эту мысль. Если именно эти состоятельные вкладчики заберут свои вклады из банковской системы, то она, простите, рухнет. Отток сразу трети ресурсов физлиц (или это примерно пятая часть всех пассивов, включая средства юрлиц) для любого банка означает неминуемый крах. В любой стране, не обязательно в России.

Могу просто для сравнения напомнить, что глобальный финансовый кризис в США в 2008 году начался после того, как вкладчики забрали из банков гораздо менее 10% своих вкладов.

Я уже много раз объяснял этот принцип: активы банка (выданные кредиты) должны быть равны его пассивам (привлеченные вклады). Если вклады в большом объеме забирают, это ничем не компенсируется, а кредиты аналогично не возвращают (ведь срок возврата не подошел) - банк теряет ликвидность и рушится.

И вот, получается, что российская банковская система сейчас находится в очень сильной, просто колоссальной зависимости от вот этого 0,1% ее вкладчиков, которые держат там на вкладах огромные суммы. Причем ранее такой зависимости не было - она появилась только сейчас с сильным ростом ставок по вкладам (данные приводил в вышеуказанной статье). А значит, система довольно шаткая.

Ну просто представьте для упрощения. Какой банк надежнее: у которого 10 вкладов по 1 млрд рублей или 10 тыс. вкладов по 1 млн рублей? (общая сумма одинакова). Однозначно второй - диверсификация шире, риски меньше.

Вернемся к текущей ситуации. Кто эти люди, готовые хранить в банках свыше 10 млн рублей, не подпадающие под действие госгарантий? Нетрудно предположить, что хотя бы большая часть таких вкладчиков - это, скажем так, аффилированные лица. То есть, сами ТОП-менеджеры банков, их знакомые и родственники, представители Центрального банка, российских властей, ТОП-менеджеры крупного бизнеса, обслуживающегося в этих банках и т.д.

И нетрудно предположить, что если "запахнет жареным", то есть возникнут риски появления серьезных проблем в банковской системе, эти люди первыми об этом узнают, и быстренько побегут забирать свои вклады. Чем, собственно, сразу же кратно усугубят эти проблемы, вызвав такой колоссальный отток средств.

Но забирать эти деньги они побегут не только в этом случае. А и, например, тогда, когда ставки по вкладам заметно упадут, и держать деньги там будет уже не так выгодно, как сейчас. А выгоднее будет перевложить их, например, в ценные бумаги, где они держали их обычно. А может, в валюту, золото, недвижимость или что-нибудь еще - это не столь важно.

Важно, что не стоит рассчитывать на то, что состоятельные люди одинаково будут держать деньги в банках под 20-25% годовых и, например, под 5-10%. Практика прошлых лет, когда были низкие ставки, прямо на это указывает - тогда не было такой колоссальной доли крупных вкладов.

А это значит, что серьезный отток ликвидности из банковской системы может произойти даже просто по причине падения ставок по вкладам, например, вследствие снижения ключевой ставки.

Такая ситуация с преобладанием крупных вкладов в банковской системе сложилась, благодаря сильному росту ставок по ним. Поэтому неправильно воспринимать вклады как нечто абсолютно надежное, одинаково надежное при ставках 5% и 25%. Чем выше ставки доходности - тем выше риск: это правило одинаково работает везде и в банковской системе тоже. И вот, я вам даже конкретно показываю, в чем именно этот риск заключается. Ну, один из них. Довольно серьезный, как мне видится.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.