Подбирая материал для статьи по поводу потенциального повышения гарантированной суммы страховой защиты по банковским вкладам, я постоянно видел в новостных публикациях информацию о том, как растет число застрахованных вкладчиков и доля застрахованных вкладов. Мол, становится все лучше и все безопаснее держать вклады. Назывались цифры, близкие к 100% (95-99% вкладов, мол, застрахованы).

Мне это показалось очень подозрительным, и решил перепроверить. Нашел вот такой официальный отчет Агентства по Страхованию Вкладов, размещенный на их официальном сайте, где предоставляется статистика по вкладам на 1 января 2025 года (отчет по итогам 2024 года).

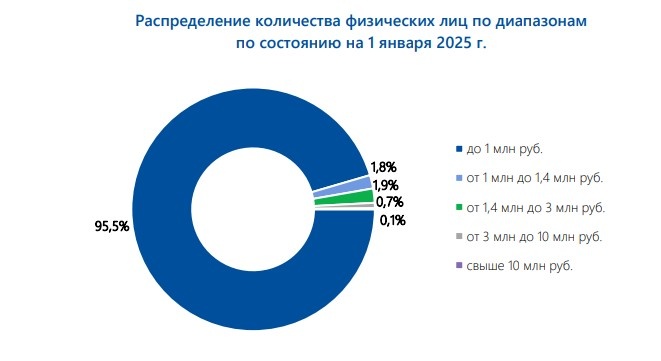

Там есть вот такая диаграмма, показывающая распределение количества вкладчиков по объемам размещаемых вкладов.

Из нее видно, что на вклады в сумме до 1 млн рублей и от 1 млн до 1,4 млн рублей (это именно тот диапазон, который подпадает под действие государственных гарантий) приходится в совокупности 97,3% вкладчиков.

Именно эту цифру и публикуют СМИ (на разные даты она оказывается разной, но всегда близкой к 100%).

Однако там есть и вот такая диаграмма, показывающая распределение объемов вкладов по тем же ценовым диапазонам.

И тут уже видно, что по объему вложений на вклады в сумме до 1,4 млн рублей приходится... только 35,3% всех вкладов, то есть, около 1/3.

Только эти вклады в полной степени подпадают под действие государственных гарантий (и то, не включая проценты, если сумма размещения близка к 1,4 млн).

Остальные около 65% вкладов не застрахованы в полной сумме, а застрахованы лишь частично (только на 1,4 млн рублей). Но именно они составляют основу депозитов физлиц в банковской системе страны - на них приходится почти 2/3 всех размещенных депозитов. Хоть по количеству вкладчиков это лишь 3%, но именно они тут "делают погоду". И они госгарантиями защищены очень слабо.

Особенно последняя категория (вклады свыше 10 млн рублей), на которую приходится почти треть депозитов банковской системы (31,8%). Под страховой защитой там находится максимум 14% суммы (если вклад ровно 10 млн), или и того меньше.

А теперь еще более интересная информация.

5 лет назад, в 2020 году было застраховано около 90% банковских вкладов по объему!

Сейчас - только 35%. Почувствуйте разницу.

Тут видно, что в погоне за высокими ставками за последний год разместили вклады очень много богатых, состоятельных людей. Которые даже не дробили суммы по разным банкам, чтобы подстраховаться (ну, например, если общий вклад до 10 млн - это было сделать не так сложно - разбить его на 7 банков). Если вклад 100 млн, то, конечно, так уже не сделаешь.

Но в случае наступления системного банковского кризиса эти люди пострадают в первую очередь. Если придется вводить какие-то ограничения по суммам снятия, то они не заберут свои деньги из банков еще очень долго.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.