Друзья, летний сезон обещает быть урожайным для российских инвесторов: 35 млн частных игроков Московской биржи получат шанс неплохо заработать на дивидендах. НО стоит помнить: не всё так просто. Конъюнктура меняется, ЦБ держит ставку высокой, а корпоративные прибыли проседают. Так что давайте разбираться, кто будет платить щедро, а от кого лучше держаться подальше.

Главное:

✔️ 2025 год: по прогнозам общая сумма дивидендов будет близка 4,7 трлн руб. — чуть ниже прошлого года (4,8 трлн руб.).

✔️ СД крупных компаний рекомендовали акционерам заплатить дивы в размере более 2,03 трлн руб. — на 3% больше, чем в 2024-ом.

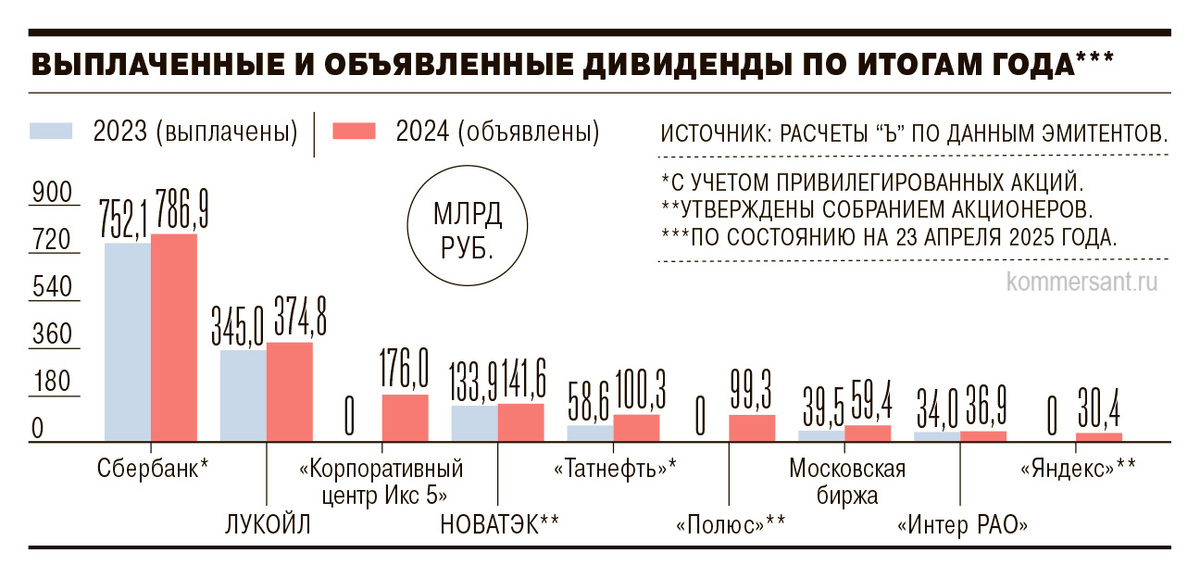

✔️ Лидеры по объему выплат — Сбербанк, ЛУКОЙЛ.

✔️ Высокая доходность ожидается по акциям Х5, префам Сургутнефтегаза.

Основные факторы, влияющие на дивиденды:

— Повышение налога на прибыль ущемит выплаты ряда компаний, особенно тех, кто в дивидендной политике опирается на чистую прибыль.

— Жёсткая денежно-кредитная политика ЦБ ограничивает рост дивидендов: компании осторожничают с расходами.

— Укрепление рубля — плохая новость для экспортёров, поскольку выручка в валюте обесценивается при конвертации в рубли.

— Геополитика (куда ж без неё): деэскалация конфликта и снятие части санкций потенциально могут усилить дивидендные потоки.

Кто в ближайшее время потенциально порадует инвесторов:

👉 Сбербанк. Рекомендованы рекордные дивиденды — ₽34,84 на акцию (~11% доходности). Последний день для покупки — 17 июля. Размер выплаты должен быть утвержден на годовом собрании акционеров банка, которое состоится 30 июня.

👉 Сургутнефтегаз префы: возможно 18–24% доходности — но нужна осторожность из-за валютных рисков. Окончательное решение 27 июня.

👉 X5 Group. Спецдивы ₽648 на акцию в июле плюс перспектива второй выплаты — совокупная доходность за год до 30%. Однако в дальнейшем таких больших выплат скорее уже не будет.

👉 Мосбиржа — СД рекомендовал ₽26,11 на акцию (~12,6% доходности против 8,5% годом ранее). Дата проведения ГОСА, когда будет решаться вопрос о распределении прибыли пока неизвестна.

👉 Соллерс. Рекомендация СД — ₽70 дивиденда на акцию; доходность около 10%. Окончательно решение по выплате дивидендов состоится 30 мая 2025 г

👉 ЛУКОЙЛ — ₽541 на акцию за 2024 г., почти 8% доходности. Годовое собрание акционеров для голосования по дивидендам назначено на 15 мая.

Кто разочарует:

— Металлурги. Можно сказать это секторальный кризис: Северсталь, Норникель, ТМК на паузе по дивидендам.

⛽️ Газпром. Большие надежды инвесторов скорее всего не сбудутся — как говорил Силуанов, в бюджете на 2025 год дивиденды от газового гиганта не заложены. Ну, и плюс потеря европейского рынка и приоритет внутренних инвестпроектов делают выплаты маловероятными. СД Газпрома проведет заседание по вопросу дивидендов 26 июня 2025 года.

Что ж, друзья, российский фондовый рынок, несмотря на все испытания, живёт и дышит — и этим летом инвесторам будет за что побороться. При благоприятной геополитике и смягчении монетарных условий всё ещё есть шансы заработать, причём не только за счёт роста котировок, но и путём стабильных дивидендных поступлений. Главное — выбирать эмитентов внимательно и помнить: в дивидендных "боях" побеждают не те, кто обещает больше, а те, кто может выплатить.