Краткий дайджест по рынкам и инструментам. Банк России самоустраняется с рынка валютных свопов в паре юань-рубль, ставки фондирования в юане тестируют отметку 21% годовых. Индекс линкеров обвалился на 7,9%: движение в ОФЗ 52002 и ОФЗ 52003 прошло без объемов. Обновляют максимумы спреды AA-BB: массовый уход от риска, аналогичная картина по флоатерам.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

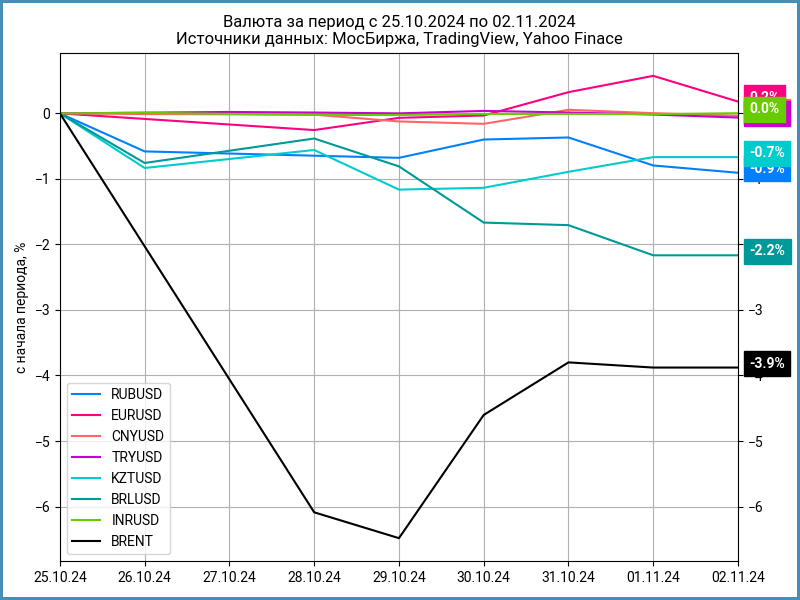

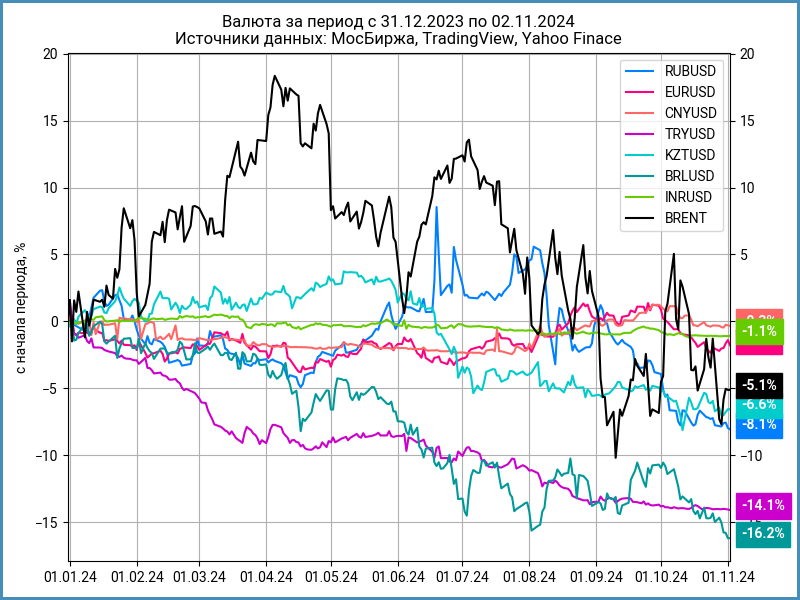

Валюта

Рубль снизился 0,9% к доллару США за неделю: курс 97,55 руб./$. Ослабел на 1,3% к юаню: 13,67 руб./юань в сравнении с 13,5 руб./юань на прошлой неделе. Нефть Brent штормит: -3,9% за неделю, опустилась ниже $75.

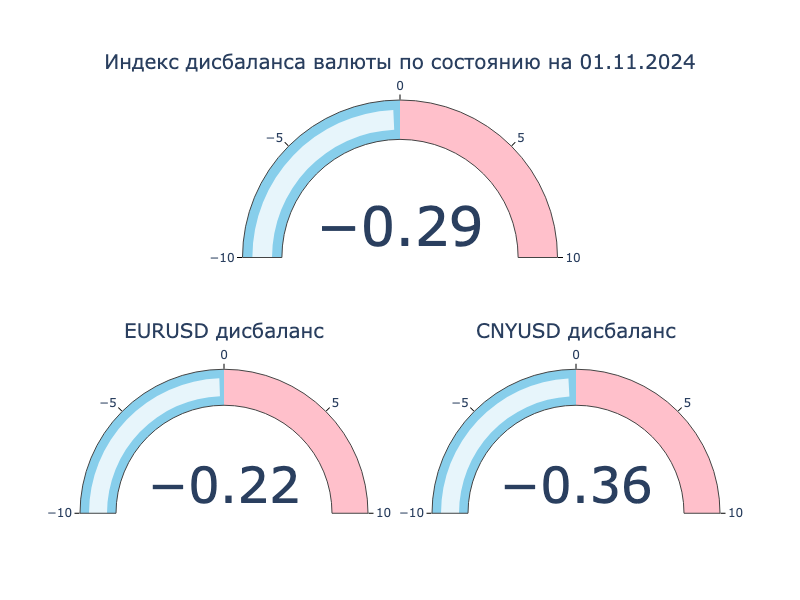

Китайский юань торгуется на 0,4% дешевле к доллару США на российском рынке в сравнении с офшорным, евро – на 0,2%. Разбалансировка сложилась в одну сторону по юаню и евро.

Недельный диапазон ставки РЕПО с КСУ в юанях: 5-21,5% годовых, закрытие недели на отметке 20,5% годовых. Похожая картина с валютными свопами. Снизился до 2,7 млрд юаней объем операций валютный своп Банка России: регулятор оставил банки без доступа к дешевой ликвидности, ставки выросли. Ситуация может транслироваться на юаневые и замещающие облигации, если затянется период высоких ставок по юаню.

Облигации

Продолжил коррекцию индекс RGBI: -1,9% за неделю, ушел ниже 97 пунктов. Длинные ОФЗ потеряли 2,5%. Корпоративные облигации снизились на 1,9%, высокодоходные выпуски упали на 2,1%. Линкеры рухнули на 7,8%: Банк России задал высокий ориентир для реальной ставки. Удержались в плюсе флоатеры: +0,1%. Выросли на 0,3-1,3% доходности на кривой ОФЗ, основное движение пришлось на короткую часть.

Необычно прошел аукцион ОФЗ 30 октября: привлекли 39,2 млрд руб. в ОФЗ 26243 с фиксированным купоном, не состоялся аукцион по флоатеру ОФЗ 29025.

Недельная инфляция ускорилась до 0,27% за неделю или +15,1% в пересчете на год против +0,2% и +11% в прошлом отчете. Результат без учета авиа в пересчете на год: +15% в сравнении с +10% неделей ранее. Не приходится говорить о перспективах снижения ключа при такой динамике. Рискуем дождаться внеочередного заседания Банка России, если инфляция уверенно выйдет за +0,5%/неделю: проступает в тумане турецкий сценарий.

Корректировались ОФЗ на всем диапазоне дюраций. Основное падение пришлось на бумаги с дюрацией 4,3-5,5 лет, прошло снижение на 2+% по отдельным длинным выпускам. Снова двигается против рынка ОФЗ 26245: +1,7%, доходность к погашению 16,21% годовых на фоне 17,5-17,6% годовых по соседним выпускам. Приближаются к 92% длинные флоатеры ОФЗ 29024 и ОФЗ 29025 без помощи Минфина. Снижались на 1-1,4% флоатеры сроком 4-7,1 лет.

Разгром и катастрофа в линкерах: потерял 4,6% короткий ОФЗ 52002, рухнули на 10,3-10,4% ОФЗ 52003 и ОФЗ 52004, упал на 6,4% ОФЗ 52005. Объемы прошли только в ОФЗ 52004 и ОФЗ 52005. Доходности к погашению по всей линейке: 10-14% годовых. Коррелирует с оценкой реальной ставки 11-13% на 2025 год в новом среднесрочном прогнозе Банка России. Вмененная инфляция снизилась с 6,9-7,5% до 5,6-6,8%, что выглядит чрезмерно оптимистичным: не исключаю небольшое снижение доходностей и рост котировок линкеров после такой эмоциональной распродажи. Дальнейшая динамика будет зависеть от ОФЗ с фиксированным купоном.

Значения RUSFAR и RUONIA: 20,32% годовых и 20,37% годовых. Дефицит банковской ликвидности: 199 млрд руб. в сравнении с 2 млрд руб. на прошлой неделе.

Вернулся к среднему значению спред группы AAA. Обновляют максимумы спреды AA-BB. Похожая картина в корпоративных флоатерах: растут премии к КС по низкорейтинговым бумагам. Уход от риска выглядит чрезмерно быстрым: рынок мог заложить декабрьский рост ключа в котировки низкорейтинговых бумаг. Этого пока не наблюдается в длинных ОФЗ.

Закончил неделю на отметке 99,29% Ростелеком, РостелP12R: поставили купон КС + 130 бп против начального ориентира КС + 140 бп. Подняли с 10 млрд руб. до 13,5 млрд руб. объем.

Держится свежий Акрон, Акрон Б1P5: купон КС + 175 бп при начальном ориентире КС + 150 бп. Закрытие 2 ноября: 99,8%.

Вышли на вторичный рынок Россети, Россет1Р14: купон КС + 120 бп против начального ориентира КС + 130 бп, объем повысили с 20 млрд руб. до 23 млрд руб. Закрытие недели: 99,4%.

Не изменился купон при размещении АРЕНЗА-ПРО: КС + 375 бп, на уровне начального ориентира. Техническое размещение 5 ноября.

Впереди выпуски: ГТЛК, СИМПЛ, РсуГидро, Кокс.

Замещающие облигации

Превысили 18% годовых доходности к погашению ГТЛК ЗО25Д, ГТЛК ЗО26Д и ПИК К 1Р5. Подтягиваются к 13% годовых НОВАТЭК1Р2 и Полюс Б1P4, отстает ФосА1П1USD. Поднялся выше 15% годовых МКБ ЗО26-1 в евро.

Акции

Индекс МосБиржи снижается 5 неделю подряд: -2,5%. В аутсайдерах стройка и ИТ: -8,5% и -5,3%. Строители страдают и на долговом рынке. Наименьшее падение показали металлурги и энергетики: -0,4% и -1,6%.

Снижались американские S&P 500 и NASDAQ: -1,4% и -1,5%. Показала сильные цифры по розничным продажам отчетность Amazon. Безработица в США осталась на уровне 4,1%. Вышел слабый отчет по числу занятых в несельскохозяйственном секторе на фоне сезона ураганов: +12 тыс., минимальный рост с декабря 2020 года. Доходность десятилетних US Treasuries приблизилась к 4,4% годовых: вернулась к июльским уровням.

Китайский SSE Composite снизился 0,8%. Китайские власти сделали достаточно заявлений о поддержке экономики, осталось дождаться и оценить результаты.

Драгметаллы

Выступили слабо драгметаллы: -0,1% золото, -3,1% серебро и платина. Палладий потерял -8% на фоне неопределенности с санкциями на российский металл.

Золото отошло от исторических максимумов, может получить новый импульс после окончания выборов в США.

Криптовалюты

Рынок криптовалют выглядел волатильным на фоне выборов и данных по рынку труда в США: BTC вырос на 4%, закрылся выше $69k в субботу, ETH прибавил 2,3%, остался ниже $2,5k.

Ускорился нетто-приток в фонды BTC: $2,2 млрд против $1 млрд на прошлой неделе. Снова в плюсе фонды ETH: нетто-приток $13 млн в сравнении с оттоком $24 млн неделей ранее. Данные SoSoValue.

Недвижимость

Замедлил снижение индекс ДомКлик: -0,1% после -0,4% на прошлой неделе. Результат с начала года: +4,3% в сравнении с инфляцией +6,6%.

Опубликовал результаты октября по вторичному рынку портал IRN.ru. Цена выросла на 0,1% по итогам месяца. Индекс дешевого жилья потерял 0,1%, дорогого – прибавил 0,1%. Рынок не может выбрать направление: небольшой рост после слабой коррекции в сентябре.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

КС – ключевая ставка Банка России.