В удивительное время мы живем, товарищи. На кредитках можно заработать, маржинальная торговля становится прибыльной и безопасной, что дальше? Можно будет зарабатывать на микрозаймах и лотереях, не являясь МФО или организатором лотереи?

Это я к чему? А к тому, что в сентябре я нарушила все свои финансовые принципы и присоединила к кредитной карусели еще и маржинальную торговлю у двух брокеров.

Не буду повторятся, вот достаточно свежая статья про это.

На брокерских счетах я смогла взять в долг у банков 43 000 руб., рассчитываю в октябре эту сумму существенно увеличить. Вот прям тысяч так на 200.

Те же деньги, которые все еще можно снять или перевести с кредиток в рамках кредитной карусели, направляются на накопительный счет с процентами на ежедневный остаток, сейчас для этих целей выделен счет в Почта Банке с 20% на остаток. К концу недели на счет упадут 150 000 руб. У меня принципиальная позиция, что разные деньги из разных источников или на разные цели лежат отдельно друг от друга. Вот для кредитной карусели у меня отдельный накопительный счет. Я категорически не смешиваю кредитные деньги со своими текущими деньгами. Кстати, текущие деньги, то, что поступает в течение месяца, у меня лежит на накопительном счете в Дом.РФ под куда более скромный процент, но даже этот скромный процент дал мне за месяц 1600 руб. дохода. Вообще у меня простая философия: если деньги размещены под процент, превышающий мой самый дорогой кредит, значит, все в полном порядке. А с учетом того, что сейчас мой самый дорогой кредит — это ипотека под 11,4%, выполнить это требование достаточно просто.

В сентябре закрылся мой первый открытый вклад в рамках лесенки вкладов, и я заработала с него чуть больше 2000 руб. Еще 2200 руб. пришло со вклада, сделанного с кредитных карт.

Кроме вкладов работает брокерский счет, в сентябре я получила 1800 рублей купонного дохода по счету с облигациями. Этот брокерский счет был заведен в рамках челленджа «52 недели богатства». Ниже подборка статей про этот челлендж.

Итого: сумма дополнительного дохода составила почти 8 000 руб.

И с одной стороны, это небольшие деньги. И, как любят писать в комментариях, «лучше бы подработку взяла» или «ради такого и заморачиваться не стоит». Но в моем конкретном случае именно эти 8 000 руб. позволили мне выйти на тот уровень, когда ежемесячные платежи по моим двум ипотекам полностью покрываются неосновными доходами. Тут надо пояснить, что основным доходом я считаю зарплату, а всё остальное (аренду, проценты, купоны, монетизацию) — дополнительным. Так вот, за сентябрь мои неосновные доходы перекрыли размер ежемесячных арендных платежей.

Да, для этого понадобилось время и определенные внешние условия, но факт остается фактом: мои мелкие действия позволяют мне закрывать две ипотеки без зарплаты. Для меня это важный рубеж. Теперь бы сделать так, чтоб еще и на жизнь оставалось, и вообще будет сказка. Ладно, не будем ставить глобальные цели, пусть следующим этапом будет покрытие не только ипотек, но и алиментов на кошку. А для этого надо увеличить такие доходы почти в два раза. Это сложно, но вполне реально.

То, что при правильном расчете и целеустремленности возможно все, показывает моя подушка безопасности. За 9 месяцев мне удалось увеличить ее размер в 2 раза. И это основной результат. А вот как все было еще в январе этого года.

Сейчас моя подушка безопасности состоит из 30 000 руб. на накопительном счете, которые отложены в рамках челленджа «50 500 руб. за 100 дней» и при оптимальном сценарии должны к 23 октября превратиться, соответственно, в 50 500 руб. А также с лесенки вкладов, которые призваны мне обеспечить возможность вносить ежемесячные платежи по ипотеке в любой жизненной ситуации в течение 6 месяцев.

Кстати, у многих почему-то от этой статьи если не сгорели стулья, то подгорело знатно. Настолько, что люди двое суток напролет мне пытались рассказать про накопительные счета и СБП. Ну-ну, как же я до этого жила без ваших советов, ни про накопительные счета, ни про СБП не знала.

Хотя, на мой взгляд, концепция лесенки вкладов проста, изящна и очень понятна. Я в эту концепцию влюбилась с первого прочтения статьи у «Олеся про деньги».

И вот за счет лесенки вкладов и отдельного накопительного счета на случай «шитхепенс», а в моем — «на билеты домой», моя финансовая подушка безопасности и увеличилась в два раза.

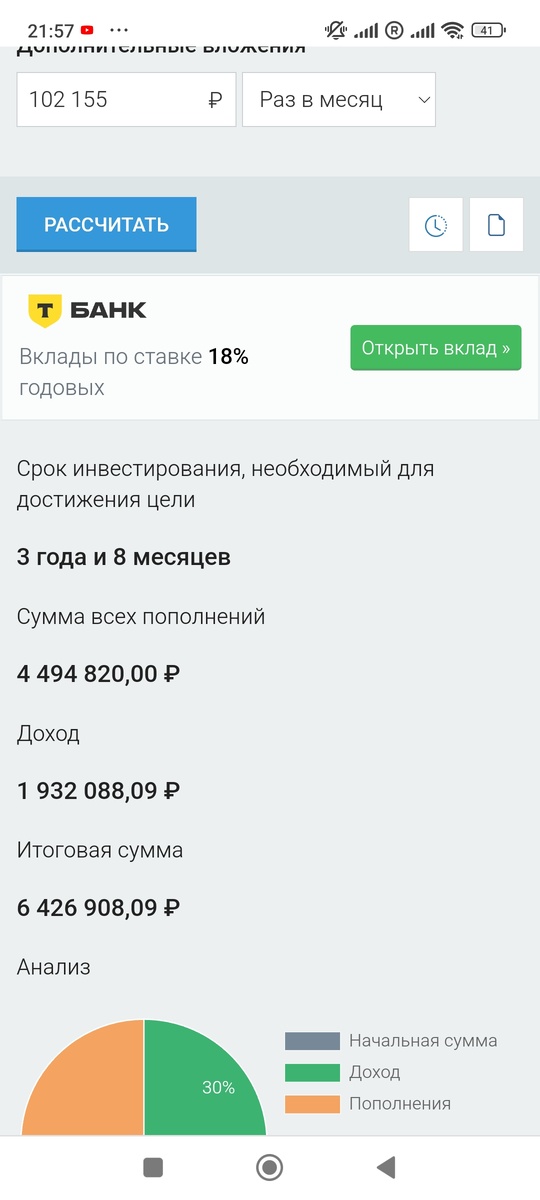

Долг за месяц сократился на 102 155 рублей и на сегодняшний день составляет 6 359 935 руб. Так сильно долг сократился только потому, что я закрыла долги по кредиткам, само собой, в рамках беспроцентного периода, в которые влезла из-за подготовки к переезду.

Мой любимый момент. При сохранении темпов погашения долга я бы рассчиталась с долгами за 5 лет и 2 месяца.

Этого, конечно, не будет, как бы меня ни уговаривал меня ряд особо «финансово грамотных» читателей, что надо все свои силы направлять на погашение ипотеки, ставка по которой в два раза ниже ставки по вкладам. Я продолжу все свободные деньги откладывать. И вот если мне удастся откладывать ежемесячно те же самые 102 155 руб. на вклад с процентной ставкой в 19%, и тогда я смогу закрыть все свои кредитные обязательства через 3 года и 8 месяцев.

Всё это не реальный финансовый план, а просто визуальный пример разного подхода к достижению финансовых целей. И вот подход, где нет досрочного погашения ипотеки, а есть накопление под больший чем ипотека процент, дает свободу от долгов на 1,5 года раньше.

На сегодняшний день размер средств с учетом инвестиций составил 621 907 руб. А значит, на сегодняшний день чуть меньше 10% моего долга покрыто финансовыми накоплениями.

Это прям внушает определенное спокойствие.

Остаток года в плане финансов, видимо, я потрачу на то, чтоб отложить средства для получения налогового вычета, но об этом в другой раз.

А если отвлечься на пару секунд от темы денег. Вы вообще заметили, как прошел сентябрь? Я — нет. И вообще еще неделя, и надо принимать решение по поводу Нового года и покупать тур, бронировать гостиницу и, возможно, заказывать билеты. У меня на работе есть 4 оплачиваемые поездки по России в год. Притом можно слетать домой, а можно в любую интересную мне локацию. Вспоминая, как тяжело я отходила от перелета через всю страну, думаю, что на Новый год лететь домой вообще нет смысла. Настолько тяжело, что аж на целую статью впечатлений хватило, даже на две статьи.

Пока рассматриваю 2 варианта: Владивосток и Иркутск. Первый просто потому что, второй потому что можно заказать достаточно бюджетный тур на Байкал. Кстати, именно для целей путешествий я решила откладывать 10% от своего любого дохода, эти деньги лежат на накопительном счете с процентами на ежедневный остаток. Прям отдельном, выделенном под путешествия счете, сейчас там всего 24 000 руб., и часть из них будет потрачена на поездку в Благовещенск в октябре.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.