В последнее время многие банки меняют условия по использованию кредитных карт, усложняя их использование для кредитной карусели. Для меня это стало сигналом, что надо начинать думать, если не в альтернативных, то в смежных направлениях.

Да, в последнее время мой доход неплохо увеличился за счет смены работы и переезда, но терять несколько тысяч рублей, которые я получала на кредитной карусели, очень не хочется, а еще и ставки по вкладам продолжают медленно, но верно ползти вверх. Поэтому очень не хочется терять возможность заработать на кредитных деньгах.

В августе у меня закончились 180 дней по кредитке ВТБ, с которой можно снять до 100 000 руб. в первые 30 дней. На этой кредитке я заработала 10 тыс. рублей за полгода и один поход в банк. Когда я ее получала, в тот же день я сняла деньги и положила их на вклад через «ФинУслуги», ставки тогда, конечно, были сильно ниже, чем сейчас, но в итоге я получила свои 7000 руб. процентами, а еще 2400 бонусом от «ФинУслуг», а еще 2500 руб. бонусом от ВТБ за траты по карте на маркетплейсах в размере 10 000 руб. В общем, считаю эту карту идеальной для «ленивой кредитной карусели». Сама планирую оформить такую карту повторно. Делюсь с вами ссылкой на ее оформление. Если оформите по ссылке и совершите покупки на сумму не менее 5000 руб., то вам придет бонусная 1000 руб. Карта прям хороша и удобна, без навязанных и уже автоматически подключенных дополнительных платных услуг. Но в августе я ее закрыла, и на тот момент у меня из кредитной карусели выпало 90 000 руб., было очень обидно.

А еще у меня сложности с Альфа-Банком, с их кредитных карт деньги можно только снимать. И пока я жила в центре Калининграда, то с этим проблем не было, а сейчас я живу за 15 км от ближайшего банкомата, и это несколько осложняет мою кредитную карусель.

Но если вы живете в пешей доступности от банкоматов, то вот вам ссылка на кредитки «Альфы», они все же достаточно неплохи для кредитной карусели или для крупных разовых покупок.

Но я человек если не ленивый, то склонный к энергосбережению точно и поняла, что в моей ситуации очень тяжело становится крутить кредитную карусель, катаясь на автобусе до банкомата, в итоге для того, чтоб снять 50 000 руб. с одной карты или 100 000 руб. с двух, а именно столько кредиток можно получить у Альфа-Банка, мне надо потратить 2 часа времени минимум. А на одной карте Т-Банка много не заработаешь, тем более мой лимит по ней всего 50 000 руб.

Алчность победила принципы.

Первый раз с фондовым рынком я столкнулась более 8 лет назад. Тогда я торговала через классное приложение eToro, эх, были времена, после 2018 данное приложение для меня и для всех моих сограждан недоступно. Когда я начала торговать на бирже, моими гуру стал Насим Талеб, и я, как мне тогда казалось, на всю жизнь усвоила, что торговать на бирже можно только на свои и только на те суммы, которые ты не боишься потерять. Для меня это была аксиома, как то, что параллельные прямые не пересекаются. Маржинальную торговлю я не подключала никогда и нигде. Но мир — штука интересная и многогранная, и, продолжая пример с параллельными прямыми, хочу напомнить, что они не пересекаются только в эвклидовой геометрии, а, например, в геометрии Александрова параллельные прямые имеют точки пересечения... Товарищи гуманитарии, живите теперь с этой информацией)

Так и с маржинальной торговлей, не так уж она безнадежно плоха, если задать определенные условия. И сейчас такие условия есть, но не везде. Хотя обо всем по порядку.

Маржинальная торговля — торговля с привлечением заемных средств брокера.

Обычно брокер взымает плату, если ты совершаешь сделки с применением маржинальной торговли (кредитного плеча), а риск получить убыток по таким сделкам увеличивается пропорционально размеру плеча. Поэтому этот инструмент считается высокорисковым, и поэтому я так долго его избегала. Шансы прогореть очень высокие.

Но это в мире, где две оси измерений, а если перейти в мир, где измерений минимум три, то и параллельные прямые могут пересечься, и маржинальная торговля может быть выгодным и относительно безопасным способом заработать.

Для этого у брокера должна быть сумма, на которую не начисляется комиссия при маржинальной торговле. Например, в «Т-Инвестициях» это 5000 руб. Т. е. у брокера можно занять 5000 руб. и не платить за это никаких денег. Подождите кричать, что 5000 руб. слишком маленькая сумма, чтоб хоть что-то делать. Она, конечно, маленькая, но в «Т-Инвестициях» можно открыть до 10 брокерских счетов одновременно и на каждом взять в долг у брокера 5000 руб. Итого у нас уже 50 000 руб.

Чтобы подключить маржинальную торговлю, надо пройти тестирование, в Т-инвестициях его можно проходить прямо в приложении, а количество попыток не ограничено. После этого можно подключать ту самую маржинальную торговлю на любой открываемый брокерский счет. Но, к сожалению, ни один брокер вам не даст в долг, если этот долг хоть чем-то не обеспечен. Если максимально упрощать ситуацию, то для того, чтоб получить 5000 руб. от брокера, надо внести около 2000 руб. своих денег. И после этого можно покупать бумаги на брокерский счет.

Сейчас самое выгодное и безопасное — это покупка фондов ликвидности. Самый популярный из таких фондов — это «ВИМ-Ликвидность».

Если вы посмотрите на график его цены, то это будет ровная восходящая прямая. Фактически этот фонд дает чуть-чуть меньше доходности, чем действующая ключевая ставка.

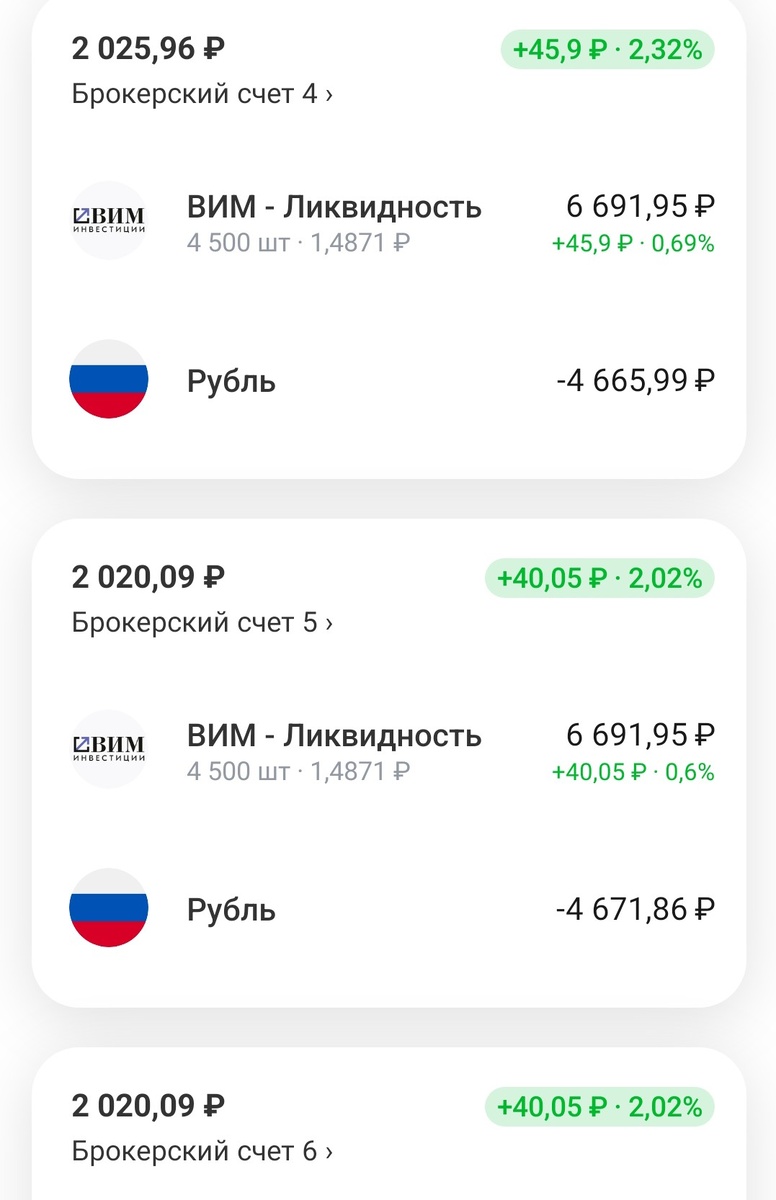

У меня уже был один счет в «Т-Инвестициях», я открыла еще 9, на каждый положила по 2000 руб. и потом на каждый счет купила по 4500 паев «ВИМ-Ликвидность». Тем самым вписавшись в максимально допустимую бесплатную сумму от брокера в 5000 руб.

Вот тут должна признаться честно, со своим самым первым счетом я просчиталась, купила не то количество паев, вышла за 5000 руб. бесплатного займа, да еще и не сразу это заметила. Как итог, 40 руб./день и общая сумма в 120 руб. расходов на ровном месте.

Кроме того, за покупку фонда на моем самом простом тарифе, за который нет абонентской платы, с меня списали комиссии в районе 20 руб. за операцию, умножаем на 10, и того еще 200 руб. Но комиссию я уже отбила, у меня не было сразу 18000 руб., чтоб разом открыть 9 новых брокерских счетов. Я их открывала постепенно по мере появления свободных денег. Как итог, первые счета, открытые 13.09.2024 года, сейчас дают +2,3% доходности, что с учетом величины позиции в 6600 руб. чуть более 45 руб. в денежном эквиваленте. А по последнему счету, открытому 19 сентября, доходность около 1,7%, или около 33 руб.

Т.е. как минимум расходы на комиссию я покрыла. Теперь моя задача... А в отличие от кредитной карусели, где все же следует предпринимать какие-то активные действия, следить за сроками, перекидывать деньги. Здесь моя задача просто сидеть ровно и периодически проверять, не изменились ли условия брокерского обслуживания.

Если вдруг вам интересна такая альтернатива или дополнение к кредитной карусели и у вас нет брокерского счета в Т-Банке, советую вам его оформить по моей ссылке, это даст возможность не только заработать на заемных у брокера деньгах, но и получить от него в подарок акцию, ценой до 20 000 руб., я бы на подарок прям в 20 000 руб. не рассчитывала, но что-то точно подарят.

Второй брокер, который дает бесплатно, это «Альфа-Инвестиции». Там условия еще жирнее, можно взять в долг до 30 000 руб., но у меня пока всего взято в долг 2000 руб., просто потому что нет своих денег, чтоб сделать обеспечение долга.

Если вам история с «Альфа-Инвестиции» ближе и интереснее, то, оформив брокерский счет по моей ссылке, вы получите от 2000 руб. до 5000 руб. Пять тысяч вы сможете получить, только если вы раньше вообще не были клиентом Альфа-Банка, в остальных случаях — 2000 руб.

Таким нехитрым путем можно добавить к своей кредитной карусели еще 30 000 руб., а суммарно с Т-Инвестиции это уже очень неплохие деньги.

Кстати, на Альфа-Инвестициях я покупаю их фонд ликвидности, поэтому за сделку комиссии брокер не берет.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.