Полис каско при покупке новой машины обходится примерно в 10% от её стоимости. Это дополнительная страховка, но банки обычно требуют её как обязательную, чтобы снизить собственные риски. Как отказаться от каско в автосалоне и в каких случаях этого лучше не делать, рассказали в статье.

Обязательно ли каско при автокредите

В отличие от ОСАГО, каско — добровольный вид страхования. Закон не обязывает покупать каско при оформлении автокредита, но в реальности получить без него кредит практически невозможно: банк, скорее всего, просто откажет в займе.

При этом банк не обязан озвучивать причину отказа. Чтобы не получить отказ повторно, придётся самостоятельно проанализировать свою заявку. Вот что может стать причиной отказа кредитора:

- Несоответствие требованиям банка — чаще всего это возраст до 21 года, отсутствие гражданства РФ или постоянного источника дохода.

- Плохая кредитная история — её можно проверить в банке или заказать отчёт в БКИ (бюро кредитных историй).

- Высокая долговая нагрузка — сумма платежей по кредитам превышает половину дохода.

- Наличие просроченных платежей — даже долг в 100 рублей может стать причиной отказа. Также банки учитывают просрочки по оплате налогов и штрафов.

Перед тем как подавать заявку, внимательно проверьте все эти пункты. Если с кредитной историей и долговой нагрузкой проблем нет, но банк отказал в кредите, скорее всего, дело в отсутствии страховки. Так кредитор хочет защитить себя от возможной неуплаты долга.

Как взять кредит на авто без покупки страхового полиса

Взять кредит без страхового полиса можно. Но это будет не автокредит, а обычный потребительский — его можно получить наличными. В таком случае оформление страховки не обязательно, но условия могут быть менее выгодными. Например, Сбербанк предлагает потребительский кредит по ставке 20,5% годовых с максимальным сроком кредитования 5 лет. Если оформить автокредит в Сбербанке, ставка будет 18,5%, а максимальный срок — 8 лет.

Некоторые банки предлагают специальные программы кредитования без оформления каско. По ним условия могут быть выгоднее, чем в случае потребительского кредита. Уточните условия в банке или у страхового агента.

Как отказаться от страховки в автосалоне

Составляя договор кредитования, менеджер обсуждает с покупателем дополнительные опции и услуги. Уже на этом этапе вы можете отказаться от каско и не покупать страховой полис.

Если всё-таки вы оформили полис и передумали, вернуть деньги можно, но в определённый срок — «период охлаждения». В разных компаниях сроки могут варьироваться от 14 до 30 дней.

Вот как нужно уведомить страховую, если вы хотите отказаться от уже оформленного в автосалоне полиса каско:

- Напишите заявление в страховую компанию с указанием причины отказа.

- В заявлении укажите паспортные данные, банковские реквизиты для возврата средств, оригинал договора страхования и квитанцию о его оплате, если их требует компания.

- Отнесите заявление лично или отправьте по электронной почте.

- В течение десяти рабочих дней страховая должна перечислить деньги на ваш счёт. Страховка будет возвращена за вычетом тех дней, которые она действовала.

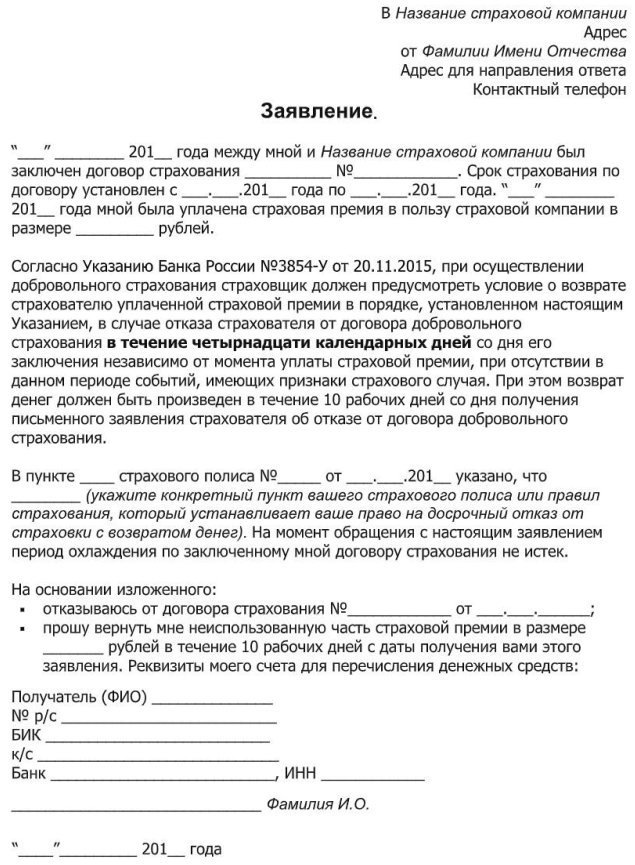

Форма заявления — свободная. Некоторые компании используют специальные бланки заявлений на расторжение договора. Но это не обязательное условие, у вас должны принять заявление и на обычном листе бумаги.

Пример заявления:

Если страховая отказывает в выплате, клиент может обратиться с жалобой в Банк России с письмом по адресу 107016, г. Москва, ул. Неглинная, д. 12 или с электронным письмом в интернет-приёмную.

Прежде чем принять окончательное решение, учтите, что при отказе от каско банк имеет право серьёзно ухудшить условия кредитования или вовсе расторгнуть договор и требовать возврата всей суммы. Важно ознакомиться с условиями отказа от страховки в договоре.

В каких случаях лучше не отказываться от каско в автосалоне, читайте в нашей статье.

Подписывайтесь на ВыИскали — журнал Страхового Дома ВСК — и узнайте больше полезных советов о взрослой жизни.