Кэшбэк получать согласится каждый, а особенно с минимальными затратами сил. Поговорим о том, как это сделать с помощью дебетовых карт и насколько это выгодно.

Дебетовая карта с высоким кешбэком позволяет экономить на каждодневных покупках, возвращая часть потраченных средств на ваш счет. Кэшбэк может возвращаться по-разному: деньгами, бонусами или милями. На мой взгляд кэшбэк реальными деньгами на карту выглядит наиболее привлекательным.

В этой статье я решил показать реальный опыт использования дебетовых карт со стороны их функционала по получению кэшбэка за траты. Для оценки «работы» дебетовых карт с этой стороны я совершал покупку в течение месяца (с 01 августа по 29 августа 2024 года) и оплачивал их только безналичным расчетом. Карты следующие: Т-Банк и Сбербанк. Почему именно эти карты? По двум причинам: первая — они обе у меня есть, вторая — для оценки разных вариантов начисления кэшбэка (баллы и деньги). Периоды оплаты той или иной картой были следующие (для большей объективности): 1-я и 3-я недели месяца — оплата картой Сбербанка; 2-я и 4-я недели месяца — оплата картой Т-Банка. Покупки совершались повседневные: продукты питания, вода, овощи, корм для кошек, сигареты, траты на транспорт и подобное. Ниже коротко освещу условия функционирования данных дебетовых карт, выбранные категории повышенного кэшбэка на месяц, размещу фото из личных кабинетов для наглядности. И, конечно, подсчитаем сколько же реально можно получить кэшбэка за каждодневные покупки в течение месяца.

СберБанк.

В Сбербанке бонусная программа для держателей дебетовой карты выглядит следующим образом: начисления происходят баллами («Спасибо» от Сбера) при покупках у партнеров день в день (от 0,5% до 25%); списание возможно через покупку у партнеров посредством купонов, перевод в реальные деньги или другому участнику программы, а также благотворительность. В программе существует определенная конвертация баллов в рубли (как правило 1:0,5).

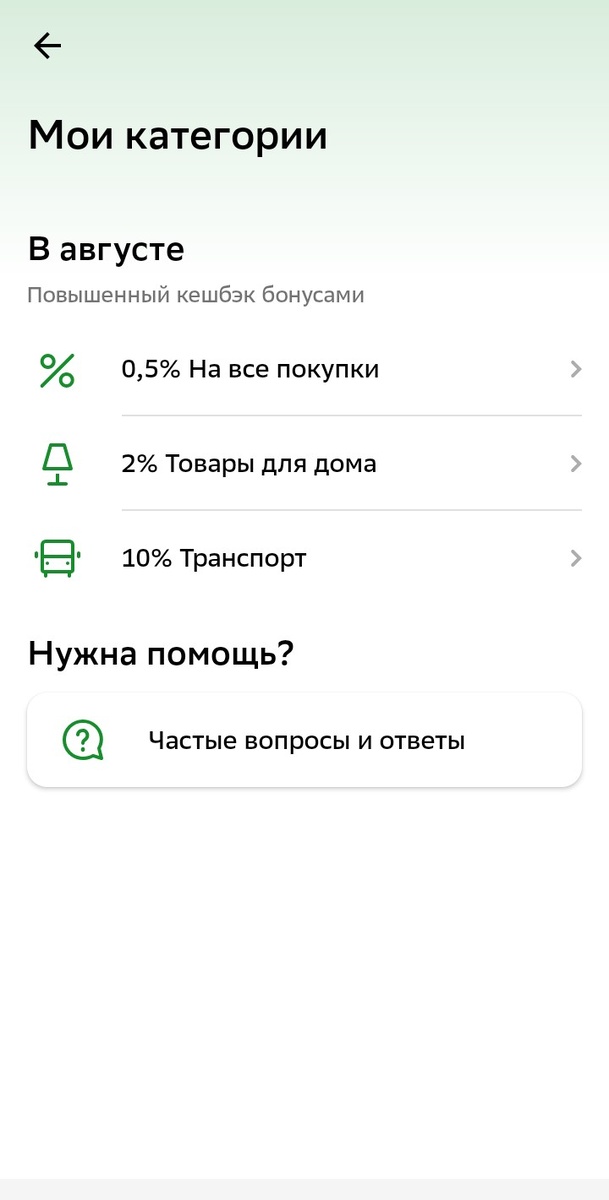

Что получилось у меня. На август я выбрал следующие 3 категории повышенного кэшбэка:

- 0,5% на все покупки

- 2% на Товары для дома

- 10% на Транспорт.

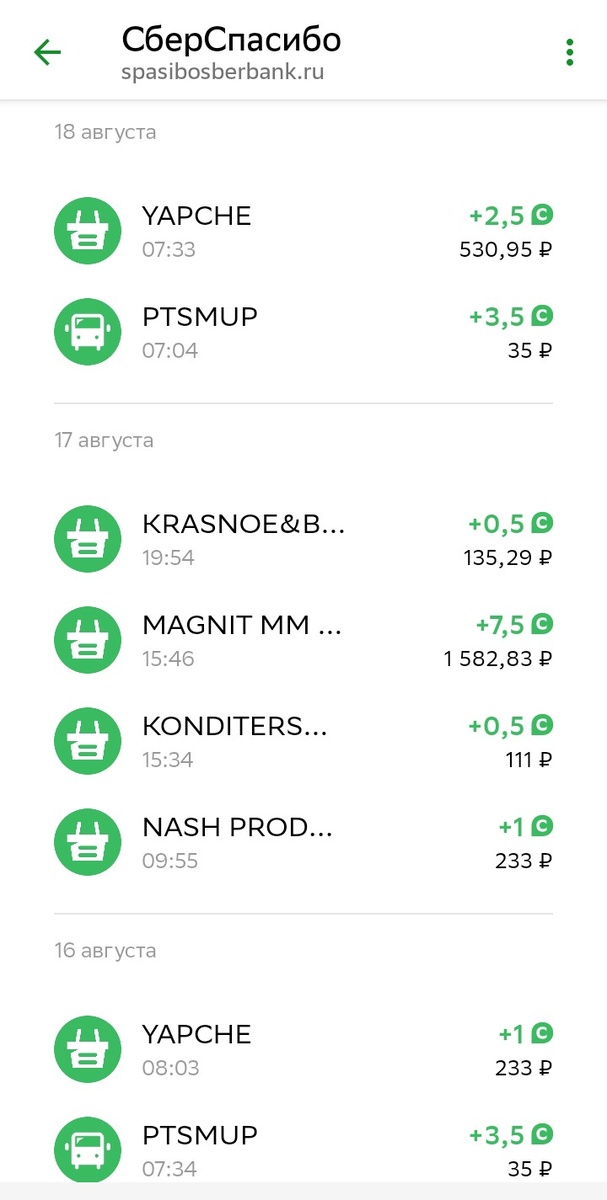

За 1-ю и 3-ю недели покупок я получил 180 баллов кэшбэка. Бонусы «Спасибо» я пока не выводил - коплю. За месяц с учетом, что он содержит примерно 4,5 недели, кэшбэк получился бы 405 баллов.

Т-Банк.

В Т-Банке бонусная программа для держателей дебетовой карты “Tinkoff Black” выглядит следующим образом: начисления рублями (от 1% до 30%) за траты в категориях повышенного кэшбэка, оплату услуг в мобильном приложении Тинькофф Банка в разделе “Город”, покупки в магазинах-партнерах Тинькофф Банка; списание в виде “живых” рублей на дебетовую карту “Tinkoff Black”,в Инвесткопилку, открытый Накопительный счет Т-Банка или благотворительность.

Что получилось у меня. На август я выбрал следующие 4 категории повышенного кэшбэка:

- 1% на все покупки

- 15% в Бургер Кинг

- 5% в Аптеках

- 5% на Цветы.

За 2-ю и 4-ю недели покупок я получил 202 руб. кэшбэка. Вывод кэшбэка у меня настроен непосредственно на дебетовую карту. За месяц с учетом, что он содержит примерно 4,5 недели, кэшбэк получился бы 450 руб.

Что у нас получается по итогу данного месяца?.. С Т-Банком я получил 202 руб., а со Сбером 180 баллов. Однако, надо учесть, что баллы Сбера (Спасибки) переводятся в реальные деньги с коэффициентом 1:0,5 и тогда в рублях от Сбера получилось 90 руб. В этом конкретном месяце при имеющихся категориях повышенного кэшбэка победил Т-Банк.

Хочу сказать, что эта победа довольно условна, поскольку вне зависимости от какого банка я получал кэшбэк — главное, что я его получал. И тот, и другой кэшбэк мне не лишним будет. С учетом того, что категории повышенного кэшбэка меняются каждый месяц (от автора: по крайней мере в рассматриваемых в статье банках), то неизвестно картой какого банка выгоднее будет рассчитываться в следующий раз. Думаю, что целесообразнее иметь несколько дебетовых карт разных банков и смотреть где и когда кэшбэки выгоднее. Только не стоит к этому относиться с фанатизмом — оформлять сразу 10 или 15 карт (за всем не уследишь). Около 2-3 дебетовых карт, на которых имеется функционал по кэшбэку, считаю, вполне достаточно.

В заключении.

Банки бьются за клиентов с дебетовыми картами, в том числе и с помощью возможного кэшбэка. Это приятный бонус, который надо учитывать при оформлении дебетовой карты. Для большей экономии советую организовать пользование картой без абонентской платы — программы банков это позволяют сделать. Считаю, что кэшбэк стоит расценивать как приятный бонус, но он не должен быть целью покупки. На кэшбэке вы не зарабатываете, но можете компенсировать часть трат. Перед выбором конкретной дебетовой карты обязательно учитывайте озвученный в статье функционал. Всем финансового благополучия!!!

Эта статья подробнее на Telegram-канале.

Подписывайтесь и не пропустите следующие публикации.

#дебетоваякарта

#кэщбэкпокарте

#дополнительныйдоход