Обратите на это внимание. По крайней мере, речь далее пойдет о кредитках ведущих банков — Сбера, ВТБ, Т-Банка (бывшего Тинькофф) и Альфа-Банка.

При создании материала мы не сотрудничали с банками. Обзор составлен на основании личного опыта, не реклама.

Когда человек заказывает себе кредитную карту, он рассчитывает ей пользоваться не 30 дней, а более длительный срок. Тем более, что кредитки имеют так называемый «револьверный» (возобновляемый) принцип действия. Сначала банк выделяет человеку определенный кредитный лимит. Клиент может воспользоваться всем этим лимитом или его частью. После этого объем доступных средств на счете уменьшится. Через 2-3 месяца человек может вернуть финансистам всю задолженность. Так сказать, снова «зарядить» свою кредитку. Лимит при этом восстановится в полном объеме. А затем деньгами банка можно будет воспользоваться еще раз, еще раз и т. д. На все эти процедуры у клиента уйдет гораздо больше времени, чем 30 дней.

Когда-то условия кредитных карт были одинаковыми на всем протяжении пользования. Банк предоставлял человеку возможность бесплатно пользоваться его деньгами. Длительность беспроцентного периода при этом была одинаковой. При выходе за пределы льготного периода нужно было платить проценты по определенной ставке. Размер этой ставки также был одинаковым на весь период (скажем, на 3 года).

И вот где-то год-два назад в России массово начали появляться кредитки с «интересными» условиями. В первые 30 дней пользования карточкой условия одни. А начиная с 31-го дня условия становятся другими. Как правило, они ухудшаются. Вот о таких «интересных» кредитках и пойдет речь сегодня.

СберБанк. Кредитная СберКарта

Что нам предлагает крупнейший банк страны? Он нам предлагает, если честно, очень хорошую кредитку. А по версии агентства Frank RG — «лучшую кредитную карту в стране».

Во-первых, за обслуживание этой карты и даже за уведомления об операциях Сбер денег не берет.

Во-вторых, у этой кредитки длинный «честный» беспроцентный период до 120 дней. Клиенту дается один месяц на покупки, который начинается 1-го числа каждого месяца. Чтобы не платить банку проценты, задолженность нужно вернуть в течение следующих 3-х календарных месяцев. Например, за покупки, совершенные в сентябре, нужно рассчитаться с октября по декабрь. За покупки, совершенные в октябре — с ноября по январь, и т. д.

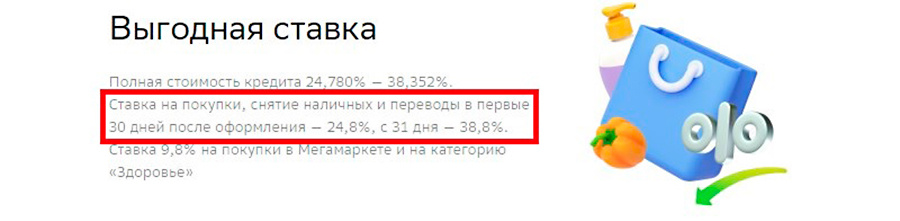

Но есть нюанс. Если человек выйдет за пределы грейса, он, естественно, должен будет заплатить банку проценты. Ставки по кредитной СберКарте сейчас фиксированные для всех клиентов. За покупки, совершенные в течение 30 дней после оформления карты — ставка 24,8% (это в случае выхода за пределы грейса). За более поздние покупки — уже 38,8% (в полтора раза выше).

В рекламе СберБанк определяет полную стоимость кредита (ПСК) по свое карте как некий интервал между 24,8 и 38,8%. На самом деле ПСК по этой карте максимально приближена к 38,8%, так как 30 дней пролетают очень быстро. И такой резкий скачок ставки надо учитывать при оформлении продукта.

ВТБ. Кредитная Карта возможностей

Похожая ситуация наблюдается по кредитке ВТБ. Только проценты за пользование деньгами при выходе за пределы льготного периода в этом банке еще более «серьезные».

Напомним, что период бесплатного пользования деньгами по кредитной Карте возможностей ВТБ длится до 200 дней. Только он не такой «честный», как у Сбера. Начинается грейс-период 1-го числа того месяца, когда клиент получил карту.

Например, человек оформил кредитку 15 сентября. Период бесплатного пользования деньгами по ней начнется 1 сентября и закончится 20 марта. Чтобы не платить проценты банку, всю задолженность нужно погасить именно до 20 марта. Если человек совершил покупку 20 сентября, то на бесплатное пользование деньгами у него остается 186 дней (примерно полгода). А если покупка была совершена 10 марта — то всего 10 дней. Таким образом, грейс-период по кредитке ВТБ длится от 0 до 200 дней. А по карте Сбера — не меньше 90 дней (но и не больше 120-ти).

По какой ставке придется платить проценты банку ВТБ при выходе за пределы грейса? Сам банк в рекламе скромно заявляет, что ставка — «от 9,9%». А полная стоимость кредита (ПСК) варьируется от 9,8 до 24,7%.

В Тарифах же мы видим более подробную (и менее радужную) картину. Ставка на покупки, совершенные в первые 30 дней после заключения договора, варьируется от 9,9 до 24,9% (это при выходе за пределы грейса). На покупки, совершенные начиная с 31-го дня, ставка будет не ниже 49,9 % (!). Правда, и не выше 59,9%.

Т-Банк. Кредитная карта «Платинум»

По флагманской кредитке бывшего банка Тинькофф, а ныне просто Т-Банка, под названием «Платинум» условия определяются индивидуально для каждого клиента. Теоретически, процентная ставка здесь можно варьироваться в очень широком диапазоне — от 12 до 59,9%.

На практике моему сыну в индивидуальных условиях кредитного договора ставки были прописаны такие. За покупки, совершенные в течение 30 дней с даты первой расходной операции ставка составляет 24,9% (при невыполнении условий беспроцентного периода). За покупки, совершенные начиная с 31-го дня, ставка повышается до 39,9%.

В нашем случае условия сопоставимы с условиями кредитной СберКарты, где ставки фиксированные и одинаковые для всех. Правда, мой сын этой кредиткой не пользуется. С такими-то ставками!

Что касается беспроцентного периода, то в Т-Банке он такой же «честный» как и в Сбере. Новый грейс-период начинается каждый месяц, в одно и то же число. На покупки клиенту дается 30 дней, а затем на оплату — еще 25 дней. Таким образом получается, что длительность беспроцентного периода после каждой покупки составляет минимум 25 дней и максимум 55 дней. Для сравнения: в СберБанке — от 90 до 120 дней. То есть в 2-3 раза дольше.

Альфа-Банк. Кредитная карта с целым годом без %

Из этого ряда немного выбивается кредитка Альфа-Банка. Ставки по ней также определяются индивидуально для каждого клиента. Теоретически они могут варьироваться в широчайшем диапазоне от 11,99 до 79,99%.

Такая карточка есть у меня лично. Для меня банк определил ставку на покупки на уровне 29,49% (это в случае выхода за пределы грейса). При этом неважно, когда была совершена эта покупка — в первый или в сто первый день пользования карточкой.

Однако основным преимуществом этой карты является рекордный бесплатный период пользования деньгами — «Целый год без %». Это указано уже в названии карточки. Но если вы подумали, что Альфа дает 365 дней бесплатного пользования деньгами на каждую покупку, то вы подумали неправильно.

Как вы, наверное, уже догадались, рекордный «целый год без процентов» дается лишь на покупки, совершенные в первые 30 дней с даты заключения договора. На покупки, совершенные начиная с 31 дня, грейс-период будет уже совсем другим — всего 60 дней. Это чуть-чуть длиннее, чем у кредитки Т-Банка. И он такой же «нечестный», как у банка ВТБ. Начинается грейс-период с даты первой операции и фактически длится от 0 до 60 дней. Чем ближе к концу грейса совершена операция, тем меньше остается времени на бесплатное пользование деньгами.

Вывод

Зачем банки меняют условия своих кредиток после 31-го дня? Так они могут в рекламе показать «хорошие и привлекательные» условия, и никого не обмануть. Такие условия действительно будут, но только в первые 30 дней. А затем их изменят на другие. Которые банкирам более выгодны.

Что делать в этой ситуации нам, простым смертным клиентам банков? Как всегда, нужно внимательно изучить тарифы карты и индивидуальные условия кредитного договора. Чтобы сразу понять, какие условия будут действовать, «начиная с 31-го дня» и дальше.

Автор материала: Александр Смазнев

Еще материалы автора:

Хорошего дня, любимые подписчики ❤️ и дорогие посетители!