Это — акция для людей с железной дисциплиной и без финансовых проблем. Речь идет об акции «20 000 бонусных рублей за регулярные покупки по кредитной карте ВТБ». Если владелец этой карточки проявит выдержку и расчетливость, то на ровном месте за год заработает 20 000 рублей.

Но если увлечься потреблением и позаимствовать у банка чрезмерную сумму, то можно попасть на проценты, которые будут начислены по повышенной ставке. И потерять больше, чем заработал.

Давайте сначала подробнее рассмотрим условия этой акции ВТБ. А потом я выскажу собственное мнение, кому в ней обязательно следует принять участие. А кому — лучше не надо.

Бонус 20 000 рублей за регулярные покупки по кредитке

Согласно условиям новой масштабной акции банка, если держатель кредитной Карты возможностей будет тратить по 20 000 рублей ежемесячно в течение года, то за это он получит денежный приз совокупным размером 20 000 бонусных рублей. Участие в этой акции проходит в 3 этапа:

- Первые 4 месяца с момента присоединения. За выполнение условий акции (ежемесячные траты по карте не менее 20 000 рублей) участник получает вознаграждение — 3 000 рублей. Бонус зачисляется на банковский счет держателя карты.

- Вторые 4 месяца с момента присоединения к акции. Вознаграждение за выполнение аналогичных условий становится больше — 5 000 рублей.

- Третьи 4 месяца с момента присоединения. Бонус за выполнение условий на данном этапе максимальный — 12 000 рублей.

Другими словами: если клиент ВТБ потратит за счет кредитного лимита в течение года 240 тысяч рублей, то банк ему выдаст вознаграждение в размере 20 тысяч.

Присоединиться к акции можно до 30 сентября 2024 года. Чтобы это сделать, нужно нажать на соответствующую кнопку в мобильном приложении. Стать участниками акции могут:

1. Новые клиенты банка, которые оформили кредитную Карту возможностей в период проведения акции (с 8 августа до 30 сентября 2024 года);

2. Действующие обладатели кредитки ВТБ, которые получили свой пластик не позднее 1 июля 2023 года. Дополнительные условия для таких клиентов: на момент присоединения к акции у держателя карты не должно быть задолженности. Лимит кредитки — не менее 50 000 рублей. Человек не совершал транзакций по пластику в течение последних 6 месяцев.

В чем особенности кредитной карты ВТБ

Выпуск и дальнейшее обслуживание этой карточки производятся бесплатно. И это — еще одно преимущество кредитной Карты возможностей.

До 200 дней беспроцентного периода

За счет него участники акции могут совершать покупки, и не платить за это банку проценты. Первый льготный период начинается 1-го числа того месяца, в котором была оформлена карта. Длительность последующих бесплатных периодов будет короче — до 110 дней. Важно: новый льготный период по карте начнется только после полного истечения 200-дневного срока, и не раньше.

Как это работает? Рассмотрим пример. Допустим, человек оформил кредитную Карту возможностей 5 сентября 2024 года. Первый 200-дневный грейс по ней начнется 1 сентября и закончится 20 марта 2025 года (через 6 месяцев и 20 дней). За это время участник акции уже потратит с кредитки от 120 до 140 тысяч рублей. Чтобы не платить банку проценты, всю задолженность нужно будет внести до 20 марта следующего года. После этого участнику акции откроется еще один льготный период длительностью 110 дней (до 8 июля 2025 года). А затем — еще один (до 26 октября 2025 года). Его должно хватить до окончания акции.

Что будет, если клиент закроет всю задолженность раньше 200 дней (скажем, уже к 1 декабря 2024 года)? Новый беспроцентный период у него все равно начнется только 20 марта. С декабря по март ему придется совершать покупки и платить за это проценты. Ставки по этой карте очень высокие. Об этом мы поговорим чуть ниже. Поэтому задолженность до конца льготного периода лучше не гасить. Хоть маленький долг, но надо оставить. И погасить его перед самым окончанием грейса.

Ежемесячные минимальные платежи

Каждый месяц владелец кредитки должен вносить по ней минимальные ежемесячные платежи. Если такой платеж пропустить, то беспроцентный период обнулится. И покупки придется совершать с начислением процентов.

Размер ежемесячного платежа — 3% от суммы задолженности (округляется до 100 рублей). Пример: если задолженность по кредитке — 20 000 рублей, то обязательный платеж будет 600 рублей. Эти деньги в доход банку не идут. На данную сумму уменьшится задолженность клиента.

Кешбэк за покупки

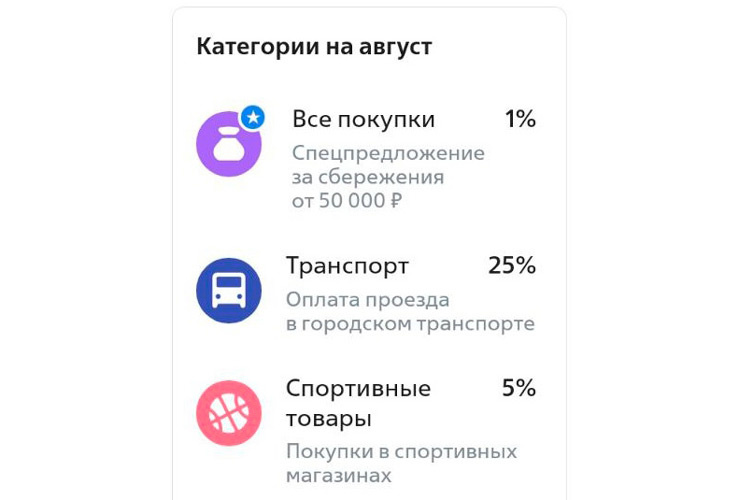

Кроме бонусов за регулярные траты держатели Карты возможностей могут получать еще и кешбэк за покупки. Обычные клиенты ВТБ могут выбрать 4 категории с кешбэком до 25%. Зарплатные клиенты — 5 категорий, держатели кредитной карты — еще одну дополнительную категорию для покупок за счет заемных средств. Вознаграждение за траты приходит клиентам в рублях. Максимальная сумма кешбэка — 3 000 рублей в месяц. Cashback за покупки у партнеров банка по сумме не ограничен.

Лично я себе на август выбрал такие категории: «Все покупки 1%», «Транспорт 25%», «Спортивные товары 5%».

Ставки по карте

А теперь — о самом грустном. Если владелец кредитной карты ВТБ не рассчитает свои возможности и не вернет всю задолженность до конца беспроцентного периода, то ему придется заплатить банку проценты по ставкам гораздо выше рынка.

На своем сайте ВТБ скромно говорит, что ставки по его Карте возможностей — «от 9,9%», а полная стоимость кредита — «9,8-24,7%».

На самом деле ставки по этому продукту в разы выше. Их можно найти в тарифах. Условия такие: ставки за покупки в первый месяц пользования пластиком варьируются от 9,9 до 24,9% (определяются для каждого клиента индивидуально). А вот начиная с 31-го дня, ставки за покупки будут не ниже 49,9%!!! Правда, и не выше 59,9%.

В наше время ставки абсолютно по всем кредиткам запредельно высокие. Мне по кредитке Альфа-Банка «Целый год без %» дали ставку 29,5% (оформлял ее в августе 2024 года). По кредитной СберКарте ставки фиксированные для всех — 24,8% в первый месяц, 38,8% — начиная с 31-го дня. У моего сына в Т-Банке по карте «Платинум» индивидуальные условия такие: первый месяц — 24,9%, с 31-го дня — 39,9%. Карту он оформлял весной 2024 года.

Но ставки за безналичную оплату покупок на уровне 50-60% я не видел больше нигде! Только по кредитке ВТБ в период акции. Получается: банк при помощи акции мотивирует клиентов тратить по кредитной карте не меньше 20 000 рублей в месяц. Если клиент проявит осторожность и расчетливость, то он заработает бонус. А если не устоит перед искушением и потратит лишнее, то у него появится большая задолженность перед банком.

Стоит ли участвовать в этой акции

Давайте рассмотрим это на примере двух молодых людей — любителей острых финансовых ощущений. Правда, для этого нам придется немного заглянуть в будущее.

Представим, что два молодых человека — Вадим и Павел — оформили себе кредитные Карты возможностей. Произошло это 1 сентября 2024 года. Лимиты им банк выделил в размере 180 тысяч рублей. И молодые люди решили присоединиться к акции.

Вадим — это финансово грамотный человек. Он понимает: деньги, потраченные по кредитке, нужно вернуть до конца беспроцентного периода. 200-дневный грейс-период по карте Вадима закончится 20 марта 2025 года. В течение следующих 7-ми месяцев с сентября по март Вадим в магазинах будет рассчитываться новой кредиткой, и потратит за это время за счет кредитного лимита 140 тысяч рублей. За участие в 1-м этапе акции он получит вознаграждение в размере 3 тысяч. Плюс около 7 тысяч рублей он заработает кешбэком.

Параллельно с этим Вадим будет откладывать со своей зарплаты по 20 тысяч рублей на накопительный счет. Ставки сейчас по ним — от 16 до 20%. К 20 марта на счете накопится 140 тысяч рублей. Вадим снимет эти деньги и закроет ими задолженность по кредитной карте. После этого банк предоставит Вадиму новый 110-дневный грейс-период. Если Вадим и дальше будет действовать в том же духе, он получит от банка вознаграждение 20 000 рублей за траты по кредитке. И не попадет в долговую яму.

А вот друг Вадима — Павел — не любит заниматься подобной бухгалтерий. Он, в надежде на получение бонуса, 7 следующих месяцев также будет тратить по своей кредитке по 20 000 рублей ежемесячно. Но при этом кредитные деньги Павел рассматривает как прибавку к своей зарплате. Накоплений он не делает, а за счет «лишних» денег увеличивает личное потребление. К 20 марта 2025 года по его кредитке накопится приличная задолженность — 140 тысяч рублей. А беспроцентный период закончится.

Если Павел не найдет нужную сумму и выйдет за пределы грейса, то банк насчитает ему проценты. За покупки за первый месяц (на 20 000 рублей) — по ставке 24,9%. За покупки за 6 следующих месяцев (еще на 120 000 рублей) — по ставке 49,9%. Так вместе с маленьким бонусом (3 000 рублей за 1 этап акции) Павел получит большой долг. На этом его участие в акции, вероятнее всего, закончится. Молодому человеку нужно будет искать деньги, чтобы рассчитаться с задолженностью.

Так что эта акция ВТБ больше подходит для людей с железной дисциплиной и без финансовых проблем. Которые привыкли жить за счет своей зарплаты, а не за счет кредитов.

Автор материала: Александр Смазнев.

Посмотрите еще материалы:

Хорошего дня, дорогие посетители и любимые подписчики ❤️