Реальная история моего сына. Тут недавно случилось чудо: друг привел в Тинькофф друга! То есть знакомый моего сына воспользовался акцией «Привели друга и получи определенную сумму». Знакомый (клиент банка Тинькофф) поделился с сыном ссылкой на оформление кредитной карты Тинькофф Платинум. Сын по этой ссылке оформил кредитку, и его знакомый получил вознаграждение от банка.

Вознаграждение за нового клиента было начислено по многоступенчатой схеме. Какая-то сумма была начислена просто за оформление пластика. Сколько-то было добавлено за то, что новый клиент начал совершить по карте операции. В итоге сумма вознаграждения составила вполне приличную для студента сумму — 5000 рублей. И молодые люди поделили эти деньги поровну — по 2,5 тысячи.

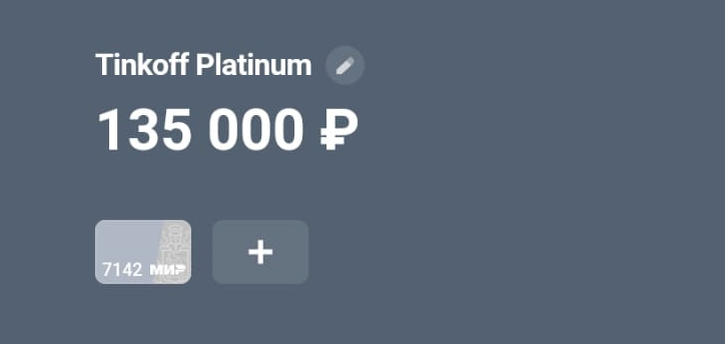

Студенческий кредитный лимит

Мой сын учится на 4 курсе университета и пока нигде не работает. Его месячный доход — 4600 рублей (это стипендия). На какой кредитный лимит можно рассчитывать с такими доходами? Банк Тинькофф сначала выделил студенту 87 000 рублей (это его совокупный доход за 1,5 года). А после того, как сын начал совершать покупки на небольшие суммы (500-1000 рублей), лимит был увеличен до 135 000.

Сына такая щедрость банка удивила. Ведь параллельно с получением этой кредитки произошла и другая история. Бабушке того самого знакомого, который дал ссылку на оформление карты, тот же самый банк Тинькофф предложил кредитный лимит всего 10 000 рублей. А бабушка эта — частный предприниматель, и у нее есть собственный цех по пошиву одежды.

Сын знает, что я увлекаюсь всякими банковскими тарифами. И задал мне резонный вопрос: «Как это вообще работает?» Я предположил, что повышенный лимит банки выделяют для того, чтобы клиент им воспользовался по максимуму и не смог вернуть деньги в течение беспроцентного периода. В этом случае он будет платить банку проценты по повышенной ставке. Но какими именно окажутся эти «повышенные» ставки, не ожидал даже я.

Студенческие тарифы по Тинькофф Платинум

Если честно, то покупки по этой кредитной карте могут быть вообще бесплатными, если человек вернет все позаимствованные средства в льготный беспроцентный период. Грейс-период по Тинькофф.Platinum длится до 55 дней. Начинается он в то число, в которое была оформлена карта.

Владельцу пластика дается расчетный период 30 дней для совершения покупок плюс еще 25 дней для расчета с банком. Если покупка была совершена в начале расчетного периода, то до конца грейса останется около 55 дней. Если человек совершил операцию в конце расчетного периода, то до конца грейса будет всего 25 дней. То есть на полную оплату задолженности по кредитке банк отводит 1-2 месяца (1-2 стипендии/ зарплаты). Если деньги до конца льготного периода внести не получится, то банк начислит проценты.

По каким ставкам? На сайте организации указано, что ставка за покупки может варьироваться от 12 до 60%. При снятии наличных ставка может быть еще выше — от 30 до 60%.

Для каждого клиента они определяется индивидуально в пределах этого диапазона. Для моего сына условия оказались такими.

Если молодой человек вернет все деньги во время непродолжительного грейс-периода (от 25 до 55 дней), то он не будет платить ничего. Пока он, слава богу, так и делает. А если не вернет? В первые 30 дней после получения карточки условия кредитования были более мягкие. Проценты за покупки и снятие наличных начислялись по ставке 24,9%. По нашим временам это, кстати, низкая ставка. Вот только 30 дней быстро закончились.

А дальше условия ухудшились. Ставка за покупки по карте поднялась до 39,9%, за снятие наличных и приравненные к ней операции (за переводы) — до 59,9%.

Есть еще отдельная ставка за некие «платы и операции с беспроцентным периодом при невыполнении условий беспроцентного периода». Она также составляет 59,9%. К таким операциям относятся, например, модная ныне среди студентов оплата по QR-коду и оплата услуг ЖКХ, мобильной связи, штрафов и налогов в приложении банка.

К чему это может привести

Предположим, что 22-летнего студент получает стипендию 4,5 тысячи и никогда не держал в руках сумму 130 тысяч. Тут щедрый банк выдает ему кредитку с таким лимитом. Первый месяц молодой человек пользовался картой с осторожностью. Он оплатил ей суши на посиделках в ТЦ, а затем почти сразу вернул все деньги.

Но затем студент, у которого внезапно «завелись деньги», решил обновить себе телефон. Он даже не стал покупать себе айфон за 90 000, а приобрел китайский бюджетник за 25 000 рублей. На возврат денег банк отвел молодому человеку 2 месяца. Вносить по 12,5 тысяч рублей у студента не получилось (его стипендия намного меньше). И банк начисляет ему проценты по ставке 40%! А если студента угораздило еще что-то оплатить по QR-коду или рассчитаться за мобильную связь в приложении банка, то за эти операции ставка составит 60%!

Можно ли найти кредитку дешевле

С банком Тинькофф все понятно. Но можно ли найти более выгодные условия? К сожалению, ставка около 40% за покупки — это стандартные условия в большинстве современных российских банков. В Сбере по кредитке ставка сейчас фиксированная — 37,8% (кроме Мегамаркета — там 9,8%). В ВТБ в первый месяц ставка 9,9%, далее — 39,9%. В Альфа-Банке ставка колеблется в пределах от 12 до 69%. И уже понятно, что в реальности она будет ближе к 40-70%, чем к 12-ти.

На этом фоне у меня в голове почему-то всплыла информация, что в 2023 году российские банки получили рекордную прибыль за всю историю наблюдений — 3,3 триллиона рублей. И еще анекдот про вампиров.

Это когда старый вампир учит молодого, как правильно охотиться: «Видишь человека, бросаешься на него, кусаешь и сосешь кровь». Молодой вампир выполняет всё по инструкции: в укромном месте бросается на прохожего, кусает его и сосет кровь. Вскоре опытный банкир кладет ему на плечо руку и говорит: «Ну, все, хватит». Молодой в недоумении спрашивает: «Но почему я не могу высосать у него всю кровь до конца?» И опытный его урезонивает: «Ну, как тебе не стыдно. Мы же вампиры, а не банкиры».

Предупреждение молодому поколению

Пока получается так, что финансово грамотные айтишники «грабят» банк Тинькофф. Они получили вознаграждение за нового клиента 5000 рублей и поделили его пополам. Мой сын уже 2 раза поучаствовал в акции: делаешь покупку по кредитке на сумму больше 500/1000 рублей, и банк возвращает тебе 500/1000 рублей. Таким образом молодые люди заказывали суши на 1 500 рублей. Тинькофф им перечислил по акции вознаграждение 1 000. Сын добавил еще 500 рублей своими, и рассчитался с банком в беспроцентный период. В итоге суши студентам обошлись в 3 раза дешевле. А лимит в 135 000 рублей сын пока не трогал.

Но тут нужно отметить, что с маркетинговой точки зрения Тинькофф все делает правильно. Он распространяет свои продукты при помощи выгодных акций. А чтобы карта не лежала без дела, банк стимулирует покупки денежными подарками.

И тут хочется сказать моим юным друзьям: карты с прикольным дизайном — это классно. Прикольные акции по пластику — это тоже классно. Приличная сумма, доступная для расходов — это вообще круто. Но не забывайте внимательно изучать тарифы. В результате таких приколов вы можете начать платить банку вознаграждение по ставке 40-60%. И 3,3 триллиона рублей годовой прибыли для банкиров — это еще не предел.

Вместо послесловия

В заключении этой истории я попытался найти кредитную карту со ставкой ниже 40%. Среди предложений крупных банков этого сделать не удалось.

На глаза попалась, например, кредитная карта «Да!» Банка Синара с льготным периодом до 56 дней. Ставки по ней фиксированные: 29,9% за покупки при лимите пластика менее 300 тысяч рублей и 24,9% при лимите более 300 тысяч.

В Кредит Европа Банке я нашел карту «для шопинга и развлечений» CARD CREDIT PLUS с льготным периодом до 55 дней и фиксированной ставкой 29,9%. Эти условия актуальны на момент выхода статьи. Что будет дальше — неизвестно. Может, тоже поднимут.

Автор

Александр Смазнев. Пользователь банковских продуктов с 25-летним стажем: опыт взаимодействия с множеством дебетовых и кредитных карт, обслуживаем потребительских кредитов, счетов юридического лица. Активный инвестор. Делает обзоры и пишет о финансовой грамотности.

*Ссылки, которые есть в материале, ведут на наш сайт — Moneyzz.ru.

Подписывайтесь на обновления канала Деньги там, чтобы быть в курсе полезных финансовых лайфхаков, а также следить за историями о заработках звёздных и обычных людей.

Всем хорошего дня!