Каких бы размеров бюджет не был, он требует управления. Хоть зарабатываете 20 000 рублей, хоть 1 000 000. При любых доходах бесконтрольные траты могут привести к плачевным последствиям.

Кроме того, любой бюджет требует экономии. И нет, речь не про покупку самых бюджетных товаров по акциям и занашивание одежды годами до дыр. Экономия - это про умение управлять своими деньгами эффективно и принимать осознанные решения.

Я сама прошла путь от студентки, которая имеет только стипендию в 5к до человека с доходом средним по своему региону. Да, даже это для меня подвиг.

Я Энн и в блоге делюсь своим опытом экономии через разумное распределение денег и осознанные траты. Пишу о том, как коплю деньги и покупаю вещи без кредитов.

Во все времена я относилась к своим деньгам бережно и с экономией. Но подход к тому как распределять бюджет и делать накопления во времени менялся.

Например, в феврале 2023 года все свои деньги я делила на 3 части.

А к октябрю сменила систему разделение финансов на 5 категорий:

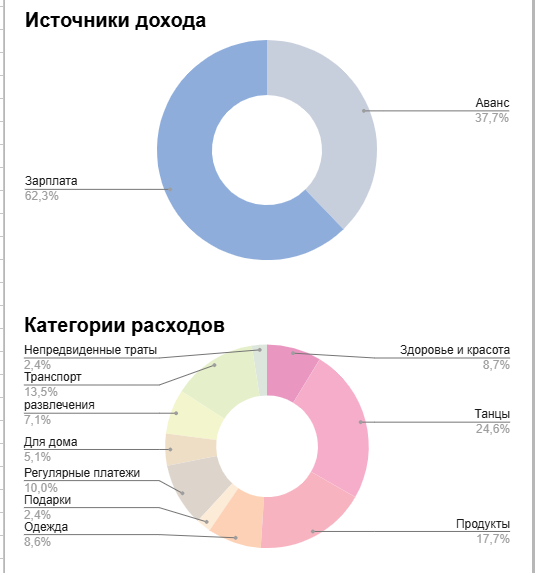

И уже к маю разбила бюджет на еще более мелкие категории:

Даже когда мои доходы составляли всего 5000 рублей, я старалась делать накопления. Понятное дело, что отложить что-то из этих копеек сложно, но возможности находились. Когда мне попадали деньги сверх этих 5к, то они сразу же отправлялись в накопления, а не оставались на повседневные траты.

В этой статье я решила поделиться основными шагами, которые помогают мне в управлении моим бюджетом.

Шаг 1: Определите свои цели

Все курсы, причём не только по финансовой грамотности, начинаются с этого шага. И на самом деле он важен. Прежде чем начать экономить, важно понять, зачем это нужно именно вам.

Например, моя цель - это покупки без кредитов, и наличие финансовой подушки на случай, если возникнет ситуация, когда я не смогу получать доходы. Ну и глобально расширение жилья.

У моего знакомого, у которого уже есть свое жилье, машина и хорошие доходы, целью стала покупка новой машины за несколько миллионов.

Цели могут быть разные - мелкие, крупные, глобальные. Но они обязательно должны быть. Это даст стимул и причину, зачем вы это делаете. Экономия ради экономии не имеет смысла и достаточной мотивации.

Шаг 2: Составьте бюджет

Это один из самых моих нелюбимых шагов, потому что нужно собрать в единый список все свои траты. Причем желательно за несколько месяцев и разбив по категориям.

Когда все траты с карты и их всего 1-2, то данные можно посмотреть и в приложениях банков, а когда карт больше, приходится всё сводить в одну таблицу. А если ещё были траты наличкой, то анализ расходов превращается в неприятный квест. Однако этот шаг помогает увидеть, сколько денег тратиться каждый месяц и на что именно.

Я для учета использую гугл таблицы, так как они сами удобно все подсчитывают и можно выводить из данных различные графики. Но можно использоваться также специальные приложения для учета расходов или вести бухгалтерию по старинке в блокноте.

Шаг 3: Исключите ненужные расходы

Для того чтобы на этом шаге удалось сделать исключения, на предыдущем шаге нужна более детальная разбивка или анализ, что тоже не самая приятная работа.

У меня чаще всего в ненужных расходах оказывается только вредная еда. Остальные расходы я изначально обдумываю по несколько раз. Но в целом туда могут попасть платные подписки, которыми вы не пользуетесь, неосознанные коллекционирования, например, покупка каждый месяц новой кружки, при том, что вы продолжаете пользоваться старой.

Шаг 4: Планируйте крупные покупки заранее

Это прям самая база, которую я всегда придерживаюсь. Понятное дело, что бывают ситуации, когда крупная покупка весьма неожиданна, например, сломался холодильник. Но даже к ним можно подготовиться и иметь копилку с назначением на непредвиденные крупные покупки.

А уж если вы, итак, знаете, что хотите купить что-то дорогостоящее, то начать копить заранее вообще не проблема. Так вы сможете избежать необходимости брать кредит или занимать деньги у друзей.

Шаг 5: Инвестируйте свои сбережения

Раньше я думала, что это шаг, о котором твердят финансовые коучи и к "простым смертным" это сложно отнести. Сейчас можно заниматься инвестициями в акции уже от 1000 рублей. Но суть не в этом, а в том, что инвестиции - это не обязательно фондовый рынок.

На первых порах и маленьких суммах, вклады и накопительные счета очень даже хороший инструмент инвестирования. Ведь так вы не храните деньги под подушкой, а даете деньги под пользование банка и получаете от этого прибыль. Это ведь и есть смысл инвестиции.

Также инвестицией может быть покупка оборудования для улучшения своей работы или курсов для повышения квалификации, что будет вести к повышению доходов.

Шаг 6: Не забывайте о своих целях

Ну и последний шаг, который, честно признаюсь, я подсмотрела из разных курсов. Как бы я, итак, его придерживалась, но никогда не выделяла как нечто обособленное. Когда проходила курсы и общалась с людьми, поняла, что некоторые люди со временем действительно забывают зачем они что-то начали. И получается, что это все таки отдельный важный шаг.

Чтобы оставаться мотивированным, регулярно напоминайте себе о своих финансовых целях. Особенно это полезно, если в какой-то момент захочется опустить руки.

Причем работает это не только с финансами.

_____________________________________

А вы экономите свой бюджет?