Жить без кредитов намного проще чем кажется. Это примерно также, как и с кредитом, только взносы делаешь до покупки, а не после.

Думаю, все кто задумывался над контролем расходов и накоплениями, в интернете натыкались на методы, где сначала нужно отложить процент от суммы на сбережения, затем на постоянные расходы, затем остаток распределить еще на несколько категорий трат.

Для того чтобы так делать, изначально требуется подготовка в виде расчета статей расходов. Но честно признаюсь, это очень сложно и нудно. А кроме того, расходы в разные месяцы могут отличаться.

Например, я закупаюсь бытовой химией раз в несколько месяцев, всегда держу запасы. Одежду и обувь мне также не приходится брать каждый месяц, обновление гардероба выполняется посезонно, по мере необходимости. То же самое с продуктами питания, есть ряд продуктов, которые закупаются с запасом, так как имеют длительный срок хранения.

Соответственно, в одни месяцы расходы могут быть минимальными, а в другие сильно подскакивать. Причем в целом, это даже может быть одна и та же сумма расходов в месяц, а скачки распределены среди категорий трат.

На работе, у меня раньше была фиксированная часть зарплаты, меньше которой я точно не получала. Прожив на ней пару месяцев (так уж сложились обстоятельства) я поняла, что на эту сумму вполне можно жить. Да без лишних расходов, контролируя траты, но можно. Замечу, что на тот момент у меня была рассрочка по 3600рублей в месяц. Затем получив повышение я не стала тратить весь доход.

Я же уже знаю, что могу жить на меньшую сумму. Таким образом разница прибавки в зарплате полетела в копилку. Копилка не под большую цель, а под расходы, которые совершаются нерегулярно: одежа, обувь, ремонт и обслуживание машины, подарки на праздники и прочее.

Таким образом, в категории непостоянных расходов, подкатегорий резко уменьшилось, это продукты, развлечения и походы в кафе. И по факту, не требуется подсчитывать каждую из категорий. А под покупки, которые совершаются нерегулярно и требуют больших денег, появились накопления. Т.е. когда, я обнаружу, что мне срочно нужна новая обувь, я сразу пойду и куплю ее, и в этом месяце мне не придется думать о том, а на какие деньги жить до зарплаты.

Так как моя зарплата делится на 2 в равных частях, то и с каждой выплаты я распределяю деньги на три категории в одинаковых пропорциях. Но вообще распределение на категории происходит фиксированными суммами. Если же случается так, что оклад к выплате разделился не в равных частях, то я не бегу отложить от меньшей суммы определенный процент. Я же знаю, что на оставшуюся сумму я не доживу до следующей выплаты, а вот в следующей выплате как раз будет сидеть та сумма, которую надо было отложить на коммуналку или в копилку. Значит затем из большей суммы, под коммуналку и копилку буду переводить более большие суммы.

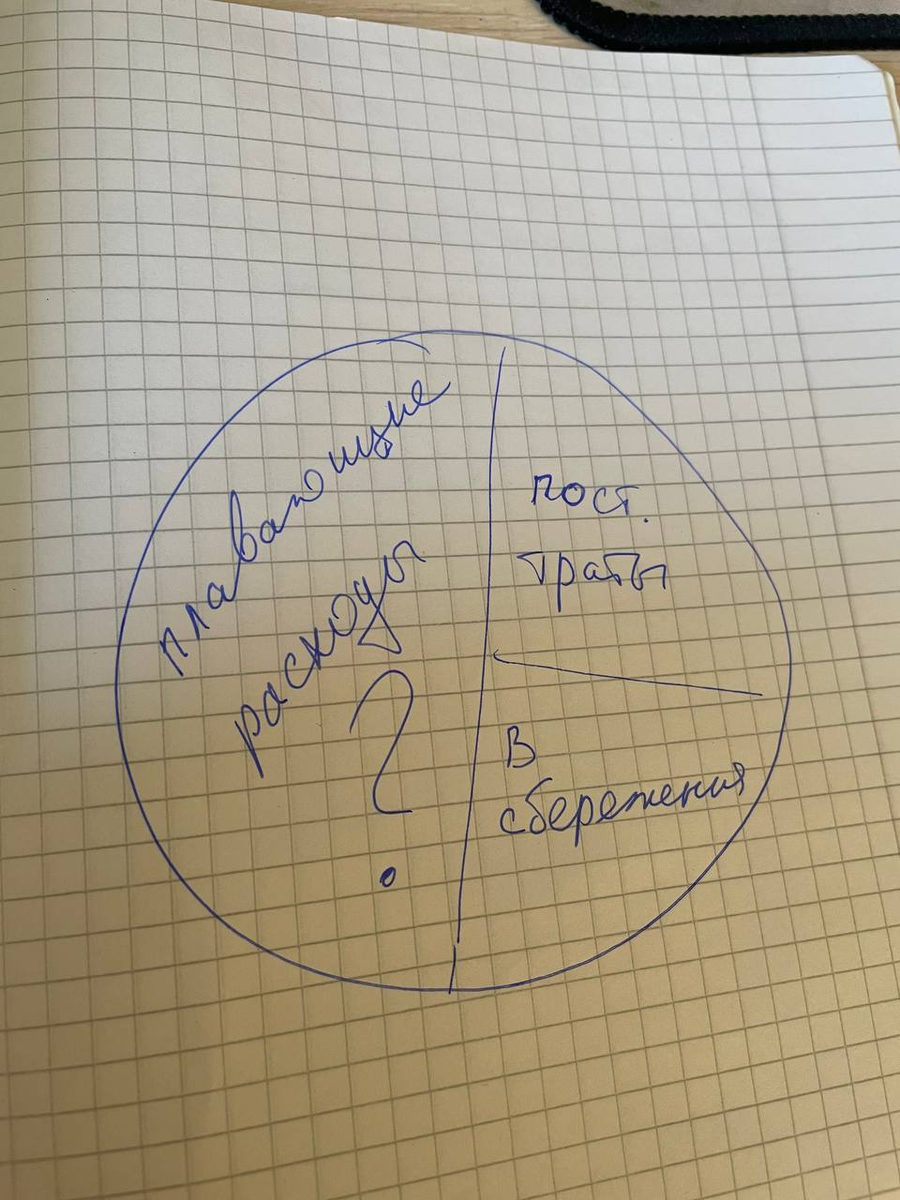

Подведу итог, каждый месяц я рассчитываю на определенную сумму дохода, эту сумму распределяю на три категории:

- постоянные расходы(квартплата, садик, интернет, мобильная связь, танцы);

- накопления под крупные нерегулярные расходы;

- сумма на расходы до следующего поступления средств.

Все доходы сверх рассчитанной суммы, как правило, отправляются в накопления под крупные нерегулярные расходы. Также, если к следующей выплате у меня остаются средства в категории "сумма на расходы до следующего поступления средств" этот остаток я отправляю в копилку.

Зная, что в категории "сумма на расходы до следующего поступления средств" сидят все необязательные расходы, ориентируясь на сумму остатка и количество дней до следующего пополнения, я могу контролировать свои траты на развлечения и покупку ненужных продуктов. Кстати траты на бытовую химию и крупные пополнения запасов продуктов я стараюсь выполнить из денег на расходы до следующего поступления средств.

А как я коплю на еще более глобальные цели, расскажу в следующих статьях.