Если отбросить массу других аспектов, по сути при выборе облигаций в первую очередь для нас важны два параметра: 1) сколько мы сможем на этой облигации заработать, и 2) не обанкротится ли компания прежде, чем мы собственно на ней заработаем. Первый параметр часто очевиден - его отражает доходность облигаций. А вот платёжеспособность эмитента самостоятельно оценить довольно трудно, и в этом нам сильно помогает кредитный рейтинг.

✅Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⭐Что такое кредитный рейтинг

Кредитный рейтинг — это заключение рейтингового агентства о кредитоспособности заемщика и его возможности платить по обязательствам.

🏛️В России всего 4 организации, которые аккредитованы Банком России и имеют право присваивать кредитные рейтинги компаниям или отдельным выпускам бумаг. Это «Эксперт РА», АКРА, НКР и НРА. Но наиболее уважаемыми и профессиональными считаются АКРА и Эксперт РА - именно на них стоит ориентироваться.

Как правило, самый высокий рейтинг обозначается ААА. Далее по убывающей: АА, А, BBB, BB, B, CCC, CC, C. Подкатегории обозначаются символами «плюс» или «минус» — например, BBB+ или AA-. Самый низкий рейтинг — D, он означает полную неплатежеспособность заемщика (дефолт).

Рейтинги от ААА до ВВВ- считают инвестиционными, рейтинги более низких уровней — неинвестиционными, спекулятивными или даже «мусорными».

📊Что показывает рейтинг

Как правило, чем выше рейтинг, тем выше надёжность, но ниже доходность.

⚠️Важно помнить, что ни один кредитный рейтинг не даёт гарантии, что дефолта не произойдёт. Но чем он выше, тем ниже вероятность такого сценария.

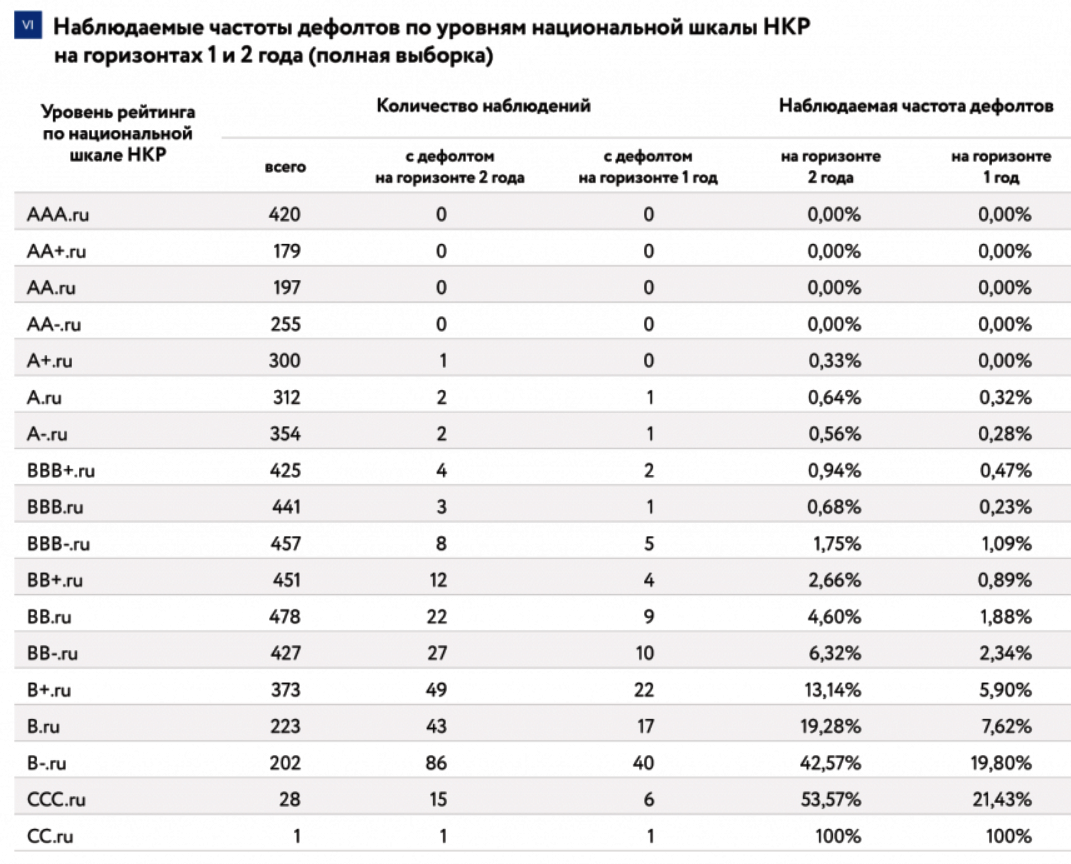

👉Например, по расчетам НКР, для эмитентов с рейтингом «ААА» вероятность дефолта составляет доли процента. А вот для рейтинга «BBB-» — уже 1%. Для компании с рейтингом «B+» вероятность составляет почти 6%, то есть 6 из 100 таких эмитентов в следующие 12 месяцев могут допустить дефолт.

🔮Прогноз по рейтингу

Также у рейтинга обычно есть прогноз. Он означает перспективу изменения рейтинга в ближайшие 12 месяцев.

Существует 4 варианта прогноза:

● Позитивный (рейтинг может быть повышен);

● Негативный (рейтинг может быть понижен);

● Стабильный (рейтинг скорее всего останется без изменений);

● Развивающийся (одинаковая вероятность изменения как вверх, так и вниз).

Например, у компании Whoosh сейчас рейтинг A- "позитивный" от АКРА.

👉Прогноз по рейтингу может оказать дополнительное влияние на выбор того или иного эмитента. Например, в случае "негативного" прогноза следует внимательно изучить, что происходит с компанией - возможно, недавно на нее подали в суд на крупную сумму, и выплаты по облигациям под угрозой.

🤔Облигации без кредитного рейтинга

Получение кредитного рейтинга - дело добровольное. Многие небольшие эмитенты не заморачиваются с оформлением рейтинга, поскольку это платно. Для попадания в третий уровень ценных бумаг для торговли на Мосбирже кредитный рейтинг не нужен, поэтому иногда встречаются облиги без него.

👇Если инвестор хочет купить долговые бумаги без рейтинга, он может:

● оценить финансовое состояние компании самостоятельно;

● заказать оценку аналитику или стороннему специалисту;

● опираться на публичную информацию о компании;

● отказаться от покупки облигаций.

🙅🏻♂️Лично я стараюсь избегать долговых бумаг без рейтинга или с низким рейтингом. Зачем брать на себя дополнительный риск, если на рынке сотни качественных бондов с адекватной доходностью.

💼Облигации в моем портфеле

В качестве примера приведу некоторые облигации с различным уровнем кредитного рейтинга, которые сам держу в своем портфеле прямо сейчас.

● ААА: ОФЗ 26238, Газпром нефть 003P-06R.

● АА: Аэрофлот П01-БО-01;

● А+: Делимобиль 1Р1, Самолет БО-П14.

● А: Интерлизинг 1Р6.

● А-: ВУШ 1Р2; Новосибирскавтодор 01.

● BBB+: Аэрофьюэлз 2Р2.

● BBB: Электрорешения 1Р1; ДАРС Девелопмент 1Р2.

● BB-: Маныч Агро 01.

🎯Резюмирую

1️⃣Кредитный рейтинг присваивается профессиональными агентствами и помогает определить платёжеспособность компании, вероятность её дефолта или банкротства.

2️⃣Чем выше кредитный рейтинг эмитента, тем надёжнее его облигация.

3️⃣В состоянии дефолта могут оказаться эмитенты с любым уровнем кредитного рейтинга — правда, вероятность банкротства компаний высшего эшелона ничтожна.

4️⃣Когда вы покупаете облигации в свой портфель, всегда проверяйте рейтинг эмитента. Проверка рейтинга снижает риск купить бумагу потенциального банкрота, сохранит ваши деньги и нервы.

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и не париться насчёт рейтинга (БЕЗ кредитных рисков), обратите внимание на банковские вклады со ставкой 19-24% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ООО "МБ Маркетплейс". ИНН 7727618949, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, набирайте в поиске телеграма @sid_inves).

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб

#облигации #ликбез