Недавно в моем телеграмм-канале меня попросили рассказать про фонд SBCB от Сбера. Он содержит в себе замещающие облигации российских эмитентов и поэтому может быть интересен для инвесторов желающих диверсифицировать риски. Рассказываю и показываю.

Новое-старое название

Фонд SBCB ранее назывался "Фонд Российские еврооблигации", видимо поэтому в интернете мало информации находится по запросу "Фонд валютных облигаций". В данном случае Сбер решили провести ребрендинг, что бы новое название не ассоциировалось со старыми проблемами. В целом решение понятное, сейчас у нас на руках почти не осталось еврооблигаций, а замещающие облигации - это совсем другой актив. Он тоже не лишен рисков, но уже совсем других, не те, что реализовались в случае с еврооблигациями и активами торговавшимися за евро на наших биржах еще совсем недавно.

Замещающая облигация - это актив чей номинал и купоны привязаны к валюте. Но если вдруг торги валютой будут остановлены, эмитент спокойно продолжит исполнять свои обязательства в рублях. Эмитенту важно видеть лишь курс ЦБ установленный на нужную дату. И как мы видим, ЦБ как-то устанавливает курс, иногда он далек от цены торгов на бирже, но поверить в него в целом можно.

Про старый-новый фонд

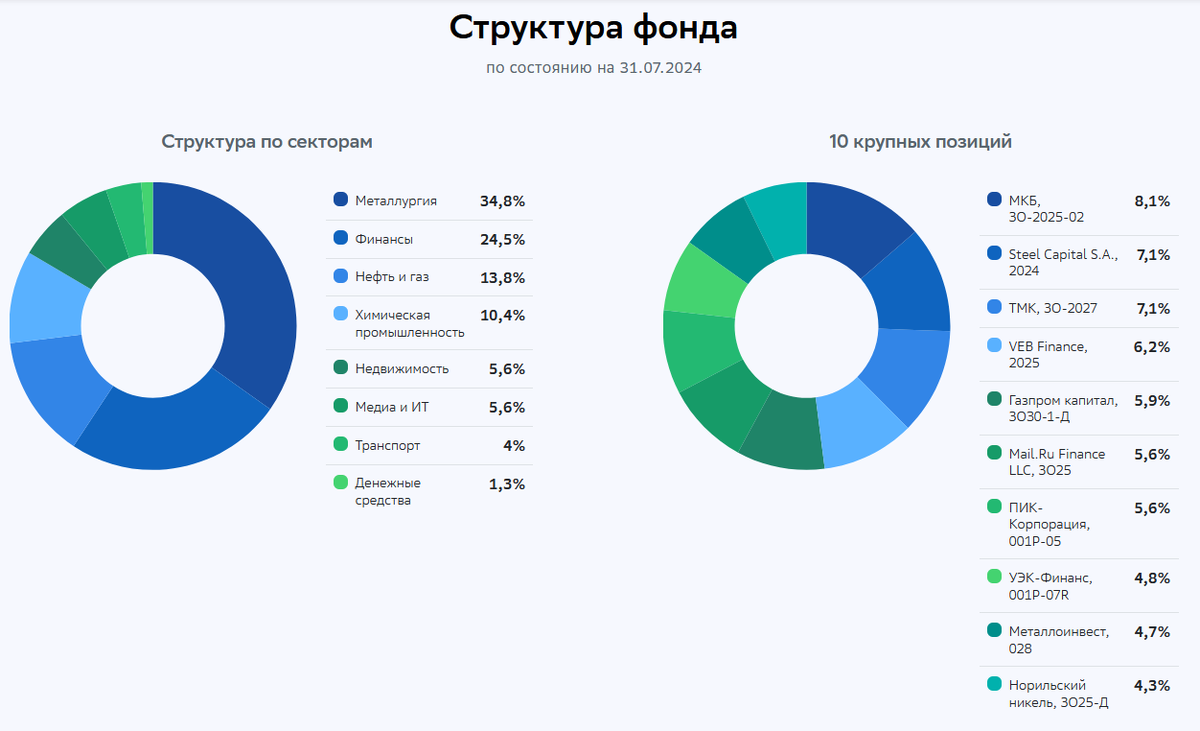

БПИФ покупает замещающие облигации, которые стоят не дешево и доступны далеко не каждому частному инвестору. С частью списка облигаций можно ознакомиться на сайте УК. Например, на балансе есть облигации ТМК дела у которой последнее время идут не самым лучшим образом. Я конечно надеюсь, что дефолта ждать не приходится, но актив вполне может просесть в цене на страхах инвесторов.

Предлагаю разобрать пару замещающих облигаций, которые приобрела УК и на их примере поговорить про доходность.

МКБ ЗО-2025-02. Этот актив будет погашен в ближайшее время в январе 2025 года. Если купить данный актив сейчас, можно получить небольшой профит: разницу между ценой покупки и "продажи". Но это несет и определенные риски. Дело в том, что рубль-то у нас укрепляется относительно доллара уже год как. А покупатели замещаек надеяться на то, что рубль будет слабеть. Те кто покупал фонд на размещении заплатили сумму эквивалентную 1000 долларов по курсу 93 рубль, а получат они от эмитента все ту же 1000, но по курсу 87. Вот он убыток и ничего с ним не сделаешь.

Купонная доходность выпуска 4.66%. То есть за все время существования актива эмитент заплатил купоны в размере менее 4.66% поскольку выпуск короткий и выплатит номинал в рублях, но если бы расчеты проходили сейчас, это было бы примерно на 6% меньше, чем цена покупки . Хороший бизнес. Мне нравится. Кто бы мне так денег взаймы дал?

Могу показать с другого ракурса. Те, кто брал на размещении по 1000х93=93000 рублей надеялись на НКД за 30 дней в размере 93000 х 0.0466 х 30/365=356 рублей, а получают они примерно 87 х 1000 х 0.0466 х 30/365=333 рублей. Курс постоянно меняется поэтому я не могу точно посчитать. Но результат на лицо, сейчас инвесторы получают примерно на 6.4% меньше чем планировали во время размещения. В настоящий момент данный выпуск торгуется дешевле номинала, поэтому отдельные сервисы оценивают доходность к погашению на уровне 18%, но что-то может пойти не по плану.

И еще я пишу про НКД за 30 дней просто, что бы можно было проще сравнивать порядки чисел, но эмитент платит купоны всего лишь дважды в год!

И кстати про риск связанный с укреплением рубля писали многие, в том числе и я. И вот тут надо вспомнить историю. Тот же доллар очень редко постоянно укреплялся относительно рубля. Изменение курса скорее проходило скачкообразно, хоп и доллар подорожал, потом идет откат, он начинает дешеветь, а потом новый рывок. И что интересно, рывки эти сопровождались обычно падением цен на нефть, что в общем-то можно логично объяснить. В свое время для этого даже формулу Немцова придумали. И сейчас курс юаня определяется только балансом экспорта и импорта или как он по-умному называется, торговым балансом. Пока у нас есть проблемы с оплатой импорта, рубль может укрепляться, но что будет дальше большой вопрос.

Газпром капитал ЗО30-1-Д - это длинный выпуск с погашением в 2030 году! И поскольку купоны по нему маленькие если мерить в процентах от номинала, инвесторы укатали цену бумаги на бирже до 68%. И вот тут уже будет совсем другой разговор. Сложно предугадать, что будет с курсом через год, а уж что говорить про 2030 год. Но если бы балом правили экономисты, они бы давно сняли все санкции, прекратили бы задерживать платежи и тут рубль бы просел. Но балом правят политики и что будет дальше не ясно.

В момент размещения данного выпуска облигация стоила порядка 77970 рублей и приносила НКД за 30 дней порядка 206 рублей. Сейчас бумага стоит 68% от номинала, то есть купить ее можно за 60 628 рублей, а приносит она за 30 дней 237 рублей или 4,6% от текущей цены. Но это текущая доходность, она выросла с момента размещения, но не ясно как она будет изменяться дальше. В данном случае выплаты выросли аж на 15% относительно размещения.

ПИК-Корпорация 001P-05 - ставка купона 5.63%, срок погашения ноябрь 2026 года. То есть тут мы опять видим маленький купон, что бы этот выпуск приносил хорошую прибыль, надо что бы юань к рублю укреплялся систематически!

Про отсутствие дивидендов

Сейчас стало можно запускать БПИФ, по которым УК выплачивает дивиденды раз в месяц или квартал. Ранее я уже писала о том, что мне больше нравится когда фонд не платит дивиденды. Да, это лишает инвесторов постоянного денежного потока, но это дает топливо фонду, что бы расти в цене быстрее. Ведь УК не платит НДФЛ с выплат полученных от эмитентов ценных бумаг, а значит может реинвестировать все 100%. Если инвестор владеет фондом более 3ех лет, то он получает льготу на долгосрочное владение и не платит налог с разницы между ценой покупки и продажи.

Данный фонд не выплачивает дивиденды и, это хорошо с моей точки зрения! Но тут я допускаю, что у кого-то может быть другой взгляд на происходящее.

Про СЧА и цену пая

Цену пая любого БПИФ на бирже определяет спрос и предложение. Есть конечно некая корреляция между СЧА - стоимостью чистых активов и ценой пая, но не всегда. Вот в случае с фондом от Т-Банка был момента, когда паи разогнали на бирже, а сами замещайки дешевели. А было когда ситуация была диаметрально противоположная: паи дешевеле, а замещайки дорожали. Я об этом писала у себя на канале.

Но в целом, если замещайки дешевеют, не стоит ждать активного роста стоимости пая. Поэтому инвестор вынужден ориентироваться на сами облигации и цену валюты в настоящее время.

Вчера мы увидели резкий скачок в курсе юань-рубль, вот что значит дефицит ликвидности. То есть сейчас на курс начинают оказывать влияния явления которых раньше не было и это для кого-то неожиданно. Вот и сейчас нефть дешевеет, значит надо ждать ослабления рубля. Но из-за того, что нет оттока рублей из страны, курс в целом держится. А что будет дальше зависит только от политиков, а они в своих решениях непредсказуемы.

Я бы сказала, что я не жду большой доходности от рассматриваемого фонда. Но сама некоторое время назад купила замещающие облигации на ИИС мужа. И тут я опять же рассказывала о том, что мой муж верит в доллар. Он из тех, кто все любит мерить в долларах! Например, как у него зарплата почти не растет в долларах за последние 15 лет. И тут был просто достигнут консенсус, он хотел держать валюту, а предложили альтернативный вариант.

Я считаю, что данные активы полезны для диверсификации. Пускай по ним капает небольшой купон, я буду его реинвестировать. Но если не дай Бог курс скакнет, этот актив отработает свое.

Я понимаю, что в комментариях может найтись тот, кто скажет, что сейчас можно открыть депозит под 17%, зачем тогда замещайки с таким маленьким купоном. Отвечу на это заранее. Я на бирже уже больше 10 лет, через много прошла с активами на руках. И я уже пришла к тому, что нельзя выбирать активы только по их доходности. А тем более только по текущей доходности. Все те, кто сидел с акциями на руках в феврале 2022 года долго не могли вывести деньги из них, не зафиксировав колоссальные убытки. А вот облигации начали отрастать в цене раньше. После остановки торгов, Московская биржа сначала запустила операции с облигациями, а только потом с другими активами. И вот когда проходишь через такие моменты, а уж тем более если в этот момент возникает потребность вывести деньги, на многое начинаешь смотреть с более широкого ракурса чем ранее. И вот тогда уже становится проще купить актив с потенциально меньшей доходностью, но понимая, что если станет плохо, вот он не будет коррелировать на 100% с акциями.

Приглашаю вас подписываться на мой телеграмм-канал