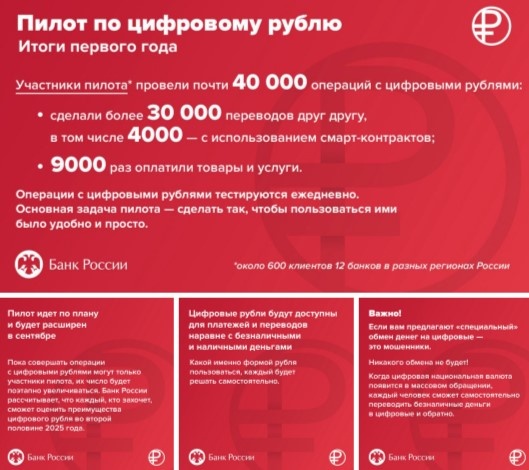

Друзья, вы наверно знаете, что сейчас в банковской системе России идет пилотный проект по внедрению цифровых рублей в денежный оборот. В нем принимает участие 12 банков.

По случаю годовщины реализации проекта ЦБ подготовил отчет о том, как реализуется проект

ЧТО ТАКОЕ - ЦИФРОВОЙ РУБЛЬ?

На сайте ЦБ есть полная информацияо том, что это за проект и как он реализуется

Цифровой рубль — это третья форма рубля. Сейчас у нас есть наличная (банкноты и монеты в наших кошельках) и безналичная (деньги на счетах в банках) форма национальной валюты, а в дополнение к ним появилась еще и третья форма — цифровая.

Цифровые рубли будут храниться на счетах цифрового рубля (цифровых кошельках) граждан и организаций. Счета цифрового рубля, в свою очередь, будут открываться на платформе Банка России. Операции с цифровыми рублями также будут проходить на этой платформе. При этом доступ к счетам цифрового рубля будет возможен через привычные дистанционные каналы: мобильные приложения банков и интернет-банки.

Цифровой рубль создается для того, чтобы стать еще одним средством для платежей и переводов, которое не будет зависеть от ограничений банков в виде комиссий и лимитов. Цифровой рубль позволит гражданам свободно расплачиваться и переводить цифровые рубли в пределах остатков средств на счете цифрового рубля. Операции для граждан будут бесплатными, а для бизнеса — с минимальной комиссией. Цифровые рубли эквивалентны наличным и безналичным: 1 рубль = 1 безналичный рубль = 1 цифровой рубль.

Т.е. в стране вводится 3-я форма рубля, кроме наличного и безналичного будет еще и цифровой.

На днях Набиуллина заявила, что и пенсии тоже можно будет получать цифровыми рублями. Конечно, по желанию самого пенсионера.

Мне до пенсии еще 4 года, но я решил примерить на себе - стал бы я получать пенсию в цифровых рублях?

Сама схема использования цифровых рублей выглядит следующим образом

КАК ЭТО БУДЕТ РАБОТАТЬ?

Для получения пенсии, пенсионеру надо будет открыть специальный электронный кошелек на платформе цифрового рубля.

Доступ к этому электронному кошельку будет организован через приложения банка, в котором я обслуживаюсь.

Принципиальным моментом является то, что кошелек будет открываться не в коммерческом банке, на платформе Банка России.

Итак, допустим я открыл такой кошелек и мне перечислили на него всю пенсию.

Что дальше?

По большому счету меня интересует 4 основных операции:

- снятие наличных

- оплата покупок в магазинах

- переводы и платежи по СБП, за ЖКХ, связь и т.д.

- размещение остатка средств на вкладах, накопительных счетах.

На самом деле здесь все просто. Я могу с цифрового кошелька перевести средства на обычные счета в банках и дальше выполнять все необходимые операции.

Но, например наличные можно будет снимать напрямую в банкомате. Такую опцию уже предложил ВТБ.

Чтобы снять наличные деньги со счета цифрового рубля, клиенту необходимо считать QR-код банкомата через камеру мобильного телефона, после чего откроется приложение банка, в котором нужно выбрать счет цифрового рубля. С этого счета необходимая сумма поступит на безналичный счет и станет доступна для снятия в банкомате.

Весь смысл цифрового рубля в том, что ЦБ на своей платформе создает инфраструктуру электронных кошельков. В рамках операций между кошельками будут единые минимальные тарифы.

МОЙ ВЫВОД

Честно говоря я не увидел особого смысла для пенсионера открывать этот кошелек. Комиссию за коммунальные платежи для пенсионеров обнулили. Создавать еще один счет, который пока будет работать как транзитный - смысла нет. Да, возможно с него можно будет платить по QR-кодам в магазинах. Но это можно делать и без цифровых рублей.

Учитывая, что средства клиентов в банках застрахованы до 1,4 млн. рублей, то риска потери денег из-за отзыва лицензии практически нет.

Вердикт - на сегодняшнем этапе я бы не стал получать пенсию цифровыми рублями, т.к. никаких выгод не наблюдаю. Возможно через 4 года что-то и изменится.