Центробанк снова вынужден был поднять ключевую ставку, чтобы не допустить перегрева экономики и бесконтрольного роста цен. С 26 июля ставка взлетела до 18%. В ответ коммерческие банки тут же подняли ставки по всем своим продуктам – и по сберегательным, и по кредитным. Но кто захочет брать кредиты под 18%, а то и 20%?

В этой статье я расскажу, что такое бесплатные кредиты и ипотека в рассрочку и как их можно получить в текущих условиях

Высокая ключевая ставка повышает доходность вкладов, но делает кредиты невероятно дорогими для обычных людей и бизнеса. Это вынуждает людей откладывать больше денег и меньше занимать и тратить. Эксперты считают, что теперь покупки будут делать только те, кому они критично необходимы, потенциальные инвесторы же оставят деньги на вкладах. К тому же, вероятно, нас ждет ужесточение льготных программ

После поднятия ключевой ставки все кредиты стали максимально невыгодны. Например, кредит для ИП сегодня выдают под 27% годовых! А ставки по стандартным ипотечным программам в десятках крупнейших банках достигли 19,6% на первичном рынке и 19,9% на вторичном. Некоторые эксперты предполагают, что ставки по ипотеке могут достигнуть 24% уже к осени, если ЦБ вновь повысит ставку

Что же такое бесплатные кредиты? Как это возможно в современных реалиях?

Центральный банк повышает ключевую ставку, чтобы взять под контроль инфляцию и снизить ее. Казалось бы, что это благая цель, но она несет за собой и негативные последствия: высокие ставки по кредитам, замедление экономики и производства и снижение покупательской способности

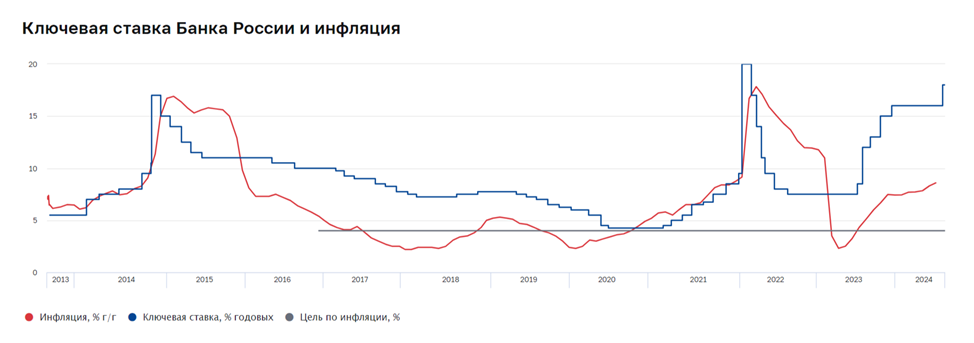

На графике видно, как изменялись ключевая ставка и инфляция:

Если учитывать, что реальная инфляция на данный момент держится в районе 8-10%, то буквально бесплатными считаются те кредиты и ипотеки, ставка которых находится в этом диапазоне. Например, доступными остались программы:

Арктическая ипотека под 2%. Данная программа распространяется на жилье, которое расположено в городах и поселках Арктической зоны РФ. Ставка – 2% годовых, размер кредита – от 6 до 9 млн, первоначальный взнос — 20%. Этой ипотечной программой можно воспользоваться до конца 2030 года

Сельская ипотека под 3%. Данный вид ипотеки распространяется на населенные пункты с населением не более 30 тысяч человек

Основные условия:

- Ставка по ипотеке: от 0,1% до 3%

- Максимальная сумма займа: 6 млн руб. для всех регионов

- Срок: до 25 лет

- Первоначальный взнос: от 20%

Семейная ипотека под 6%. Базовая ставка семейной ипотеки равна 6% годовых. Но банки могут повысить ставку до 7%, если не оформить страхование жизни и здоровья заёмщика

- Первоначальный взнос: 20,1% от стоимости жилья — банки также вправе повышать эту цифру

- Максимальная сумма: от 6 до 12 миллионов в зависимости от региона

Субсидированные программы для бизнеса. На сегодняшний день государство предлагает широкий спектр программ поддержки как для начинающих предпринимателей, так и для уже работающих бизнесов

Почему брать такие кредиты и ипотечные программы выгодно?

Ничего хорошего в инфляции нет, но в случае с ипотекой она сыграет вам только на руку: цены растут, зарплаты индексируются, ваша квартира дорожает на рынке недвижимости, а платёж по ипотеке остается неизменным

В 2034 году вы будете отдавать долг банку по ценам 2024 года, даже если эти деньги обесценятся настолько, что на них можно будет купить только булку хлеба

Уровень инфляции будет покрывать ваши переплаты по процентам, соответственно брать такие кредиты и ипотеки вам почти ничего не стоит. Если сегодня вы возьмёте ипотеку с платежом 14 000₽ в месяц, то через 20 лет это будет абсолютно несущественная для вашего дохода сумма

Друзья, если у вас все еще остались вопросы по текущим программам кредитования, то я и моя команда с удовольствием на них ответят. Не откладывайте покупку или строительство жилья на будущее, надеясь на более низкие ставки. Выгоду можно найти всегда. Ведь кто знает, что произойдет с рынком кредитования уже этой осенью