В 2023 году российский рынок коммерческой медицины продемонстрировал признаки восстановления и роста, достигнув отметки в 262,6 миллиона приемов для оказания медицинских услуг. Это на 1,5% больше, чем в предыдущем году, и свидетельствует о возвращении к допандемийным уровням. Динамика роста отличается сложностями, но общая картина показывает стабильное увеличение спроса на платные медицинские услуги.

Количество приемов

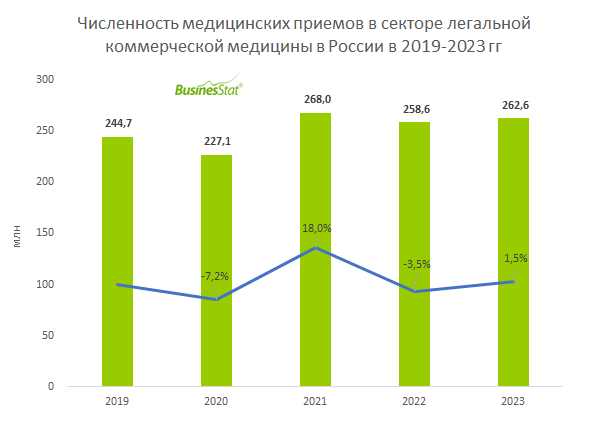

Согласно данным компании BusinesStat, рынок коммерческой медицины в России продолжал расти в 2023 году, достигнув 262,6 миллиона приемов. Это значительное улучшение по сравнению с предыдущими годами, когда в 2022 году было зафиксировано 258,6 миллиона приемов. Величина числа встреч с врачами в частном секторе снова приближается к уровню 2019 года, когда количество приемов составляло 244,7 миллиона.

Увеличение числа приемов в коммерческом секторе отражает восстановление спроса на медицинские услуги после спада, который наблюдался на фоне пандемии COVID-19. В 2020 году из-за пандемических ограничений количество приемов упало на 7,2%, составив 227,1 миллиона. Однако уже в 2021 году рынок начал восстанавливаться, увеличившись на 18% до 268 миллионов приемов. Такой рост обусловлен еще и отложенным спросом — все, что было не срочно Россияне отложили на более спокойное время.

Основные игроки рынка

На российском рынке коммерческой медицины активно работают несколько крупных игроков, обеспечивающих широкий спектр услуг. Среди ведущих компаний - «Медси», «Европейский медицинский центр», группа компаний «Мать и дитя», «ЦКБ «РЖД-Медицина», Медицинский центр «XXI век» сеть клиник капельной терапии по франшизе "Clean Clinic" и многие другие. Эти компании предложили пациентам такие услуги, как амбулаторные посещения, диагностику, хирургическое, терапевтическое лечение и инфузионную терапию.

Расходы на коммерческую медицину

Согласно отчету Национального рейтингового агентства (НРА), средние годовые расходы россиян на коммерческую медицину составили 6100 рублей. Однако эта величина варьируется в зависимости от региона. В Москве и Краснодарском крае, например, траты значительно выше - 25 300 рублей и 15 900 рублей соответственно. Это связано с высоким качеством предлагаемых услуг, а также доступностью узкоспециализированной помощи и уровнем дохода населения.

По данным Росстата, за 2023 год общий объем платных медицинских услуг в России вырос на 11% и достиг 1,36 триллиона рублей по сравнению с 1,22 трлн рублей в 2022 году. Наибольшие расходы зафиксированы в Центральном, Приволжском и Южном федеральных округах. Эти регионы лидируют не только по числу приемов, но и по общим объемам расходов на медицину.

Сегментация рынка: психология и гинекология

Интересен рост числа специалистов в области психологического консультирования. В 2023 году по данным исследования BusinesStat количество психологов в России выросло до 57,7 тысяч, что на 18% больше, чем в 2019 году. Это указывает на растущую востребованность психологической помощи.

Аналогичная тенденция наблюдается и в области акушерско-гинекологических приемов, которых в 2023 году было проведено 142 миллиона. Это на 1% больше, чем в предыдущем году. Основными причинами визитов к гинекологу стали профилактические осмотры и вопросы, связанные с беременностью. Эта тенденция говорит о росте спроса на профилактическую медицину в разных сферах.

Снижение числа томографических исследований

Однако не все сегменты рынка показывают рост. Количество томографических исследований в 2023 году снизилось на 2,6%, до 27,4 миллиона. Основными причинами стали трудности с доступностью импортного оборудования, рост цен и санкционные ограничения. В разгар пандемии спрос на компьютерную томографию был значительно выше, достигнув уровня 30 миллионов исследований в 2021 году.

Уровень удовлетворенности населения

Самый высокий уровень удовлетворенности пациентов в 2023 году был отмечен по таким аспектам, как «решение медицинских проблем» (90%), «отношение персонала» (49,2%), «объяснение назначений» (48%) и «комфорт пребывания в медицинской организации» (46,3%). При этом те, кто обращался в частные медицинские учреждения, выразили значительно большее удовлетворение доступностью записи на прием, временем ожидания медицинской помощи и временем ожидания у кабинета врача, на 26,7, 28,2 и 29,4 процентных пункта соответственно

Необходимо отметить, что уровень удовлетворенности населения качеством бесплатной детской медицины в разных регионах остается неоднородным. В некоторых регионах, таких как Сахалин и Хакасия, число недовольных родителей достигает 25,1% и 18,3% соответственно. Это вызывает необходимость в дополнительном внимании к качеству и доступности медицинской помощи в этих регионах. И предлагает задуматься инвесторам - забота о детях всегда на первом месте и открытие узкоспециализированных клиник в таких регионах может стать хорошей идеей и прибыльным бизнесом.

Выводы и прогнозы

В целом, рынок коммерческой медицины в России демонстрирует ряд положительных тенденций и возвращается к допандемийным показателям. Рост числа приемов, увеличение объема рынка и высокие расходы на медицинские услуги свидетельствуют о стабильной динамике. Тем не менее сохраняются проблемы, связанные с оттоком населения и снижением покупательской активности.

В будущем можно прогнозировать дальнейший рост коммерческого сектора медицины, особенно в регионах с высокими доходами и активным спросом на качественные медицинские услуги. Это повод задуматься о том, чтобы занять свою нишу в медицине и инвестировать в этот высокоприбыльный бизнес. Конечно, возможны трудности из-за усиливающейся конкуренции с государственными медучреждениями, которые активно развивают свои услуги. Поэтому для инвестирования есть смысл рассмотреть такие направления, которые слабо развиты в государственных клиниках. Например — инфузионная терапия, направленная на поддержание здоровья и предотвращение многих болезней и состояний.

Таким образом, рынок коммерческой медицины в России предстоит развиваться в условиях конкуренции и изменений, связанных с политической и экономической ситуацией. Важно учитывать потребности населения и предлагать высококачественные услуги для дальнейшего роста и укрепления позиций на рынке.