Приветствую подписчиков и просто читателей блога!

Для незнакомых со мной напомню, что меня зовут Дмитрий, и мне 37 лет. Чуть подробнее обо мне можно прочитать тут - https://dzen.ru/a/ZU0p2uSXAiroQp8X.

Ничего не советую, не продаю курсы и не навязываю свое мнение. Рассказываю о создании Капитала сыну с первых дней жизни, делюсь мыслями по рынку российских акций, отдельным компаниям, личной финансовой эффективности и другим полезным навыкам, связанным с деньгами. Этот блог – возможность самовыразиться через обсуждение интересной мне темы инвестирования.

Занимаюсь инвестициями с середины 2021 года. Главная цель – досрочный выход на пенсию (в 50+ лет хотелось бы), для этого есть основной непубличный портфель, куда регулярно на долгосрок покупаю российские акции. Долгосрок – это лет на 20-30, если что. Портфель немаленький, поэтому я его никому не показываю. 😊

Вторая цель – создание Капитала сыну Роме на 18-летие. Про цели писал тут - https://dzen.ru/a/ZU6gVxHuJl5se9XI. Сейчас сыну 1 год и 7 месяцев. «Рыбу» (гору денег) давать ребенку не собираюсь, но на «удочку» в виде стартового Капитала на ту же учебу или что-то полезное он получит. А также научится взаимодействовать с деньгами, наблюдая всю сознательную жизнь, как на его брокерском счете регулярно появляются и преумножаются приятные денюжки. 🤑 Более подробно про философию инвестирования в портфель сына с точки зрения «рыбы и удочки» писал в статье «Почему я так мало инвестирую денег сыну?» тут - https://dzen.ru/a/Zk7hjpwqMUH0sP4T.

Ежемесячно с рождения пополнял брокерский счет сына на 5000 рублей (так было в первый год жизни). После того как Роме исполнился год, провел «индексацию» и теперь добавляю на счет 6000 рублей. Плюс бывают бонусы на круглые даты (6 месяцев, 1 год и 1,5 года). Покупаю только российские акции. Почему – писал тут - https://dzen.ru/a/ZV-vi5jFuSYWXy_p.

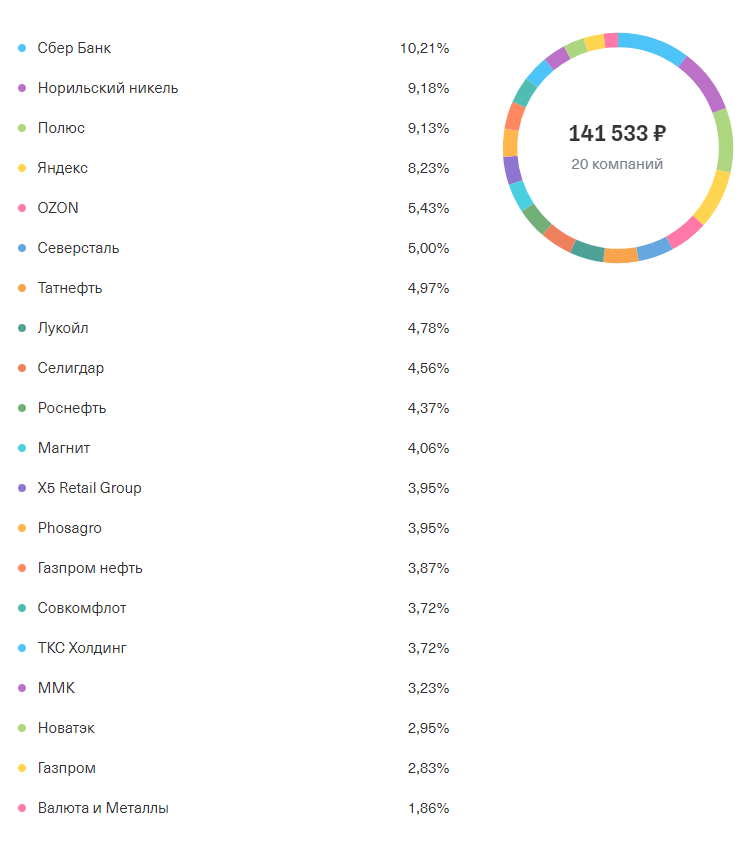

Про то, что из себя представляет портфель сына сейчас, можно почитать тут - https://dzen.ru/a/ZoJMzXsBiACvmi8v. Это обзор 2-недельной давности, с тех пор покупок не было, но пришли дивиденды по Магниту (1 акция), Газпром нефти (7 акций), Совкомфлоту (50 акций), Роснефти (12 акций), Татнефти (10 акций) и Сбербанку (30 акций) – всего 2358,88 руб. Ну и стоимость бумаг несколько изменилась из-за волатильности.

Для тех, кому лень читать отдельную статью про портфель, раскрою состав бумаг в нем ниже (пропорции актуальны на 1 число этого месяца):

Стоимость портфеля до сегодняшнего пополнения равнялась 137700 руб.

Собственно, перейдем к очередной покупке

Прошел месяц после прошлой покупки в портфель сына. Тогда были куплены такие активы:

◉ Акции Селигдара – 110 штук.

◉ Акции Сбера – 20 штук.

◉ Акция Газпром нефти – 1 штука.

◉ Акция Татнефти – 1 штука.

Закупка была крупная, т.к. на 1,5 года пополнил брокерский счет сына на 12000 рублей + 1246,56 рублей на нем лежало с пришедших ранее дивидендов Северстали и ММК. Более подробно про ту закупку можете прочитать тут - https://dzen.ru/a/Zpd9lHcFU31sz6rf.

В этот раз добавил на счет сына стандартные 6000 рублей. Вместе с 2628,22 руб дивидендов, пришедших Роме за последний месяц, на брокерском собралась сумма 8628,22 руб.

Решил, что пора добавить в Ромин портфель 3-ю компанию черного металлурга – НЛМК. Наконец-то все «3 сестры», как их еще называют, соберутся в портфеле сына. Тем более, цена НЛМК после дивидендного гэпа очень сильно скорректировалась, собственно, это то, чего я и ждал. 😊 В итоге приобрел 30 акции по 162,56 руб за каждую.

После покупки НЛМК на счете осталось еще 3736,79 руб. Далее совершил такие покупки:

◉ Сбер – 10 акций, цена 279,95 руб. за штуку – бумага также в коррекции после дивидендного гэпа месячной давности, самое время брать «наше все».

◉ Газпром нефть – 1 акция по цене 680,3 руб. – позиция в сильном минусе, но бумага крайне перспективная с точки зрения дивидендной доходности.

После закупки на счете осталось 246,55 руб, которые переносятся на следующий месяц.

Теперь пара слов о компании НЛМК. «Новолипецкий металлургический комбинат» является одним из лидеров мировой металлургии с полным циклом производства. Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

НЛМК с долей около 21% является крупнейшим производителем стали в России. Входит в ТОП-20 глобальных металлургических компаний. Производит более 17 млн тонн стали в год. Компания имеет диверсифицированный продуктовый портфель.

Основное производство компании расположено в России, Европе и США. НЛМК состоит из нескольких крупных дочек, разделенных на бизнес-сегменты. При этом добычу руды и производство стали компания осуществляет в регионах с низкими производственными затратами, т.е. в основном в РФ. А производство готовой продукции в непосредственной близости к потребителям. К слову, в сентябре 2023 года стало известно, что НЛМК продал свои заводы по производству сортового проката в Калужской области и на Урале Промышленно-металлургическому холдингу ориентировочно за 60 млрд рублей.

НЛМК - вертикально интегрированная компания, что позволяет иметь высокую самообеспеченность в ресурсах: 100% в железорудном сырье, 65% в электроэнергии, 100% в коксе.

Основной акционер с долей владения более 79% - Fletcher Group, бенефициаром которой является Владимир Лисин.

Евросоюз с марта 2023 года запретил поставки стали и железа из России. Но при этом НЛМК и Лисин пока избегают попадания под санкции. По информации СМИ, против санкций в отношении Лисина выступила Бельгия, где расположены два завода НЛМК. И что интересно, до 2028 года продлена отсрочка запрета на поставки в Евросоюз слябов. Таким образом, НЛМК продолжает их поставки на свои заводы в Европе.

Почему решил добавить в портфель сына акции компании сейчас?

◉ Стоимость бумаги сильно скорректировалась после дивидендного гэпа. Хотел давно добавить НЛМК в портфель сына, но цена «кусалась». Хотя я понимаю, что над компанией довлеет риск санкций, и покупка рискованная. Но что сейчас из российских акций можно взять без риска? Разве только еды по акции, но это немного не тема блога. 😊

◉ С точки зрения дивидендных перспектив НЛМК – темная лошадка и способна преподнести сюрприз. Напомню, что по итогам 2023 года все «3 сестры» вернулись к выплате дивидендов. При этом Северсталь заплатила также на 1-ый квартал и анонсировала выплаты за 2-ой квартал. ММК анонсировала выплаты за 1-е полугодие. И лишь НЛМК по поводу промежуточных выплат за 2024 год молчит. А деньги на счетах у компании есть… 🤑

Исторически черные металлурги щедро делятся дивидендами, и НЛМК здесь не исключение. К выплатам компания вернулась в начале года, рассчитываю на «продолжение банкета» в виде промежуточных дивидендов в 2024 году.

Что касается исторических максимумов, то они равнялись 265 рублям в апреле 2021 года, и до них очень далеко, хотя в мае котировки «сходили» на 250 рублей, что довольно близко:

Акции каких компаний могу покупать 15 числа следующего месяца?

Сейчас под наблюдением находятся акции следующих компаний, которых еще нет в портфеле:

◉ НМТП.

◉ ДВМП.

◉ Алроса.

◉ Globaltrans (тут пока под вопросом, были слухи про возможный делистинг).

Акции одной из этих компаний и куплю 15 числа следующего месяца на 6000 рублей.

Более подробно, почему рассматриваю эти компании для покупки в будущем, писал тут - https://dzen.ru/a/ZhD_dOXrHFJP273O. Этот список - не окончательный, не обязательно буду все из него брать. Скорее всего, в будущем он будет корректироваться.

Также в отдаленной перспективе рассматриваю покупку акций Сегежи. Но точно не раньше, чем компания решит основные проблемы с долгом. Велика вероятность, что будет объявлена допэмиссия, которая с одной стороны закроет часть долга, а с другой стороны размоет доли в компании у нынешних акционеров. Покупка акций Сегежи после допэмиссии будет менее рискованным ходом, поэтому такой вариант в отдаленной перспективе рассматриваю.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.