Приветствую подписчиков и просто читателей блога!

Для незнакомых со мной напомню, что меня зовут Дмитрий, и мне 37 лет. Чуть подробнее обо мне можно прочитать тут - https://dzen.ru/a/ZU0p2uSXAiroQp8X.

Ничего не советую, не продаю курсы и не навязываю свое мнение. Рассказываю о создании Капитала сыну с первых дней жизни, делюсь мыслями по рынку российских акций, отдельным компаниям, личной финансовой эффективности и другим полезным навыкам, связанным с деньгами. Этот блог – возможность самовыразиться через обсуждение интересной мне темы инвестирования.

Занимаюсь инвестициями с середины 2021 года. Главная цель – досрочный выход на пенсию (в 50+ лет хотелось бы), для этого есть основной непубличный портфель, куда регулярно на долгосрок покупаю российские акции. Долгосрок – это лет на 20-30, если что. Портфель немаленький, поэтому я его никому не показываю. 😊

Вторая цель – создание Капитала сыну Роме на 18-летие. Про цели писал тут - https://dzen.ru/a/ZU6gVxHuJl5se9XI. Сейчас сыну 1 год и 6 месяцев. «Рыбу» (гору денег) давать ребенку не собираюсь, но на «удочку» в виде стартового Капитала на ту же учебу или что-то полезное он получит. А также научится взаимодействовать с деньгами, наблюдая всю сознательную жизнь, как на его брокерском счете регулярно появляются и преумножаются приятные денюжки. 🤑 Более подробно про философию инвестирования в портфель сына с точки зрения «рыбы и удочки» писал в статье «Почему я так мало инвестирую денег сыну?» тут - https://dzen.ru/a/Zk7hjpwqMUH0sP4T.

Ежемесячно с рождения пополнял брокерский счет сына на 5000 рублей (так было в первый год жизни). После того как Роме исполнился год, провел «индексацию» и теперь добавляю на счет 6000 рублей. Плюс бывают бонусы на круглые даты (6 месяцев, 1 год и 1,5 года). Покупаю только российские акции. Почему – писал тут - https://dzen.ru/a/ZV-vi5jFuSYWXy_p.

Про то, что из себя представляет портфель сына сейчас, можно почитать тут - https://dzen.ru/a/ZoJMzXsBiACvmi8v. Это обзор 2-недельной давности, с тех пор покупок не было, вчера вот пришли дивиденды за 1 акцию Фосагро разве что. Но стоимость бумаг несколько изменилась из-за волатильности.

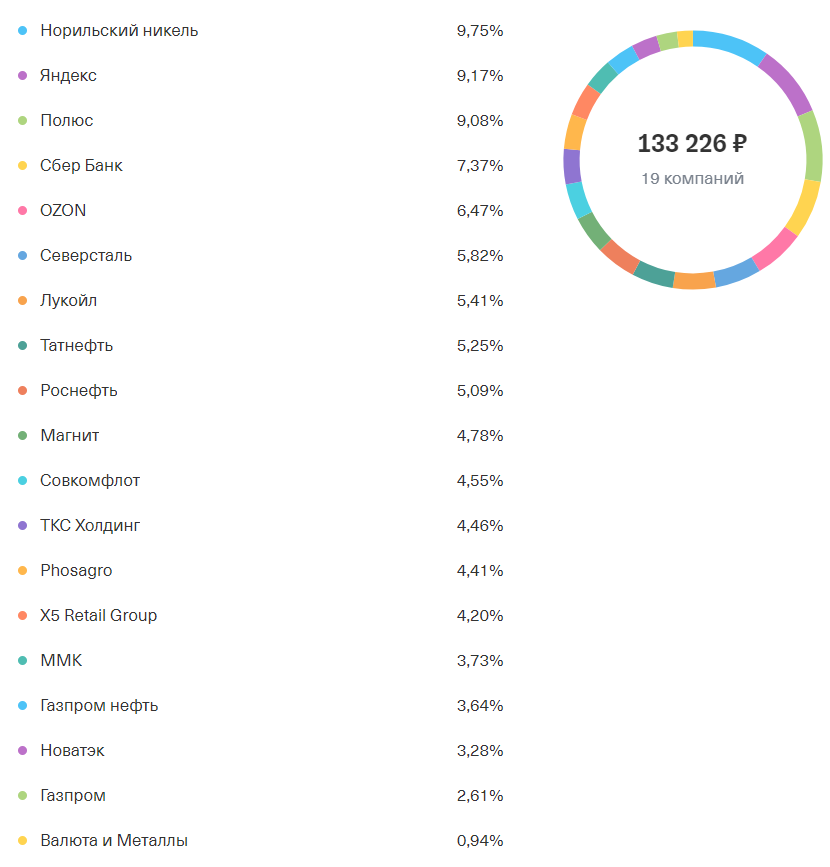

Для тех, кому лень читать отдельную статью про портфель, раскрою состав бумаг в нем ниже (пропорции актуальны на 1 число этого месяца):

Стоимость портфеля до сегодняшнего пополнения равнялась 128800 руб.

Собственно, перейдем к очередной покупке

Обычно покупаю бумаги Роме каждое 15-е число месяца, а в этот раз 15-е число – это еще и очередная круглая дата – сыну исполнилось 1,5 года! В таких случаях я пополняю его брокерский счет на бОльшую сумму – в этот раз закинул 12000 рублей. 🤑 Плюс на счете лежали дивиденды от Северстали и ММК – это еще 1246,56 рублей. Итого 13246,56 руб, есть где душе развернуться. 😊

Прошел месяц после прошлой покупки в портфель сына (тогда была куплена 1 акция Магнита). Подробнее писал тут https://dzen.ru/a/ZmvrAoV0FjKtxEc5. В этот раз решил, что пора добавить в Ромин портфель 2-ю компанию из золотодобывающего сектора. Тем более, бумаги Селигдара очень серьезно скорректировались, хотя цены на золото находятся на исторических максимумах. В итоге приобрел 110 акции за 54,97 руб. На это вместе с комиссией ушло 6064,84 руб.

После покупки Селигдара на счете осталось еще 7181,72 руб. Далее совершил такие покупки:

◉ Сбер – 20 акций, цена 292,42 руб. за штуку – как раз дивидендный гэп на днях был, самое время брать «наше все».

◉ Газпром нефть – 1 акция по цене 657 руб. – позиция в сильном минусе, но бумага крайне переспективная с точки зрения дивидендной доходности.

◉ Татнефть – 1 акция по цене 654,5 руб. – позиция в плюсе, просто очень люблю эту компанию.

Теперь пара слов о компании Селигдар. Это полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в России. Входит в топ 10 золотодобывающих компаний страны. Количество сотрудников около 4 тысяч. Ресурсная база по золоту 272 тонны. Это в 12 раз меньше, чем у лидера рынка компании Полюс. Текущие запасы олова 405 тысяч тонн. Это пятый результат в мире.

Себестоимость добычи золота в 2022 году составляла 790 долларов на унцию, для сравнения у Полюса в полтора раза меньше.

Добыча золота ведётся в Якутии, Алтае и Бурятии. Добыча олова - в Хабаровском крае. Перспективные проекты расположены в Оренбургской области и в Чукотском автономном округе.

Нашел вот такую инфографику на 2022 год (бумага не очень популярная, аналогичные данные за более свежий период найти сложно):

В структуре холдинга выделяется два основных дивизиона: золотодобывающий и оловодобывающий. В рамках последнего еще добывается медь и вольфрам. Ещё можно отметить, что «Селигдар» владеет 95% акций компании «Русолово», которая также представлена на Мосбирже.

Портфель активов включает 7 золотодобывающих и 2 месторождения олова, плюс несколько перспективных проектов.

Чуть более 50% акций принадлежит ООО «Максимус». В свободном обращении 25%. Акции Селигдара входят в котировальный список первого уровня на Мосбирже и в несколько индексов. А с 22.09.2023 они были включены в индекс Мосбиржи и РТС.

Вот почему решил добавить в портфель сына акцию компании сейчас:

◉ Цены на золото находятся на исторических максимумах. Причем, крайне высоки шансы, что оно продолжит дорожать.

◉ При этом бумаги компании серьезно скорректировались: с недавних максимумов в 86 рублей пришли в район 50-55 рублей. В основном портфеле долю акций Селигдара нарастил в 2 раза вообще.

◉ У компании хорошие перспективы роста производства. В середине 2022 года Селигдар представил стратегию развития до 2030 года. К этому времени производительность должна составить 20 тонн в год. Т.е. рост, более чем в 2 раза к текущим значениям. А производство олова должно вырасти в 5 раз до примерно 15 тыс тонн в год. Тому же лидеру рынка Полюсу расти такими темпами сложнее.

В золотодобывающем дивизионе перспективные проекты Хвойный и Кючус:

◉ Хвойный – это проект по строительству золотоизвлекательной фабрики мощностью 3 млн тонн руды в год. Запуск намечен на 2025 год. К слову, в сентябре 2023 года, Селигдар продал 60% доли в ООО «Хвойное» с целью привлечения льготного проектного финансирования.

◉ Кючус – это стратегический проект в Якутии с объемом 10 тонн в год. Начало эксплуатации ожидается в 2029 году.

В оловодобывающем дивизионе перспективный проект – это Пыркакайские штокверки. Ожидаемый объем добычи 8 тыс тонн олова в год. Кстати, олово достаточно важный металл. Около 50% мирового потребления олова приходится на припои, которые нужны при производстве электронных плат. Т.к. сейчас высокий спрос на полупроводники, и по прогнозам он продолжит расти, значит, необходимость в олове тоже должна увеличиваться.

Компания платит совсем небольшие дивиденды, что объясняется немаленьким долгом и большими капексами на проекты Хвойный и Кючус. Но в данной ситуации дивидендные выплаты – это просто приятный бонус, ставка идет на рост цен на золото в среднесрочной и долгосрочной перспективе, что позитивно скажется на финансах компании. На днях вышел хороший отчет за 1 полугодие 2024 года:

◉ Производство лигатурного золота: 2894 кг(+7% год к году (г/г)).

◉ Производство олова в концентрате: 1223 т (-14% г/г).

◉ Производство меди в концентрате: 949 т (+67% г/г).

◉ Выручка от продажи металлов: 20,8 млрд руб. (+3% г/г).

Что касается исторических максимумов, то они равнялись 86 рублям в августе 2023 года, и до них очень далеко, благодаря чему бумаги и взял, как пишал выше:

Акции каких компаний могу покупать 15 числа следующего месяца?

Сейчас под наблюдением находятся акции следующих компаний, которых еще нет в портфеле:

◉ НМТП.

◉ ДВМП.

◉ Алроса.

◉ НЛМК.

◉ Globaltrans (тут пока под вопросом, слухи идут про возможный делистинг).

Акции одной из этих компаний и куплю 15 числа следующего месяца на 6000 рублей. Также на счете уже лежат дивиденды от Фосагро (269 рублей), а скоро придут дивиденды от Роснефти, Татнефти, Газпром нефти, Сбера, Магнита и Совкомфлота. Получится сумма в районе еще 2358 рублей. На эти деньги усреднюсь по другим компаниям в портфеле, благо все серьезно подешевело. 😊

Более подробно, почему рассматриваю эти компании для покупки в будущем, писал тут - https://dzen.ru/a/ZhD_dOXrHFJP273O. Этот список - не окончательный, не обязательно буду все из него брать. Скорее всего, в будущем он будет корректироваться.

Также в отдаленной перспективе рассматриваю покупку акций Сегежи. Но точно не раньше, чем компания решит основные проблемы с долгом. Велика вероятность, что будет объявлена допэмиссия, которая с одной стороны закроет часть долга, а с другой стороны размоет доли в компании у нынешних акционеров. Покупка акций Сегежи после допэмиссии будет менее рискованным ходом, поэтому такой вариант в отдаленной перспективе рассматриваю.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.