Как и хотел, приступил после замены паспорта к раскручиванию кредитной карусели.

На моё удивление Т-банк мне одобрил сразу 240.000 руб., сразу начать их каруселить не мог, потому что замена паспорта та ещё волокита. Пришлось ждать месяц.

Но на днях Тинёк меня ещё более удивил, подняв лимит до 320.000 руб. 😋 Конечно, как человек верящий в приметы, я воспринял сие действие как добрый знак, и радостно впесочил две третьих лимита (для начала) в накопительные счета. 💰

Старт кредитной карусели дан

И таким образом, я стартовал уже не тестовое крутилово. Тестовое пробовал ранее, в феврале-марте. Ещё со старым паспортом...)

Проверил как там финуслуги работают, не будет ли промаха и попадалова на проценты, и всё такое.

С Альфа-банком у меня сразу не задалось, и мне одобрили лимит всего в 110.000руб. Я попросил больше, мне ничего не ответили. Игнор.

После месяца ожиданий, кредитку Альфы закрыл. Ибо ну 110К - позорная сумма. А обслуживание клиентов в Альфе - вообще жуткое) Ну да Бог с ними.

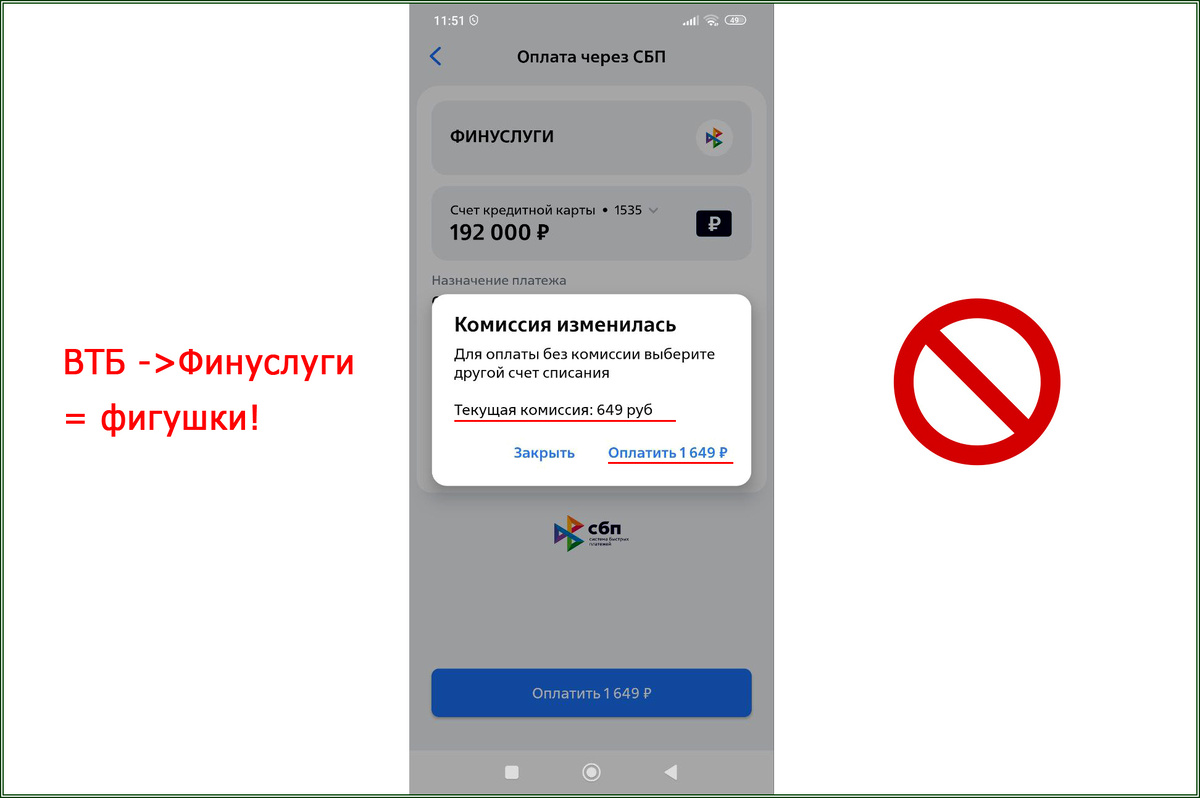

Банк ВТБ с финуслугами прокатил

В ВТБ одобрили 192000руб., но увы, товарищи, в ВТБ кран 9400 перекрыт. Я вчера тестовую 1000р. бросать пытался, чтобы сразу проверить, и ... на тебе:

Вот такие дела, товарищи коллеги по каруселям) Я много читал противоречивой информации о том, прикрыл/не прикрыл ли ВТБ халяву 9400. Потому что кто-то пишет, что схема работает, а кто-то кричит не весь рунет, что лавочка уже прикрыта.

На форумах видел такую мысль: с ВТБ типа как повезёт. Одним могут разрешить доступ в огород, другим - фигушки.

Я вот для себя однозначно выяснил, что для меня банк ВТБ приготовил дулю, а не халявную карусель)

Какой самый надёжный способ использования кредиток для извлечения процентной прибыли

Самый надёжный способ такой: делаем нормальные покупки по кредитке (по любой), покупаем продукты в магазинах, вещи, лекарства и т.д. допустим в течение месяца, а в это время крутим свои зарплатные /пенсионные средства в банке под максимальным процентом.

Через месяц (например) гасим задолженность по кредитке из своих кровных, обязательно укладываясь в льготный период, и получаем профит в виде % за этот месяц с зарплаты.

Однако, такой способ имеет 1 страшный недостаток. Догадались какой? Ввиду того, что зарплата в большинстве случаев ограничена 50000-100.000 руб., то такой способ позволит максимум извлечь в месяц рублей 500-1000.

Т.е. размер выгоды ограничен суммой зарплаты/пенсии.

Так, у меня зарплата всего 55.000 руб. на основной работе сейчас, и что я за месяц на неё накручу?) Рублей 800?) В то время как заёмных денег у меня 320.000 (только в одном Тиньке), это почти в 6 раз больше!

Так что способ надёжный, но не шибко прибыльный. Гораздо интереснее и выгоднее крутить кучу заёмных денег, но и чуть больше рисков, разумеется.

Но кто не рискует, как известно, тот не пьёт шампанского! 🍾🍾🍾

P.S. В общем, если сию лавочку не прикроют в целом в нашем государстве, то к концу года я спокойненько выйду на доход от кредитной карусели в размере квитка ЖКХ. 🎁