50 миллионов человек в стране живут в долг, притом многие оплачивают по три и более кредитов. Это данные Центробанка на январь 2024 года. Несмотря на высокие проценты, люди все равно берут деньги в долг, не обращая внимание на гигантскую переплату. В чем дело? И когда кредитные продукты станут более доступными, а ставки по кредитам уменьшатся?

Все зависит от инфляции и ставки рефинансирования. Центробанк увеличивает ставку рефинансирования, поэтому банки вынуждены выдавать кредиты населению под бешеные проценты, чтобы оставаться в плюсе.

А как это связано с инфляцией? Для обычного гражданина инфляция — это когда «вчера яйца в магазине стоили 90 руб., а сегодня уже 120 руб.» Т. е. товары дорожают, а зарплата обесценивается.

Значит, в период роста инфляции кредиты должны быть более доступными. Ведь некоторые товары дорожают настолько, что их невозможно купить без заёмных средств.

Например, автомобили. Люди, которые пару-тройку лет назад оформили автокредиты, выиграли больше, чем переплатили.

Почему же сейчас кредиты стали такими дорогими и когда это изменится — узнаете, дочитав статью до конца.

Стоит ли сейчас влезать в долги и обернётся ли это для вас выгодой в будущем?

Сначала разберёмся, откуда берется злополучная инфляция

Процесс этот непростой, но если говорить о базовом факторе, который на него влияет — это увеличение денежной массы.

Самый яркий и поучительный пример в истории — Германия 20-ых годов прошлого столетия.

Там напечатали столько денег, что буханка хлеба в 1923 году стоила 200 млрд марок, при том что в 1918 году её можно было купить за 1 марку.

Помимо печатного станка есть и другие причины, способные увеличить денежную массу. И они как раз-таки характерны для ситуации в нашей экономике.

Инфляционные ожидания

Это когда люди ждут роста цен и набирают побольше кредитов, чтобы максимально закупиться товарами.

Они считают, что деньги скоро обесценятся, поэтому долги превратятся в «пшик» — а, значит, бери, сколько хочешь.

Этот маркер чётко отслеживает Центробанк, потому что подобные действия сами по себе вызывают инфляцию.

Выдача кредитов рождает новую денежную массу. И за последние годы в нашей стране она выросла приблизительно в 1,5 раза.

В итоге денег стало больше, а количество товаров осталось прежним или даже уменьшилось из-за проблем с импортом и расчётами с зарубежными поставщиками.

Вот почему Центробанк стремится сделать кредиты более дорогими: необходимо уменьшить закредитованность населения, чтобы сдерживать инфляцию.

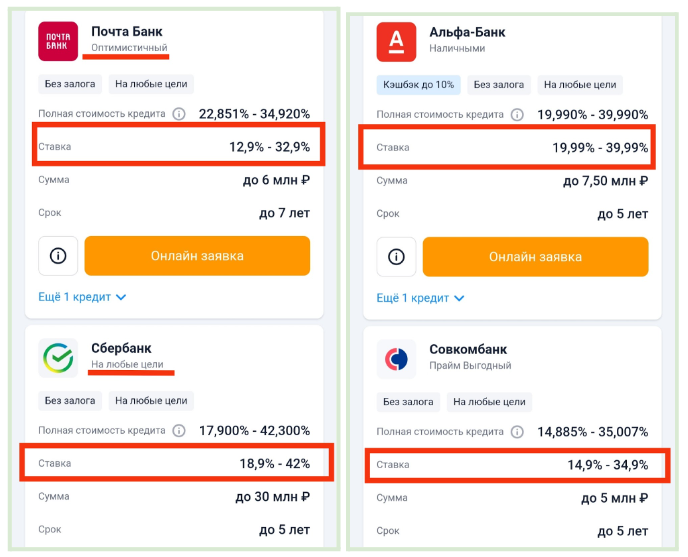

Одно дело взять займ под 6% или 12%, совсем другое покупать деньги под 20%, 25% или 40%.

Тенденция такова, что в этом году заёмщиков не смущают высокие ставки, они продолжают оформлять кредиты.

Стоит ли сейчас брать деньги в долг

Основные причины повышенного спроса на заёмные средства:

1) Сложности с выплатой уже имеющихся долгов приводит к необходимости перекредитовываться, занимать снова и снова…

Это патовая ситуация, и Центробанк о ней знает. Именно поэтому процедуру списания долгов за последние несколько лет сделали максимально доступной и даже ввели упрощённый порядок банкротства через МФЦ.

2) Рост доходов в некоторых отраслях. Вот так неожиданно. Из-за кадрового дефицита в определённых сферах приходится поднимать зарплаты сотрудникам.

Недавно писали статью о статистике Росстата и серьезном росте зарплат в России. А вы согласны?

У людей повышается покупательская способность и возникает желание приобрести дорогую технику, обновить машину, обзавестись собственным жильём и так далее.

Они обращаются в банки за кредитами, не сильно беспокоясь о размере процентных ставок. Главное,чтобы ежемесячный платёж был приемлемым.

Выводы

Когда граждане сетуют на дорогие кредиты и говорят, что в других странах они дешевле, стоит вспомнить, что за дешёвыми кредитными следует обесценивание денег и подъём цен.

Высокие проценты — это один из методов усмирения инфляции.

- У вас есть действующий кредит? Тогда вам должна греть душу мысль о том, что долг понемногу обесценивается и становится не таким напряжным.

- Если же вы хотите взять кредит по сегодняшним ставкам, просто посчитайте переплату за все годы. Есть ли уверенность в том, что через несколько лет окупятся такие расходы на заёмные средства?

- Для тех, кто закопался в кредитах и не может их больше оплачивать, мы предлагаем бесплатную консультацию по списанию долгов. Заявку на консультацию с кредитным юристом можно оставить здесь.

Также друзья, не забудьте подписаться на наш канал и включить уведомление, чтобы не терять следующие интересные статьи.

Для этого вернитесь на главную страницу и нажмите на колокольчик.

Читайте другие материалы о финансах, кредитах и банкротстве на нашем канале: