При этом, во всех трех вариантах есть "подводные камни".

Ситуация, как на рынке аренды недвижимости, так и при продаже и покупке совсем неоднозначная и различается по регионам.

В столице, цены на аренду квартир выросли из-за возврата сбежавших в 2022 году "релокантов". Был момент, что и квартиры припали в цене и спрос на аренду снизился. Но любой сфере всегда бывают спады, а потом взлеты. Недвижимость не исключение. Льготная ипотека подстегнула спрос, цены росли, но халява закончилась и все...

Как просчитать, что выгоднее сейчас: сдавать квартиру (если конечно она у вас "лишняя") или все таки продать. Но чтобы деньги приносили при этом пассивный доход.

Банки на данный момент очень "добрые", можно спокойно положить депозит на полгода - год, под 18% годовых, а то выше.

В ближайшее время (уже в конце июля), скорее всего, ЦБ еще повысить ставку на 1-2 пункта, и вклады под 20-22% станут реальными.

То есть, можно спокойно положить 10млн, к примеру вырученные за продажу квартиры. Но только в разные банки, не более1.4 млн. (это уже с процентами на перспективу), через год вы заработаете, ничего практически не делая - 2млн.р..("грязными"). Да, придется заплатить налог (его вам налоговая выставить потом автоматом, ни каких сведений подавать не надо)13% с превышения полученного доход на вкладе свыше 1млн. р., при ставке ЦБ если 16%, то необлагаемая сумма будет 160т.р.. 2 000 000 -160 000 = 1 840 000 х13%, получится 239 т. р. налога. Кажется вроде много, но чистыми останется 1 761 000.

А даст ли вам столько, сдаваемая в аренду квартира, стоимостью 10 млн. р.. Уверен, что даже в Москве, а это 1-2 комнатная квартира, явно не потянет на 150-200 т.р. аренды в месяц. Хорошо, если 50-60 т.р. в среднем, то есть не более 5-6% годовых, в еще налог, текущие расходы.

При сдаче квартиру в аренду, предостаточно неожиданных нюансов. Не факт что все время в ней будут жить квартиранты, простои бывают у всех. Арендаторы могут не только "ушатать" вашу квартиру,

затопить соседей,

но просто вас кинуть, со мной это случалось неоднократно:

Хорошо, если квартира будет расти в цене, увы, в текущих условиях (понятно, что они изменятся) при неподъемной ипотеке под 20%, я жду скорее наоборот, падения цен на недвижимость. Спрос увеличится только при падении ставки или снижения цен

Сам недавно пытался продать трехкомнатную квартиру(не в Москве, но думаю, что в столице тоже не все так просто). Весь процесс занял почти полгода, при этом пришлось снизить цену почти на 15% от рыночной.

Если ваша квартира дает вам стабильный доход на уровне 8-10% годовых (от стоимости самой квартиры) и выше, то лучше и не заморачиваться, лучше "синица в руках, чем журавль в небе". Особенно, если у вас дорогая недвижимость, в прямом смысле этого слова, то ставка аренды к примеру в 200т.р. вполне нормально, если ваша квартира стоит 30 млн.

От "неликвидной" недвижимости лучше избавляться, ведь это просто замороженные деньги, не приносящие или дающие совсем небольшой доход.

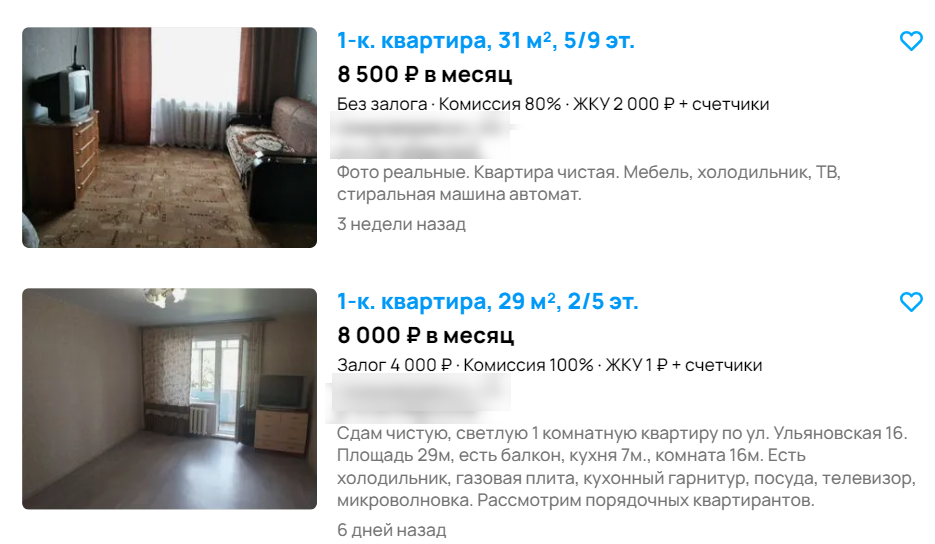

На периферии с арендной еще сложнее, а с учетом отъезда части мигрантов, ставки совсем невысокие. К примеру у нас в городе можно снять самую простую однушку за 10т т.р, плюс коммуналка, если поискать можно найти и за 7-8 т.р.. Это еще цены подросли, в прошлом году от 5т.р. реально было снять

Такая квартира стоит примерно от 2 млн.р. , точно не в новостройке, со временем ликвидность ее будет только падать. Вот такие есть смысл продавать, доходность менее 5%.

Сразу отмечу про "подводные камни" при продаже квартиру, если вы ее использовали в коммерческих целях, то есть получали доход от сдачи в аренду, и при этом у вас все проходило по договору официально, то придется подать декларацию и заплатить налог 13% для физлиц, а ИП (на упрощенке 6%), не важно сколько в собственности была квартира, нет никаких льгот. Если считаете, что нигде "не засветились", то скорее всего, при условии владения квартирой более 5-ти лет, налог не придется платить. Есть варианты и после 3-х лет:

Так что возьмите на заметку.

Что делать с деньгами. Как я отметил выше, оптимальный вариант на данный(подчеркну) момент, это депозит на максимально возможный срок при самой больших процентах по вкладу. Вопрос времени, и ставки будут падать, может через три месяца, а может через полгода.

Покупать ли валюту, какую выбрать, "токсичную" или "дружественную" ?

Смысл есть, только если у вас есть возможность приобрести именно наличные, в надежде, что рубль обесценится (а так все равно всегда происходит)

и сыграть на разнице курсов, то есть по минимуму купить и по максимуму продать, И так можно делать постоянно (сам так делаю вполне успешно)

Что касается "токсичности", речь о долларе и евро. Про депозиты забываем, храним только в банке, но стеклянной, это чтобы мыши не погрызли (не шутка).

Если переживаете, что отменят, запретят или конфискуют, то можно присмотреться к "дружественным"( на данный момент, что дальше будет никто не знает) например к китайскому юаню (я почему-то не слишком ему доверяю, китайцу могут поднять или опустить курс,, как им выгодно). И неплохой вариант - дирхам ОАЭ, почти всегда его курс 3.67 за доллар и уже много лет не меняется, строго привязан. На эти валюты даже могут капать небольшие проценты на депозитах.

Кстати, юани и дирхамы во многих странах можно обменять на местную валюту и даже расплачиваться, как долларом с евро.

Какова вероятность, что вы точно выиграете, купив валюту. Да, она велика, но не гарантированная. Курс может прыгать в разные стороны, можно потерять на марже.

Поэтому, деньги вырученные за квартиру (если вдруг продали), можно потратить на новую недвижимость, только при условии очень выгодной цены (а ситуация сейчас идет на снижение) или вам просто нужно.

Я бы присмотрелся к депозитам в банках, в перспективе на год на 18-20% годовых. Есть один немаловажный "подводный камень" и тут, Если вдруг срочно понадобятся деньги, всякое в жизни бывает, то закрыв досрочно вклад, останетесь без дохода. Тут есть два решения, разбить на много вкладов или накопительный счет, но проценты на нем ниже и ставка может изменяться в любой момент, зато проценты остаются.

Чем хороша валюта, она ликвидна, в отличии например от недвижимости, которую очень быстро не продашь, если нужны срочно деньги, легко поменять на рубли. Может 20-30% свободных средств и стоит пропорционально вложить в валюту, хоть "токсичную" или "дружественную", какой больше сами доверяете.

Какой можно сделать итог.

Идеального решения не бывает, если бы все было просто в нашей жизни, то все были кругом богатые и довольные. Но увы, так не бывает.

Везде есть риски, любые решения вы принимаете сами, делайте так, как считаете удобно и выгодно именно для Вас!

А я лишь сделал небольшой расклад по текущей ситуации, может кому и пригодится.

Всем здоровья, добра и удачи!