Есть широко известная схема для начала инвестиций - вложить ту часть денег, которую не жалко потерять. Кто-то говорит про ежемесячные 5%, 10%, кто-то считает сразу в рублях и предлагает вкладывать по 10 000 руб. или более рублей в месяц.

Я возьму для примера 10 000 руб. и расскажу про главный обман/ошибку и как этого избежать.

Начну с подводящего упражнения, а именно с напоминания о том, благодаря чему зарабатываются деньги на фондовом рынке:

прибыль идет, когда существующая цена акций в портфеле выше цены покупки и когда цена снизившегося актива не перекрывает существующей прибыли, т.е. теряете меньше, чем зарабатываете.

Убыточные позиции бывают и это нормально, потому, что никто не знает, где цена окажется в следующую секунду и поэтому обрубать приемлемые убытки до того, пока они не превратились в неприемлемые убытки - нормально.

Если среди вас есть фанаты того же Баффета, то вы в курсе, что откровенные убытки он резал и выходил из этих позиций + я уверен, что большому количеству он не дал разрастись до каких-то заметных масштабов.

Повторю, деньги зарабатываются на рынке не благодаря растущим финансовым показателям компаний, а благодаря росту акций этих компаний. Если компания цветет, а акции этой компании в портфеле показывают -30%, то ты проиграл.

Банально? Возможно. Но это настолько ценно, что словами не передать.

Перейду далее. Ежемесячные вливания денежных средств должны в перспективе иметь смысл. Вы ведь хотите, чтобы это имело смысл? Под вашим постоянным "не жалко потерять" кроется мечта поднять на этом бесконечно много? И это нормально, тут все ради денег.

Когда вы организовываете стабильный денежный поток на рынок и при этом никак не ограничиваете потенциальные убытки, то вы рискуете всем ради ничего.

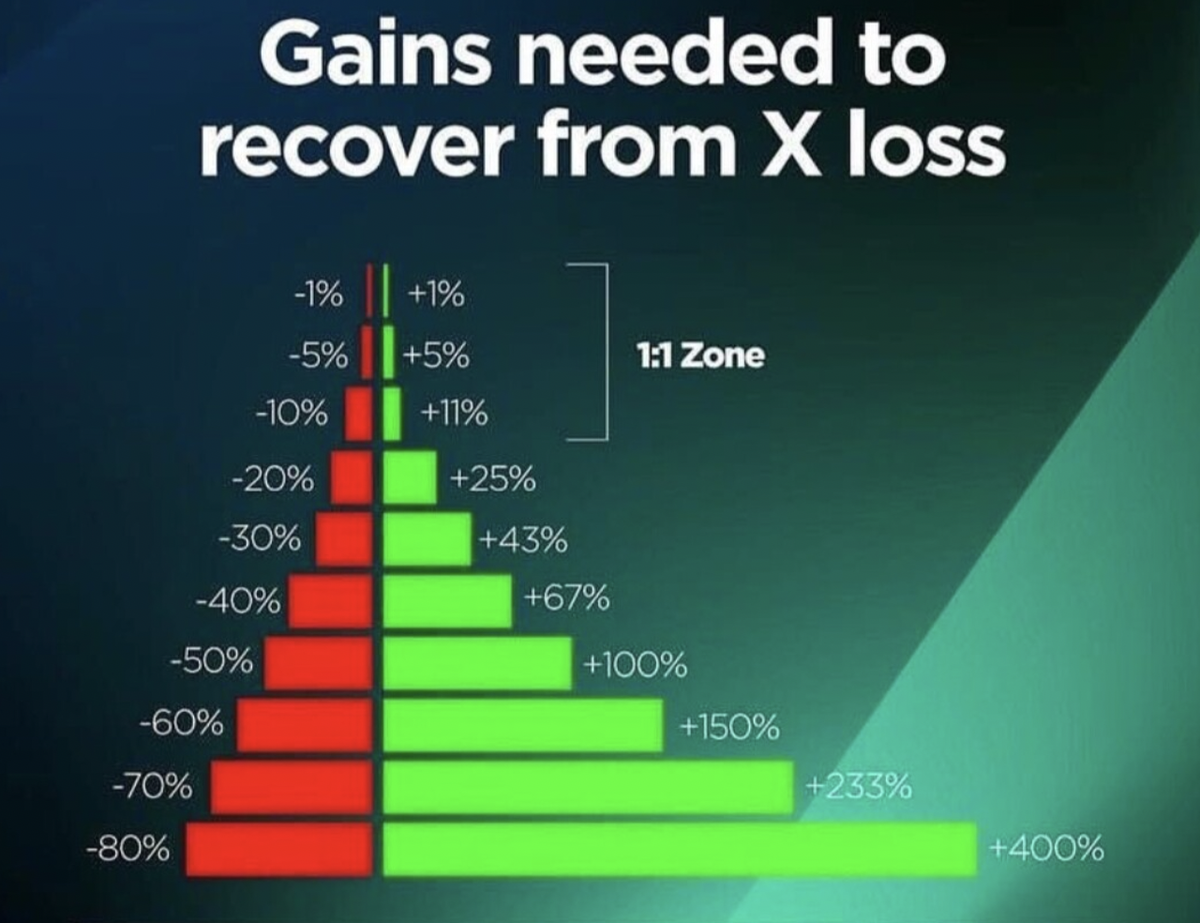

Чтобы восполнить 30% убытка, надо 43% прибыли, чтобы восполнить 50% убытка надо 100% прибыли, чтобы восполнить 70% убытка надо 230% прибыли, а сколько надо процентов прибыли, чтобы восполнить потерю всего?

Это должен быть джекпот джекпотов.

Поясню.

Представьте сильный пожар, в котором на грани смерти 75-летний дед и при его спасении есть огромная вероятность погибнуть, за ним бежит 30-летний пожарный в расцвете сил. Пожарный спасает, но сам погибает. Дед после этого живет еще пару лет и тоже помирает.

Что мы получили? Все ради ничего. Сколько мог спасти пожарный жизней и сколько эти спасенные жизни могли сделать?

А теперь представим ту же историю, но пожарный ценой собственной жизни спасает младенца, у которого вся жизнь впереди, который может изменить жизни миллионов людей.

Этот обмен, если его так можно назвать, имеет смысл.

Теперь первый и второй случай помножьте на тысячу и посмотрите, какие результаты вас ждут на длинной дистанции. В первом случае закончатся физически развитые и перспективные + некому будет спасать младенцев, по параболе все пойдет вниз. Во втором случае дети будут расти, заводить семьи и так далее.

Вероятность выживаемости общества во втором случае растет и это объективно.

Дак вот на бирже тоже все имеет свою вероятность.

Пересиживание убытков вероятность получения прибыли не увеличивает, а срезание убытков вероятность прибыли увеличивает.

Перейду к ежемесячным вложениям в 10 000 руб.

На первом этапе это действительно 100% от той суммы, которую не жалко потерять и логически все сходится. Ошибка начинает нарастать снежным комом в процессе ежемесячного пополнения.

Через 10 месяцев эта сумма уже будет равна 100 000 вложенных рублей и -50% на счете будет равно -50 000 руб., что в корне не сходится с изначальными максимальными потерями в 10 000 руб.

То есть вы, что логично, согласны на потерю 10 000 руб., что как бы не жалко, но в итоге рискуете вложенным всем. Вы отправляете деньги в надежде их приумножить, а не просто в топку. Если перед тем, как отправить деньги на фондовый рынок, вас все время бы уведомляли о том, что они 100% сгорят, вы бы продолжили туда вкидывать ежемесячно? Человек никогда не будет заключать заведомо убыточной сделки. Вы можете сомневаться в позитивном исходе, но надежда теплится в душе до последнего.

Как избежать?

Фондовый рынок линейное место, когда речь идет о размере позиции и ограничению потенциальных убытков, то есть учету рисков.

Представим, те же 10 т.р., которые не жалко и ваша задача на первоначальном этапе дойти от 50 т.р. до 100 т.р. с ограниченными потерями. Самое лучшее, что можно в таком случае сделать - это просто складировать деньги на брокерском счете, ничего не покупая, так как 10 т.р. от 30 т.р. равняется 30% и при потери этой суммы для восполнения требуется 43% прибыли.

Если ваш портфель 50 000 руб., то 10 000 руб. от него составит 20% и это тот самый минимум, который максимально приближен к значению 1 к 1, где для восполнения потерь надо примерно столько же заработать.

Если на 50 т.р. открыть 5 позиций, то каждая составит 10 т.р., максимально допустимое значение убытка у нас 10 т.р. и это значит, что каждую позицию мы можно ограничить -20% убытка на позицию и -4% на портфель и если все акции в портфеле в моменте развернутся, то ваши потери будут под контролем и вы потеряете то, что вам терять не жалко - 10 000 рублей.

Можно открыть 10 позиций по 5 тысяч и ограничение убытка на позицию тоже составит -20%, а на портфель одна позиция будет грозить потерей -2% и здесь так же, что если все акции развернутся, то потери будут под контролем.

Поиграйте с этими значениями.

Теперь я ускорюсь. Когда сумма пополнений дойдет до 100 000 руб., то значение в 10 000 руб. будет равняться 10% от портфеля, а это, как вы помните зона 1 к 1 и тот общий размер убытка на портфель, к которому надо стремиться. Здесь разбиваете позиции, как угодно, но помните про общие потери, которые должны ограничиться 10 тысячами или 10%.

А что дальше?

А дальше вы уже должны понять математическую магию ограничения убытков, привыкнуть к мысли максимальной потери в -10% и строить стратегию от нее.

Портфель пополнился до 120 000? Отлично, 10% это 12 000. Портфель стал 500 000 руб.? Отлично, 10% это 50 000 руб. Портфель стал 1 000 000 руб.? Отлично, 10% это 100 000 руб., это все та же безопасная зона 1 к 1.

Несложными, но растянутыми действиями по времени вы сможете избежать ловушки потери всего и приумножить свой капитал.