Не смотря на все завывааааания всепропальщиков, в России народ и юрлица без всякого опасения наращивают кредитную нагрузку. Что, как минимум, означает что те кто берут кредиты, верят в свой завтрашний день. Далее информация от Spydell_finance с моими комментариями.

Физические лица / домохозяйства

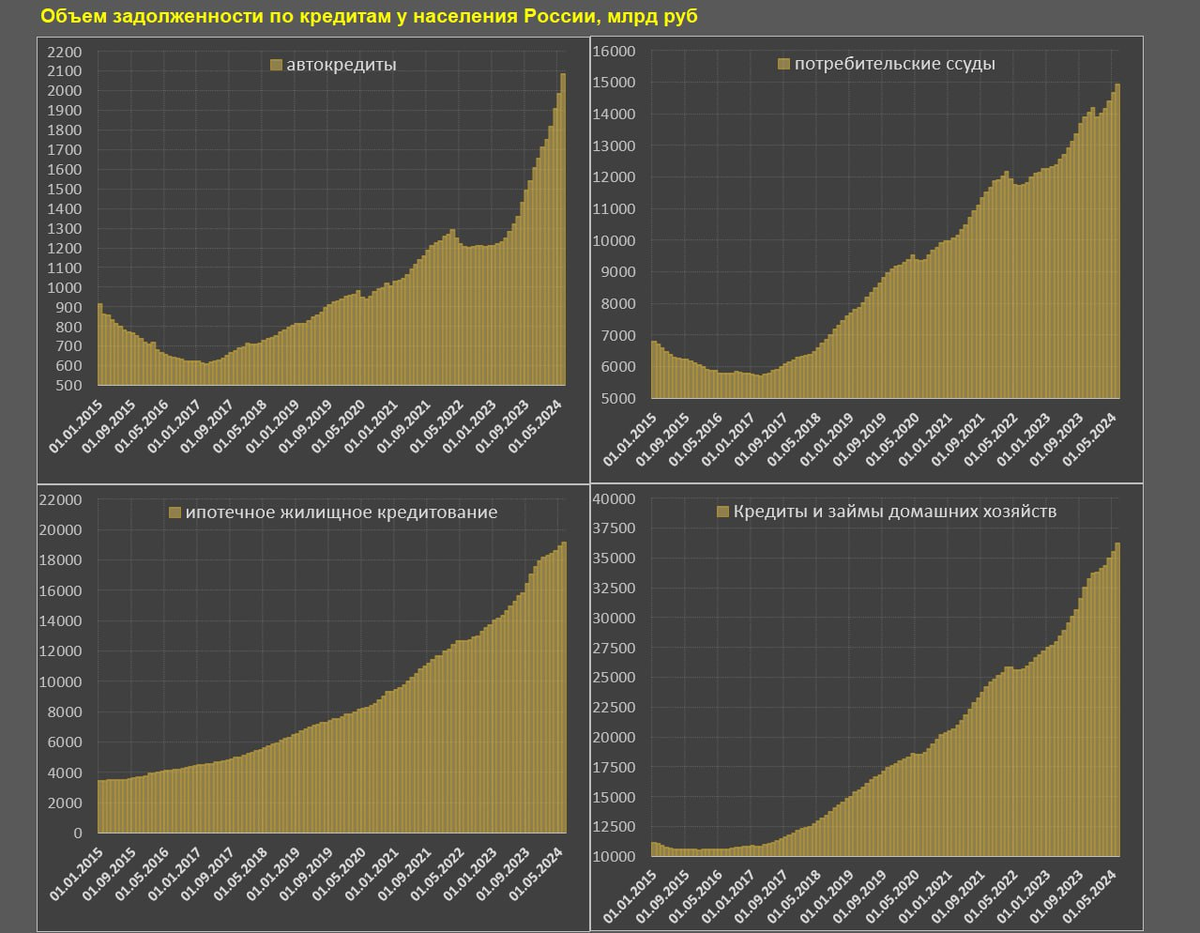

Автокредитование увеличилось почти на 100 млрд руб за месяц до 2.1 трлн руб– больше, чем когда-либо в истории. Для сравнения, среднемесячный прирост в период низких ставок янв-июл.23 до первичного ужесточения ДКП в авг.23 был всего 31 млрд в месяц, а в 2021 всего 19 млрд.

За первые 5 месяцев автокредитование увеличилось на 371 млрд (~4% м/м в среднем) vs 111 млрд годом ранее (~1.77% м/м) и 86 млрд в 2021 (~1.61% м/м).

Разумеется, в росте объёмов автокредитов немаловажную роль сыграло практически удвоение стоимости автомобилей. Но даже этим объяснить резкий взлёт автокредитования невозможно. Как минимум, к новому уровню цен все уже привыкли.

Потребительское кредитование выросло на 291 млрд за месяц – второй лучший результат в истории после ажиотажного авг.23 (+314 млрд) и лучший май за все время, приближаясь к 15 трлн непогашенного долга.

За первые 5 месяцев потребительское кредитование выросло на 1042 млрд (~1.46% м/м) vs 652 млрд в 2023 (~1.02% м/м) и 741 млрд в 2021 (~1.43% в месяц).

Рост потребкредитов напрямую связан с другим видом кредитования.

Ипотечное кредитование нарастили на 326 млрд – максимум с окт.23 и выше пиковых темпов в 2021. Прирост идет последовательно 4 месяцев подряд, начиная с января. Общий баланс непогашенных ипотечных кредитов – 19.2 трлн.

За первые 5 месяцев ипотечное кредитование увеличилось на 1065 млрд (~1.05% м/м) vs 1227 млрд в 2023 (~1.69% м/м) и 1005 млрд в 2021 (~2.04% м/м).

Фактически, покупая квартиру/дом в ипотеку, граждане сразу берут потребкредит на ремонт и обустройство. Является ли такая высокая кредитная нагрузка разумной? Для каждого домохозяйства "разумность" получается разная, при этом никакого провала по платежам не происходит - то есть абсолютное большинство получателей кредита, как это было за всю предшествующую историю, аккуратно расплачивается за взятые заёмные средства. Что, как минимум, означает наличие доходов, из которых погашаются кредиты.

Совокупное кредитование выросло на 713 млрд – сопоставимо с окт.23 и третий лучший результат в истории после аномальных авг-сен.23 (927-978 млрд).

С начала года совокупное кредитование выросло на 2.4 трлн (~1.37% м/м) vs 1.96 трлн в 2023 (~1.40% м/м) и 1.84 трлн в 2021 (~1.72% м/м).

Сравнение с 2021 не случайное, т.к. это был докризисный кредитный бум, а в 2023 за первые 5 месяцев ключевая ставка была 7.5% vs 16% в 2024. С авг.23 были множественные попытки ужесточения стандартов кредитования, но ничего не помогло – темпы кредитования запредельные.

Санкции, говорите? Так они если что и ограничили, то возможность гражданам тратить заёмные средства на Западе - покупая западные автомобили, отправляясь в отпуска туда же, потребляя прочие продукты и услуги западных стран. Десятки миллиардов УЕ (долларов и евро) за пару лет прошли мимо западных юрисдикций, наказав в первую очередь западных же производителей товаров и услуг.

Юридические лица

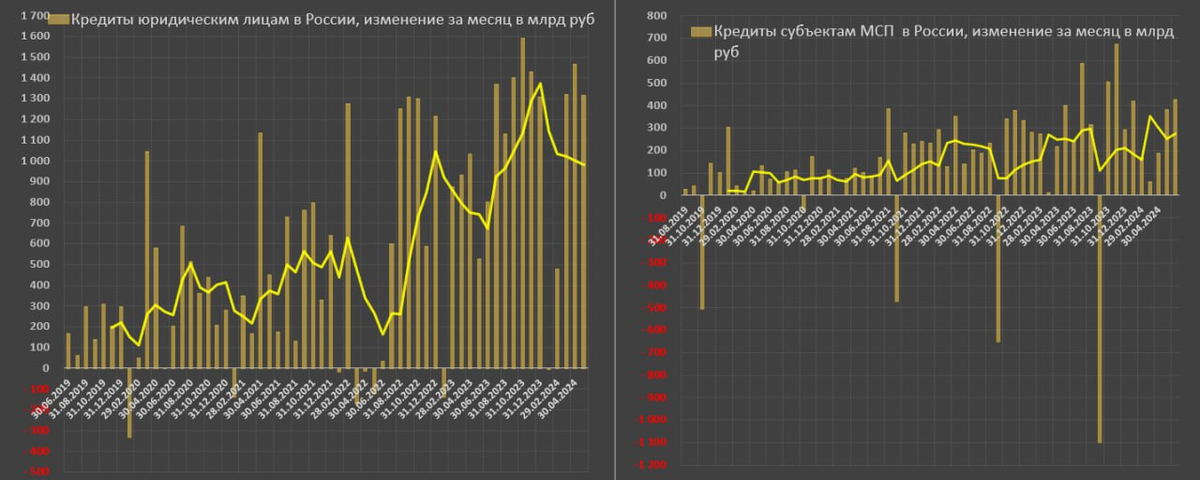

В мае чистый прирост кредитования юрлиц (нефинансовые организации + прочие финансовые организации за исключением банковских структур) составил 1.3 трлн руб среди рублевых и валютных кредитов с устранением курсовых колебаний. За последние три месяца прирост составил 4.1 трлн или 1.37 трлн в среднем за месяц, общий долг – 78.4 трлн.

До 2022 никогда в истории не было даже двух месяцев подряд с приростом кредитования юрлиц свыше 1 трлн, а сейчас затяжная серия является уже нормой.

Понятно, что спрос юрлиц на кредиты есть следствие удовлетворения выросшего конечного спроса, а его создают в любой экономике всего два вида покупателей

- физические лица

- государство

Про физлица сказано выше, а рост госспроса вызван СВО (рост ВПК) и расширением инфраструктурного строительства. При этом всё больше и больше циклов оборота денег замыкается внутри страны в процессе импортозамещения, генерируя дополнительный прирост спроса и предложения.

Однако есть нюанс. Такая схема экономического стимулирования в существующей экономической и политической системы России приводит не только к росту реального производства (в любом смысле этого слова) но и к перекачке средств в финсектор России за счёт процентных расходов, зачастую избыточных для целей экономического развития.

Избыточные процентные расходы к концу 2024 оцениваются в 3.5-3.7 трлн руб. Основной риск заключается в падении маржинальности и росте плохих долгов, но пока держатся за счет внутреннего ресурса устойчивости при относительно высокой прибыли и на фоне высоких темпов роста номинальной выручки.

Расходы бизнеса на процента это доходы банковской сферы. Для сохранения устойчивого развития процентные сверхдоходы должны быть изъяты из банков и вновь направлены на стимулирование экономики.

В добровольном или принудительном порядке.

Иначе "процентный пузырь" может лопнуть с весьма печальными последствиями.