Всем привет!

Вот и прошел ровно месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что произошли с ним за это время.

Основной фактор, влияющий на облигационный рынок, это ключевая ставка, которую Банк России ожидаемо оставил на прошедшем заседании на уровне 16%.

В базовом сценарии Банк России повысил прогноз средней ключевой ставки в 2024 и 2025 годах до 15,0–16,0% и 10,0–12,0% соответственно. Это значит, что если в этом году ставку и будут снижать, то не сильно и не очень быстро/не скоро. Ожидания аналитиков о снижении ставки сместились со 2 квартала на 3-й. При этом Набиуллина не исключает, что ставка до конца года может оставаться на уровне 16%.

Тут показателен пример ФРС, который тоже задрал ставку до максимальных за последние десятилетия уровни и отказывается ее снижать.

Поэтому предлагаю держать в голове базовый сценарий в сочетании с риском более длительного удержания высокой ставки. Т.е. исходить из того, что обозначенные ЦБ прогнозы по ставкам это тот минимум, что мы можем увидеть.

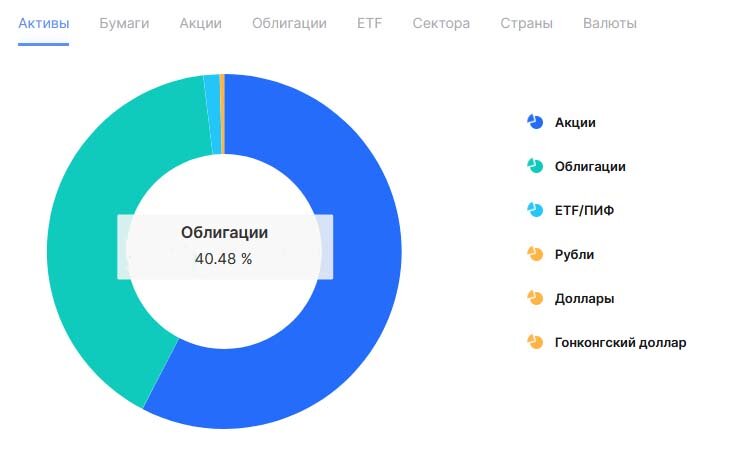

Структура портфеля

По сравнению с началом апреля доля облигаций в портфеле выросла незначительно с 39,74% до 40,48%. Произошло это преимущественно за счет частичного переноса денег с накопительных счетов на брокерские для увеличения доли флоатеров и облигаций с фиксированным купоном от 17%. К сожалению, в текущей ситуации темпы реинвестирования у меня упали за счет потери работы, а новую я пока не нашел.

Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье от 4 апреля:

- Замещающие облигации - увеличить долю в случае разумного снижения курса доллара или навесе предложения при новых замещениях.

- Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2% и выше.

- Длинные ОФЗ - начал потихоньку подкупать с купонов/дивидендов на основном счете, но пока душа не лежит, чтобы прям начать активно наращивать долю.

- Корпоративные облигации с фиксированным купоном - только точечные покупки с относительно высоким купоном (от 15,5%) на 2-3 года.

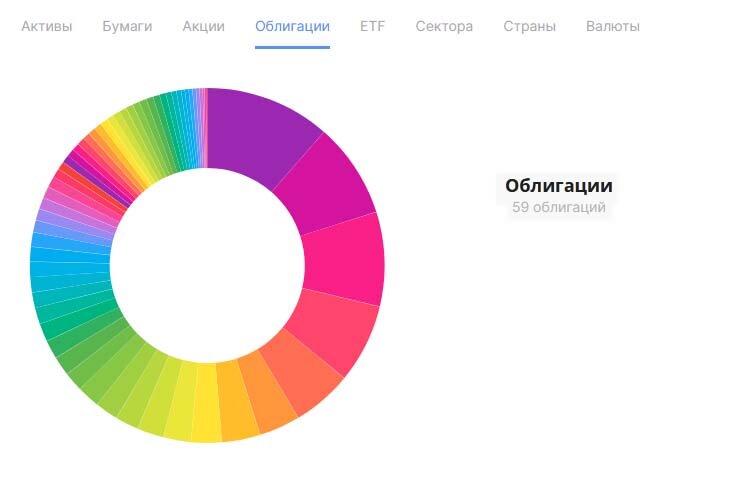

Итак, что со структурой и количеством выпусков облигаций?

Количество облигационных выпусков увеличилось с 56 до 59 выпусков за счет докупки новых более интересных выпусков.

Замещающие облигации (11%, -0,9%)

Курс доллара держат плюс-минус на одном уровне, поэтому за прошедший месяц приобретения замещающих облигаций не было.

Доля замещающих облигаций небольшая, хотелось бы увеличить на случай ослабления рубля хотя бы до 20%. Для этого желательно выполнения одного из двух условий - либо снижение курса доллара, либо замещение новых выпусков, которые бы создали давление на котировки выпуска.

Длинные ОФЗ с постоянным купоном (0,7%, +0,3%)

Индекс RGBI продолжает свое снижение. Потенциально можем дойти в район 110 пунктов.

После комментариев ЦБ котировки длинных ОФЗ после небольшого отскока вернулись к дальнейшему снижению.

За месяц доходности большинства выпусков подросли на 0,5%. Эффективная доходность (при реинвестировании купонов под текущий процент) к погашению ОФЗ 26243 составляет 14%.

Конечно на деле с учетом налогов и потенциального снижения ключевой ставки в будущем реальные доходности даже с учетом реинвестирования окажутся ниже. Однако уже сейчас можно на 10+ лет зафиксировать купонную доходность на уровне 12,7%, купив ОФЗ 26243 или 26244.

Соответственно, я для себя решил, что окно для начала покупок длинных ОФЗ открыто и можно начинать потихоньку наращивать их долю в портфеле.

Но увеличивать долю планирую постепенно преимущественно за счет реинвестирования поступающих купонов и дивидендов. За прошедший месяц добирал только в последние дни, когда стоимость ОФЗ вернулась к минимумам.

Я решил ограничиться двумя наиболее доходными выпусками, так как нет задачи распределить выплаты от купонов равномерно по году.

При этом эти два выпуска обеспечивают по 1 выплате в квартал, что кому-то покажется достаточно удобным.

Надеюсь, что к следующему отчету получится как минимум довести долю длинных ОФЗ с текущих 0,7% до 2%.

Облигации флоатеры (54,3%, -0,1%)

В текущей ситуации высокой ставки флоатеры с премией к ключевой ставке или RUONIA дают одну из лучших доходностей среди облигаций.

Если честно, то удивился тому, что доля флоатеров в портфеле незначительно сократилась. По всей видимости, это связано с тем, что новые деньги, заведенные на счет, в большей степени пошли в выпуски с высокой фиксированной доходностью (о них поговорим ниже).

В течение месяца продал флоатеры Норникеля, коих было совсем немного и Россети Ленэнерго. Деньги переложил во флоатеры Балтийского лизинга. Также частично под него пришлось продать ГТЛК и Бинофарм. Еще купил флоатеры Кармани с купоном КС+4%. Доля относительно большая, надеюсь, что не дефолтнутся.

Также нарастил долю флоатеров ТрансФин М (КС+2,5% с полугодовыми выплатами) - идея фиксировать высокую ставку на пол года вперед. Думаю, что на данный момент мне собранной позиции хватит.

Как видите, ниже чем +2% к КС я стараюсь сейчас флоатеры не брать. А это купонная доходность от 18%.

С учетом заявлений ЦБ, что двухзначные ставки надолго, считаю, что флоатеры по-прежнему интересны и буду стараться брать новые выпуски, удовлетворяющие критерию от +2% к ключевой ставке.

Корпоративные облигации с фиксированным купоном (34%, +0,7%)

Облигации с фиксированным купоном продолжают оставаться под давлением. Многие новые выпуски достаточно надежных эмитентов с рейтингом ruА и купоном 15,5-16% после размещения уходят ниже номинала.

За последние месяцы существенно сократил количество старых выпусков корпоративных облигаций. Почти все пришлось продавать в минус, который пойдет на покрытие дохода от купонов и хотя бы немного позволит сэкономить на налогах.

При этом от покупки новых выпусков не отказываюсь, стараюсь брать с купоном не ниже 16%.

Выбывшие выпуски:

- МВ Фин 1Р1 - погашен

- ЕвТранс2Р1 - обменян на ЕвТранс2Р2, продан по 100,87-101%, когда стало понятно, что можно взять аналогичный новый выпуск по номиналу

- Самокат 01 - продан по 105% с целью переложиться в новые выпуски.

- Самолет Р13 - продан в минус и переложен в Бруснику 2Р02 с аналогичным кредитным рейтингом, но более высоким купоном и примерно по той же цене.

Новые выпуски:

- ЕвТранс2Р2 - взят на первичном размещении по номиналу вместо проданного ЕвТранс2Р1. Текущий купон 17% на год, потом лесенка каждый год -0,5%.

- ДАРС Девелопмент 1Р2 - купон 17,5% по 99%

- Котрол лизинг 1Р2 - на первичке + на размещении по 100,5%. Купон 18,25%

- АСВ 1Р2 - ниже номинала, купон 20%

- ТелХол Б2-6 - купон 16,05% по цене ниже номинала

- С-Принт 01 - на первичке, дали совсем мало, нужно продать потом будет. Купон 20%.

Как видите, все в соответствии с планами - точечные покупки с купоном от 16%.

Денежный поток от купонов

Основное плюс облигаций по сравнению с акциями - стабильный и предсказуемый денежный поток. При текущей ставке вы в среднем получаете 1-1,5% от их суммарной стоимости в месяц. Я специально не подбираю облигации под месяца выплат, тем не менее за исключением одного-двух месяцев выплаты достаточно стабильные.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 40% выполнена. Это, конечно, ни как у Грефа, у которого вообще 60% капитала в облигациях.

В текущих условиях свободные средства, которые в условиях отсутствия работы сократились, планирую направлять преимущественно в облигации. В принципе не вижу проблемы, если их доля превысит 40%. Опять же, если ориентироваться на исторические данные, лучшее соотношение прибыль/риск достигается при доле облигаций в портфеле от 30% до 50%.

Какой приоритет на данный момент:

- Замещающие облигации - увеличить долю в случае разумного снижения курса доллара или навесе предложения при новых замещениях.

- Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2% и выше.

- Длинные ОФЗ - перехожу к регулярным покупкам на купонные и дивидендные выплаты. Процесс набора позиции будет растянут во времени.

- Корпоративные облигации с фиксированным купоном - только точечные покупки с относительно высоким купоном (от 15,5%) и сроком погашения через 2-3 года.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку.

Но если инфляция не будет снижаться и ЦБ будет держать ставку на высоких уровнях, то эти облигации опять проиграют рынку, как уже было в 2023 году.

Альтернатива облигациям

В качестве альтернативы облигациям с учетом того, что я по вкладам уже вышел на налог, приходится искать новые варианты вложений. В качестве инструментов вложения средств добавились:

1. Профиты (15% в первые два месяца, налогом не облагается) - программа лояльности от Финуслуг с начислением на ежедневный остаток в кошельке.

2. Накопительное страхование жизни от Ренессанс жизнь - 19% на 3 месяца (налогом не облагается)

При этом считаю, что вклады, по-прежнему, являются одним из лучших вариантов, особенно, если вы еще не попадаете на налоги.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи) - выбираю с максимальной ставкой на 3 или 6 месяцев.

По моей партнерской ссылке первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%).

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Действие акции продлили до конца июня 2024 года.

Реклама. ПАО «Московская Биржа». ИНН 770207784

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги:

Да и вообще, считаю, что если у вас есть кредитка, то грех на ней не заработать:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.