На днях решил проверить свой рейтинг на сайте nbki.ru и выяснил, что тот момент к которому я стремился с начала года наконец случился. Мой рейтинг уехал в неблагонадежную красную зону, и это якобы напрямую влияет на вероятность выдачи новых займов или кредитных карт в различных банках.

На что же этот рейтинг влияет на самом деле? По большей части ни на что - у каждого банка есть своя система скоринга, которая использует различные алгоритмы, помогающие принять решение по каждому заявлению - одобрять кредитный продукт или нет. У меня сильное убеждение что цифры рейтинга различных агентств (а они у каждого агентства заметно отличаются) в расчет не принимается вообще.

При этом, если вы уже сталкивались с одобрением кредита по вашему заявлению, то наверняка сталкивались с необходимостью согласиться на то что, по вашим данным будет запрошена кредитная история. И будьте уверена - она обязательно будет запрошена. Но что же смотрят банки в этой истории?

Для того чтобы понять какая информация влияет на решение банков, достаточно заказать свою кредитную историю. Сделать это можно быстро и бесплатно, следую подсказкам на Госуслугах по ссылке:

По ссылке "Запросить список БКИ" вам предоставят отчет - в каких сторонних бюро можно получить данные по вашей истории. У меня например получился такой список:

- АО «НБКИ»

- АО «ОКБ»

- ООО «БКИ КредитИнфо»

- АО «БКИ СБ»

В каждом БКИ вы можете 2 раза в год заказать бесплатно свою историю. НБКИ - самый популярный вариант, но я уже заказывал у них справку в начале этого года, второй раз запрошу под конец года соответственно. В этот раз для обзора заказал справку в АО "БКИ СБ", они оказывают услуги по ссылке.

Формирование отчета занимает 5-10 минут, после чего можно скачать PDF файл, который содержит разделы:

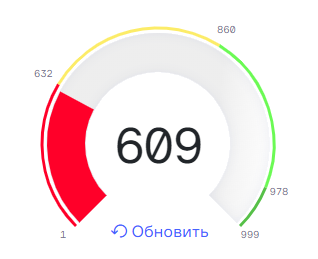

- Индивидуальный рейтинг:

Как видно сам рейтинг выглядит позитивней чем аналог от НБКИ, что при этом учитывается, как ведется расчет - черт его знает.

- Информация о запросе - пара внутренних идентификаторов вашего запроса.

- Данные субъекта кредитной истории - ваши персональные данные.

- Сводная информация по договорам субъекта - самый важный раздел в отчете. Банки в сводной таблице видят ваши действующие и закрытые кредитные договоры, каждый факт просрочки по ним. Общие объемы долга по договору и текущее состояние ваших обязательств.

- Детальная информация по договорам субъекта - расшифровка по всем вашим кредитным договорам, если данных в сводной таблице вдруг оказалось недостаточно.

- Сведения о заявках на кредит - второй по важности раздел. Банки тут анализируют как часто и в каких объемах вы запрашивали кредитки или займы в различные организации. Эта информацию напрямую влияет на решение каждого банка о предоставлении вам займа.

- Сведения об источниках формирования КИ - выглядит как перечень организаций-банков, кто предоставлял свою информацию по вашим кредитам, бесполезная информация.

- Сведения о запросах кредитной истории - история запросов по вашей истории от различных кредитных организаций, подозреваю для самих банков информация бесполезная. А вот для нас вполне - можно оперативно выявить утечки или взлом, или просто несанкционированный вами запрос.

- Прочая справочная информация от БКИ - информационный раздел с ссылками на инструкцию и контактами.

Отсюда следует, что положительно повлиять на свой кредитный рейтинг можно только в двух направлениях:

- Строго соблюдать график платежей

- Не частить заявкам на новые кредиты

Эти два фактора напрямую влияют на ваш рейтинг, но даже высокий рейтинг не дает гарантию на одобрение нового кредита. У меня при рейтингах близких к 990 были отказы в кредитках в одних банках, а в других банках при красном рейтинге одобряли кредиты в 1 млн. рублей. Вывод тут простой - кредитным рейтингом можно пренебречь. А вот кредитную историю заказывать и анализировать нужно регулярно, хотя бы раз в квартал - все инструменты для этого есть.