Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

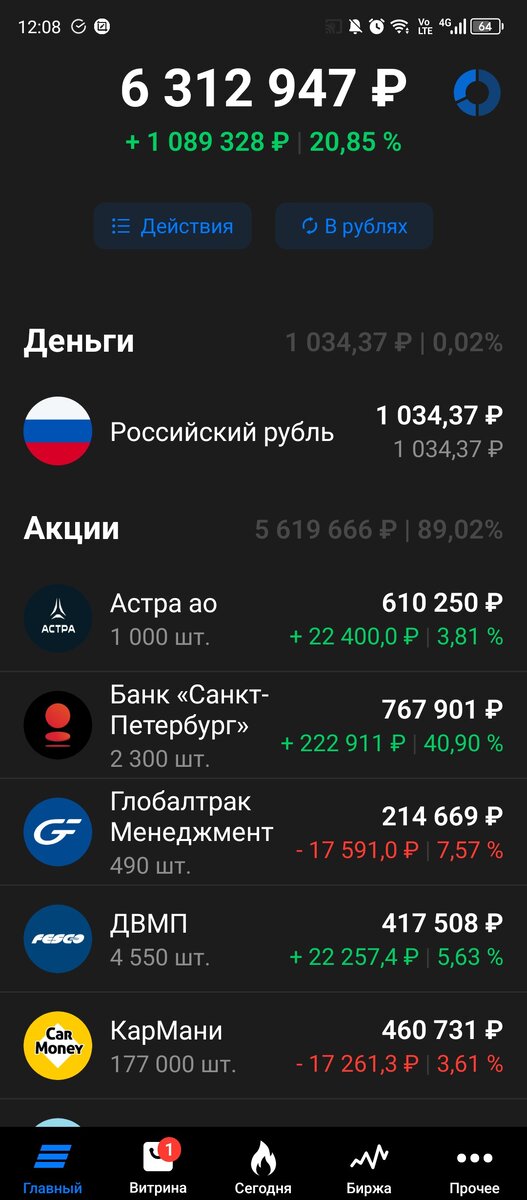

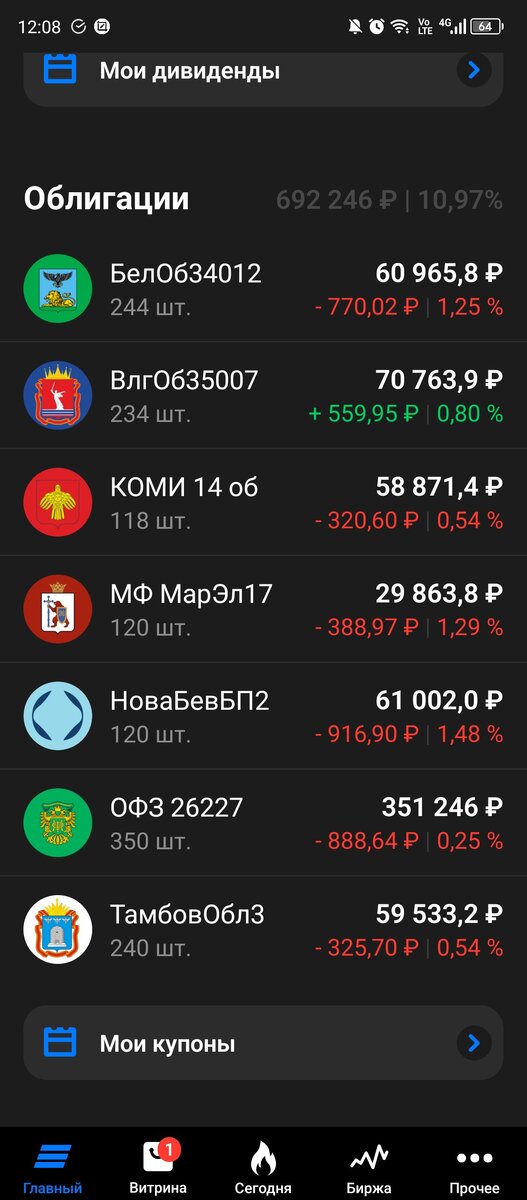

Подошла к завершению 128я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель за неделю подрос на 131 тысячу, а индекс Мосбиржи тоже подрос и закрылся в пятницу вечером на отметке в 3470,88 пунктов.

Продаж/покупок на неделе не планировалось, но все-таки они состоялись. Итак, в четверг из портфеля полностью выбыла вся Распадская, 1500 акций по цене 395,2 руб. за штуку. С учетом цены последней покупки (а Распадская у меня из портфеля выбывает и возвращается уже не первый раз) прибыль от сделки составила чуть больше 10 тыс. рублей.

Почему продала? Распадская в портфеле вроде как входила в собранный пул из восьми долгосрочных идей (за исключением Глобалтрак, НПК ОВК и Транснефти), но несколько из него выбивалась.

Выбивалась тем, что по сути это сырьевая компания, сильно зависящая от стоимости добываемого сырья, в случае с Распадской - угля. И тот факт, что уголь у Распадской исключительно коксующийся, а не энергетический, данного факта не отменяет.

Какая первичная идея в Распадской? Включение в список Мишустина, первая часть которого вышла в начале марта и включала российскую управляющую компанию Х5, которой, в свою очередь, владеет голландское юрлицо чьи дипозитарные расписки и торгуются (или уже нет?) на Мосбирже.

Сейчас в суде Минпромторгом уже инициирован процесс по передаче акций российского юрлица от голландцев с последующей расдачей резидентам для прямого владения. Аналогичная история будет и с Распадской, когда ее акции вернут от британского EVRAZ’а непосредственно Распадской с последующей передачей их физлицам, владеющим акциями Евраза.

Пока в списке Мишустина Распадской нет, но думаю это лишь вопрос времени. А вот что дальше? Дальше передача акций должна препятствие для выплаты дивидендов Распадской устранить т.к. при нынешнем положении дел они до иностранного акционера не дойдут, а осядут на счетах типа «С». Но вот тут вопрос к положению самой Распадской и общей экономическом ситуации с реализацией угля, пусть даже и коксующегося.

Во-первых, схема реализации. Ранее большая часть добываемого Распадской угля приобреталась собственно самим Евразом, при этом по рыночным ценам. С 2023 года из-за санкций на Евраз, а может быть и по другой причине (а может быть там все вместе) праздник этот для Распадской закончился и с реализаций приходится заморачиваться самостоятельно.

Во-вторых, уже общие факторы. Транспортировка.

Уголь наверно один из самых дешевых товаров если сравнивать, так сказать, по весу. И с его перевозкой, несмотря на квоты, до сих пор есть сложности. Да и будут еще долгое время так как настройка новых логистических коридоров дело не пары месяцев. А то, что на Мосбирже из угольщиков торгуются только Распадская и Мечел (да и тот не чистый угольщик), не значит, что в России они самый крупные. Насколько поняла ни тот ни другой не входят даже в первую десятку угледобывающих компаний в РФ.

И всем им нужно ежедневно пропихивать по железным дорогам десятки, а то и сотни тонн угля.

Ну и третий фактор - цена. Она падает. Китай договорился-таки с австралийцами и спрос на российский уголь со стороны по этой причине уменьшился вместе с ценами. В общем –то обычная ситуация для ресурсной отрасли – цена на ту или иную продукцию могут снижаться даже если инфляция растет.

И вот с учетом всех этих факторов после того, как дедлайн по списку Мишустина (1 квартал 2024) прошел, список появился, но без Распадской я и взяла данную бумагу на заметку посматривая в сторону других акций, но не находя интересных идей.

И вот во вторник услышав про SPO Астры

вспомнила похожие истории с Магнитом и Позитив Технолоджис. В чем похожесть? В разного рода негативе который приводил к длительному (больше одного дня) падению котировок. В случае с Магнитом это «зажатая» отчетность и непроведенное общее собрание акционеров с угрозами Мосбиржи переместить эмитента в более низкий котировальный список (а фоном жужжание на форумах, что «магнит уже не торт»). В случае с Позитивом – новость о дополнительных выпусках акций для стимулирования сотрудников при достижении котировками определенной планки стоимости. В итоге Магнит объявляет дивиденды и сейчас котировки выше чем было до потока негатива, а с Позитивом тоже все хорошо. Текущие котировки не дадут соврать : )

Собственно, история с SPO Астры мне вот это все и напомнила резким падением котировок с 720 руб. на пике до ниже 600 на этой неделе. А новость то там не в пример более нейтральная была – основной акционер к имеющемуся 5% фрифлоату решил добавит еще 5-10 % своих акций. Т.е. без увеличения общего количества акций Астры. Диапазон цены от 620 до 550 руб., окончательно цену объявят в четверг вечером. Рыночные цены где-то между этими величинами болтались.

Ну вот и глянув на это все, почитав отчет Астры за 2023 год (непропорциональный (выручке и прибыли) рост расходов на зарплаты который я для себя объяснила ростом дочерних компаний в которых у Астры в 2023 году появилась контролирующая доля) дождавшись в четверг нужного соотношения цен на Распадскую и Астру обменяла 1500 акций Распадской на 1000 акций Астры, на сдачу добрала 500 акций Смарттехгруп (ака Кармани) и несколько облигаций Вологодской области на покрытие предстоящего ндфл.

Надо сказать, что Астра все-таки больше подходит под мои инвестиционные цели чем Распадская,

но надолго ли она в портфеле пока не знаю. Хорошо уже то, что в пятницу, когда судя по выросшим почти до 8 млрд. объема полученные на SPO акции пришли в стакан, цена не просела а даже немного выросла. С учетом итоговой цены расдачи по заявкам -555 руб., вполне могли и просесть.

Пока буду держать, смотреть за ценой и наблюдать за Распадской, не исключаю что произведу обратный обмен если цена Распадской сильно просядет, а цена Астры подрастет.

К другим новостям. Наконец вспомнила на неделе про то, что заводя на брокерский счет 500 тысяч от продажи паркинга держала в уме в том числе мысль получить статус квалифицированного инвестора для чего на счете надо было просто собрать 6 млн. Подала заявку и тадам

Собственно, меня интересовал в первую очередь доступ к внебирживой секции (ОТС) где торгуются акции, не выходившие на классический IPO. Самой секции уже почти как год,

но без статуса квала я даже карточку компании, видимой в общем списке акций, не могла открыть - выскакивала плашка про необходимость получения статуса квала. Теперь вот с этим получше, в приложении ВТБ весь перечень можно увидеть набрав ОТС в поиске

Еще из новостей недели, касающихся портфеля, стоит упомянуть отчет Ренессанс страхование за первый квартал 2024го. В целом результат чуть-чуть лучше 1го квартала 2023 го, но вот внутри можно увидеть, что сократились доходы от инвестиционной деятельности, зато выросли доходы от, собственно, страховой.

Также отчиталась за первый квартал Белуга. Правда еще на прошлой неделе, но в том выпуске рыбоньку мою упомянуть я забыла. Что порадовало в отчете, так это продолжающийся рост показателей сети Винлаб

Ну и на следующей неделе, прям в понедельник, соберется совет директоров Татнефти и что-то там решит с итоговыми дивидендами. Может и вообще не будет никаких дивидендов так как по дивполитике за год они уже выплатили более 50% чистой прибыли.

Нет, ну аналитики БКС там конечно 33 рубля предполагают, но это еще те астрологи в мире финансов : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…