Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

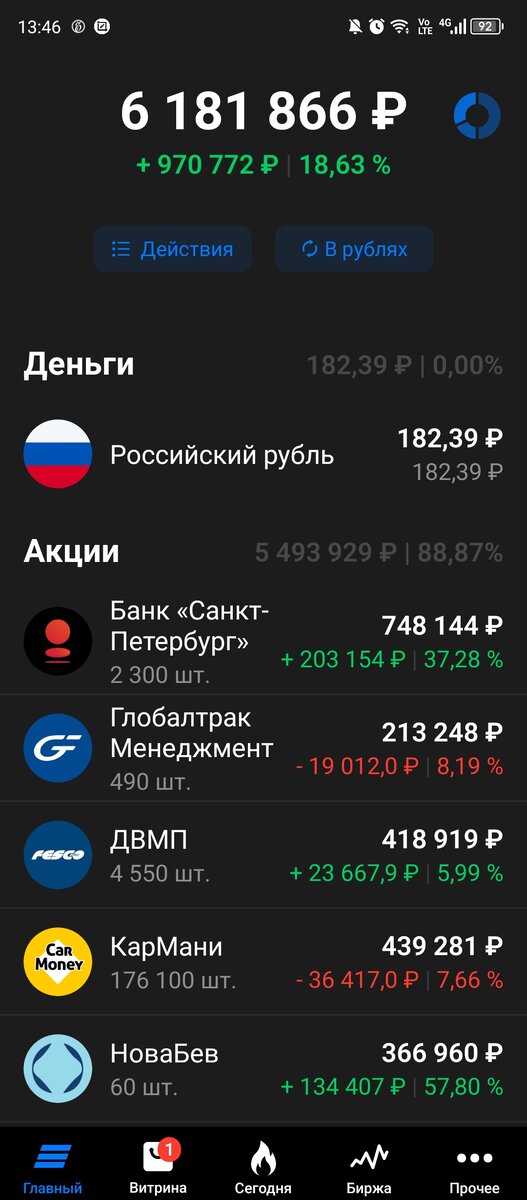

Подошла к завершению 127я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель за неделю потерял 13 тысяч, а вот индекс Мосбиржи не на шутку разошелся и уверенно преодолев 34ю сотню закрепился вечером в пятницу на отметке 3456,24пункта.

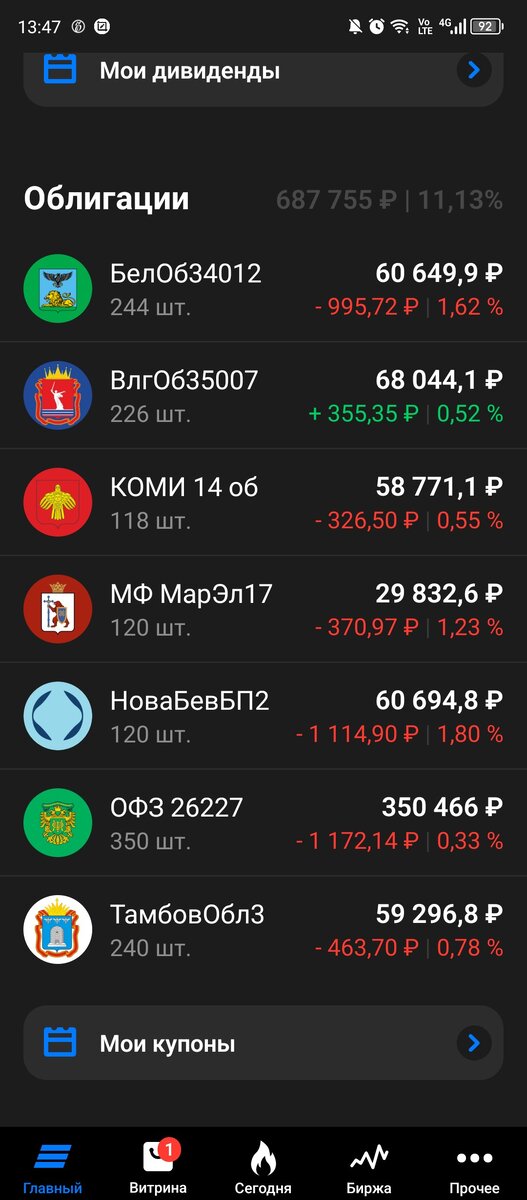

Продаж/покупок на неделе не было, денег на счет не поступало, купоны по облигациям Тамбовского Минфина, срок выплаты по которым был в пятницу, на счет придут уже в понедельник-вторник. Тогда и прикуплю еще немного акций

ПАО «СмартТехГрупп» (ака Кармани). Да, снова я про любимое МФО : )

Ну так на сумму купонов (1257,6 руб.) и с учетом стоимости позиций

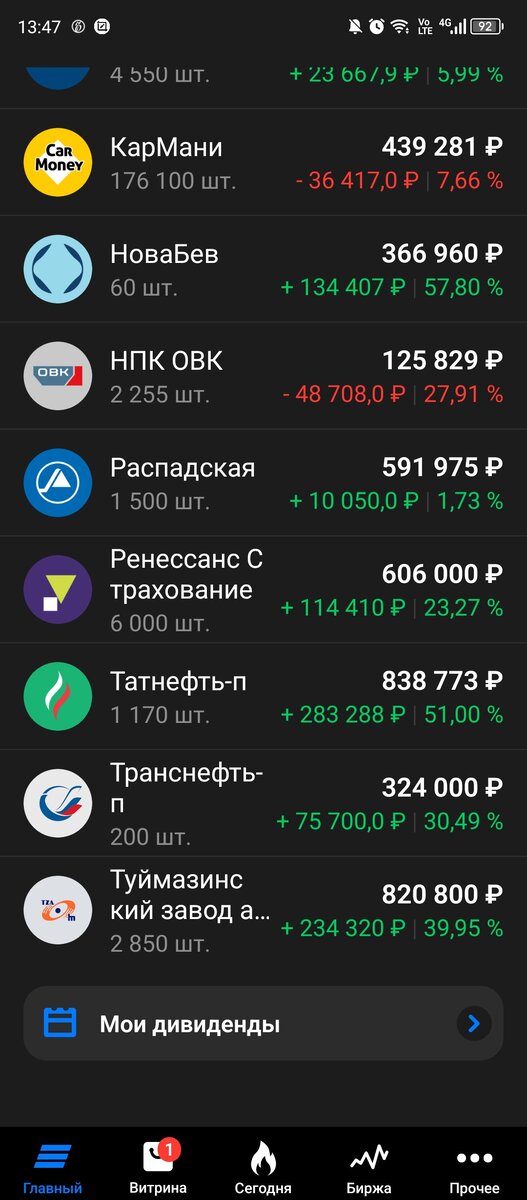

в портфеле другого то и выбора нет по сути - из долгосрочников эта единственная позиция в минусе, соответственно с самой привлекательной ценой. Есть еще ДВМП в небольшом плюсе которую также нужно добирать, но там уже буду докупать, когда минимум на 50 акций хватит, а все что меньше пока буду отправлять в Кармани.

На этой недель было в целом много МФО у меня, так скажем. Посмотрела интервью руководства Кармани с тиньковцами . Такие милые курочки собрались, в хорошем смысле конечно : )

Да, оно состоялось еще 4 апреля, но время посмотреть нашла только на этой неделе. Из нового услышала про сроки начала работы партнерской схемы с банковским сектором. Это когда банки отказывают в кредите по каким-то своим критериям, но передают несостоявшегося клиента партнеру, в данном случае Кармани. Ранее в других интервью данная идея озвучивалось, но на этой встрече наконец назвали сроки – 3-4 квартал этого года. Как говорится, «увидимся в отчетности» : )

Схема с партнерством, надо сказать весьма актуальна. С необходимость быстро взять кредит мы столкнулись в 2022м при смене жилья, подробней описывала тут

В целом проблему решили за счет банка, но если бы нет не исключено, что пришлось бы и в Кармани обращаться : ) И поэтому понимаю, что для многих ситуация с необходимость найти срочно некоторую сумму жизненна и обычное МФО с их небольшими лимитами и адскими процентами тут не помощник, а Кармани в этом плане можно сказать уникальна т.к. и лимиты у них побольше за счет того, что займ предоставляется под ликвидное обеспечение (а подержанные авто сейчас сами знаете как в цене прибавляют) и проценты в сравнении с обычным МФО поменьше.

И теперь по сути за счет чужих инструментов привлечения будет прирост собственной клиентской базы если в 3-4 квартале, как обещали, данная схема заработает. Да, конечно какой-то процент уйдет банку, предоставившему клиента, но на то она и партнерская схема что свою копеечку имеют все участники.

Ну и на неделе у нас состоялось очередное IPO, на этот раз полноценной, классической, можно сказать МФО – Займера.

Насколько поняла Кармани со своими объемам там и близко не стояла находясь в конце двадцатки МФО по объемам выдачи. Займер же там первый. А что внутри, так сказать? А внутри там 84% просроченной задолженности из всего пула, вывод денег из компании основным акционером т.к. предполагается т.н. cashout вместо cashin’а когда деньги от продажи акций идут в компанию для дальнейшего развития. Также были крупные выводы дивидендов, в т.ч. за 1 квартал 2024. В общем так себе история.

Мне то сейчас любые IPO в принципе неинтересны т.к. деньги загружены по позициям на долгосрок и метаться туда-сюда смысла не вижу (исключения для спекулятивного капитала в Глобалтрак менеджмент и ОВК, а также Транснефти), но посмотреть на конкурентов в имеющейся в портфеле отрасли было интересно :) Ну в общем расчет на день космонавтики совпадающий с датой выхода на биржу у Займера не оправдался, «ракета не взлетела» даже в первый день (как было с Кармани) и даже с учетом того, что размещение было по нижней границе озвученного коридора цены в 235-270 руб. за акцию. Но не факт что вдруг не взлетит на следующей неделе : )

А вот про неожиданные взлеты вспомнился тут Норникель и его сплит 8 апреля.

На второй день в новой, так сказать, редакции (акцию разделили на 100, но в 1 лоте стало 10 акций) акции неплохо взлетели, но к концу недели подъехали очередные санкции куда попала в том числе и медь

и видимо покупатели призадумались. Ну или просто пятница, не знаю наверняка : ) В целом в начале инвестиционного пути я тоже раскрыв рот слушала все эти «аналитические» умозаключения про уникальную компанию, удивлялась как Норникель, наряду с Полюсом (ну тут то хоть понятно, что из-за цен на золото) рос в 2020 когда весь рынок сыпался на ковидной истерии, покупала и держала одно время.

Но потом поняла, что компания по сути очень сильно зависит от цен на продукцию, имеет проблемы с поддержанием материальной базы (наверняка слышали про несколько крупных аварий на объектах НН за последние годы) и не имеет возможности направить необходимое количество средств на решение проблемы из-за действовавшего акционерного соглашения (да, отсюда и высокие дивиденды несмотря ни на что). Но акционерное соглашение закончилось ( а с ним и "жырные" дивиденды), цены на никель упали (спасибо Китаю, развивавшему эти годы индонезийскую промышленность, отвечающую за насыщение рынка никелем).

Руководство компании в одном из интервью которое попалось как то в ютубе говорило, что это ничего страшного, у нас есть еще медь, ну вот и до меди добрались санкции, но пока вроде цены на данный металл наоборот растут, но что-то мне это напоминает.

Обидно за Транснефть становится прям, там ведь реально цена акций после сплита уменьшилась в 100 раз со 160 тыс. до 1600 руб. (округленно конечно), сама компания как раз от цен на основное сырье на транспортировке которого зарабатывает не зависит, а такого ажиотажа от сплита как с Норникелем не было.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…