Пенсионеры меня поймут: наша пенсия не настолько велика, чтобы швыряться деньгами налево и направо. Это с одной стороны.

Но в желании сэкономить присутствует и другая сторона. Дело в том, что живем мы уже не при социализме, как было во времена СССР. Скорее всего, наше время можно назвать эпохой развитого капитализма. То есть эпохой, когда экономия не является синонимом жадности или прижимистости. Она становится явлением обыденным и привычным и, что чрезвычайно приятно, позволяет напрасно не растратить значительные суммы из скромного пенсионерского бюджета.

Именно от этих моментов я и исхожу в своей жизни. Разумная экономия стала для меня стержневым моментом моей внутрисемейной финансовой политики.

Причем она вовсе не состоит в том, что я закупаюсь только в жестких дискаунтерах типа «Светофора». Вовсе нет. Она гораздо шире. Она как-то сама сложилась в моей голове. А сегодня я хочу начать попытку изложить ее словами. От этого и мне самому все станет намного понятнее. И в то же время, дорогие друзья, я надеюсь, что мой опыт может оказаться полезным и для вас. Поймите меня правильно, я никого не собираюсь учить. Просто делюсь своим опытом. А использовать его или нет в вашей жизни – решать вам.

Этой теме я хочу посвятить несколько публикаций. Сегодня же предлагаю вам познакомиться с самой первой из них.

С чего начать разумную экономию

Я подчеркиваю, речь пойдет именно о разумной экономии. Не о разовой, копеечной, когда идешь, например, в «Светофор» и только сегодня экономишь несколько десятков рублей, совершая покупку по практикуемым там невысоким ценам. Конечно, это тоже экономия. Но по-настоящему добиться обеспечения планомерного сбережения денег можно лишь при условии системного подхода к этому вопросу.

Так что же такое, в моем понимании, системный подход к разумной экономии?

Системный подход, как я понимаю, предполагает изначальное изучение своих доходов и трат. Для этого необходимо создать для себя базу данных, от которой можно отталкиваться в последующем для того, чтобы обеспечивать по-настоящему разумную экономию.

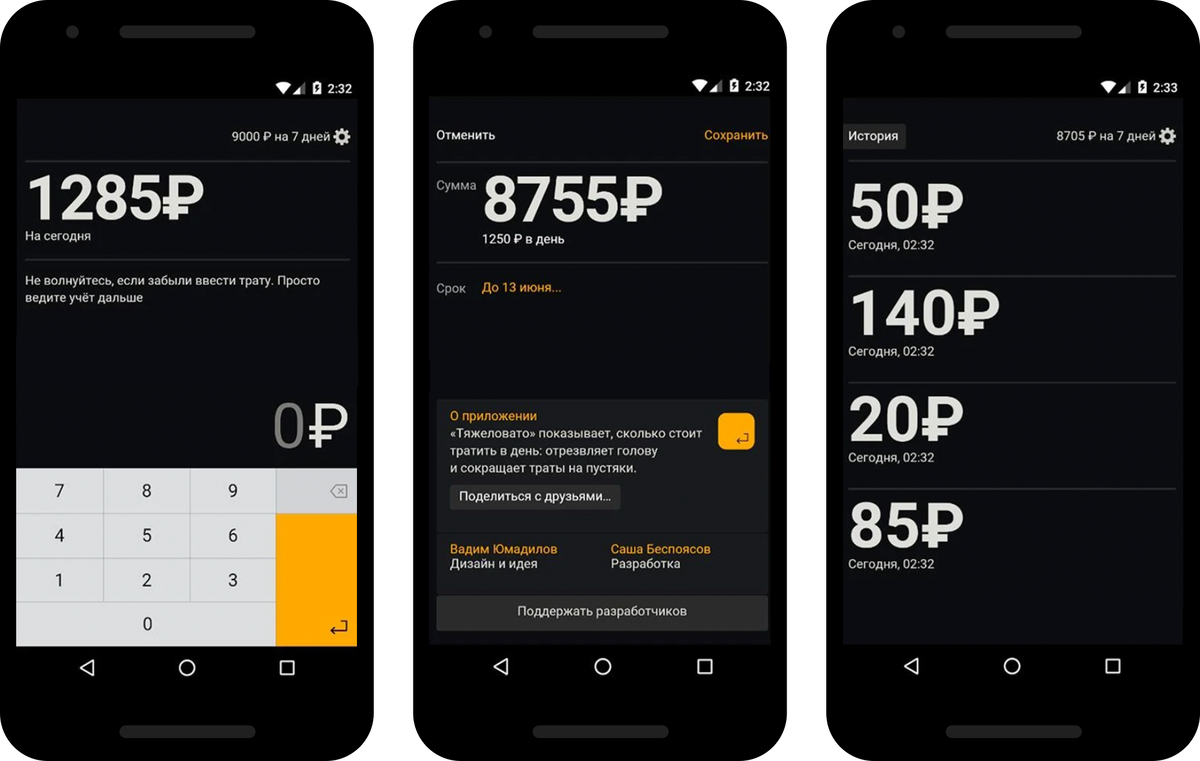

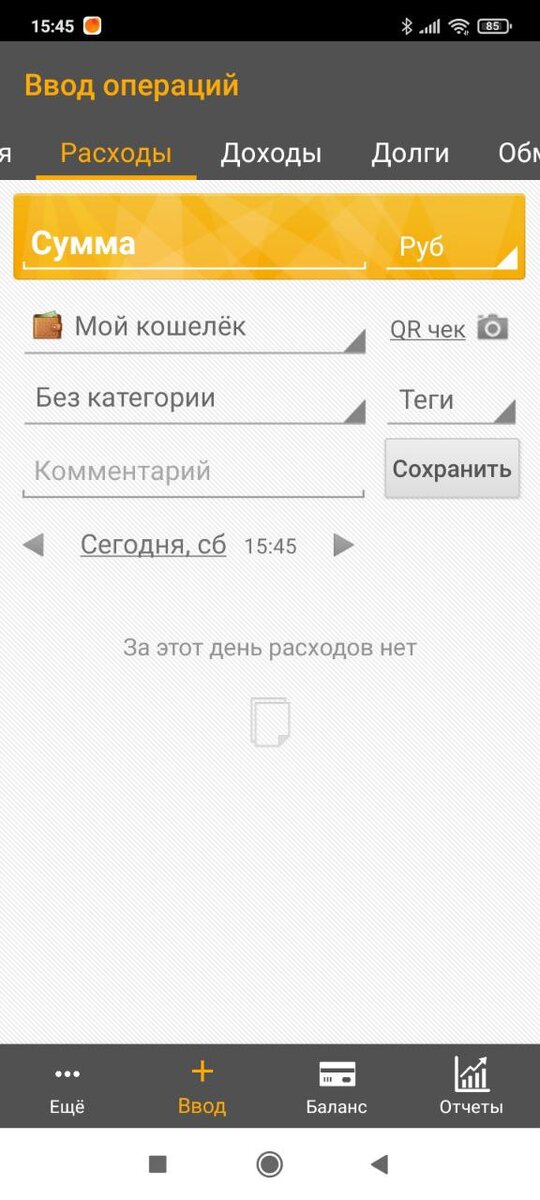

Эту базу можно вести вручную в специальной тетрадке или завести Word- или Excel-таблицу в компьютере и ежедневно вписывать туда все свои расходы. Эту работу можно и автоматизировать, установив на телефон такие приложения, как:

- Тяжеловато (можно скачать с Google Play);

- Деньги ОК (Google Play);

- Дребеденьги (Google Play) и другие.

Некоторые из них совершенно бесплатны, а другие вполне достаточны для домашних нужд в их бесплатной версии.

Ведя в приемлемой для себя форме учет доходов и расходов, можно получить представление о ежемесячных тратах. Более того, можно видеть, насколько расходы соотносятся с ежемесячными доходами. В итоге это позволяет вычленить явные излишние расходы, которые можно безболезненно исключить в дальнейшем.

Конечно, совсем неплохо такой учет расходов и доходов вести постоянно. Но почувствовав, что вы уже в состоянии грамотно сбалансировать свой бюджет без его помощи, вы можете от него отказаться.

Самым сложным в деле экономии денег – это начало. Дальше это войдет в привычку и не будет требовать дополнительных усилий.

Хочу подчеркнуть, что экономия совсем не является синонимом жизни впроголодь, синонимом отказа от всех жизненных радостей. Экономия затрат состоит, с одной стороны, в разумном распределении своего бюджета, в ежедневном планировании всех расходов, включая незначительные. С другой стороны, она заключается в откладывании сэкономленных средств с целью достижения каких-то мотивационных целей.

Пока все, что я говорю, – это голая теория. Но немного позже я хочу привести конкретные примеры и способы, обеспечивающие по-настоящему экономное расходование имеющихся в вашем распоряжении денежных средств.

Экономить и копить: как этому научиться

Лично для меня лучшим способом сэкономить является определение для себя двух целей – краткосрочной и долгосрочной.

Долгосрочной целью может стать, например, накопление суммы, необходимой для какого-то путешествия или приобретения дачи. Выбрав для себя долгосрочную цель, надо определить, сколько денег вам потребуется и сколько понадобится времени для их накопления.

Краткосрочная цель представляет собой некую «подушку безопасности», своего рода чрезвычайный фонд, необходимый, например, для лечения, для очередной поездки в санаторий, для подарка внуку на свадьбу, на всякое «как бы чего не вышло».

Какое количество денег может являться «подушкой безопасности»? Как правило, считается, что краткосрочную финансовую безопасность можно себе обеспечить, собрав сумму, равную совокупности доходов за 3-6 месяцев.

Предположим, что ваш ежемесячный доход составляет 20 тысяч рублей. Умножив на 3, получаем 60 тысяч. Именно эта сумма и может составить ваш чрезвычайный фонд. Постепенно скопив эту сумму, вы получите не только чувство удовлетворения, но и позитивный психологический импульс, который положительно скажется на вашей привычке экономить, а отдачу от сбережений сделает более быстрой.

Еще раз отмечу, что сегодняшнюю свою публикацию мне просто пришлось слегка теоретизировать, о практической стороне вопроса экономии я говорил очень мало. Я это сделал намеренно, потому что следующие свои статьи (а их будет несколько) я намерен посвятить вещам и вопросам сугубо практическим. Я расскажу, на чем можно сэкономить и как это сделать.