Рынок государственных облигаций сейчас - самая горячая тема.

Прежде у меня было несколько заметок на тему портфеля из 10 ОФЗ:

Как с его помощью удвоить капитал за 7 лет:

И, наконец, что с рынком происходит сейчас:

Что происходит

Прежде всего хочется отметить, что тот факт, что ОФЗ сейчас в центре внимания и вызывают такую бурную эмоциональную реакцию - является свидетельством качества "аудитории" на рынке, в теме инвестиций.

И в этом смысле не происходит ничего нового: в 99% случаев когда широкая масса спекулятивно настроенных участников рынка закупалась каким-то активом - он падал в стоимости, а не рос.

- Сейчас этому продолжают способствовать два фактора - Минфин и банки. ЦБ теперь, скорее, является противовесом. Но обо всем по порядку.

Минфин

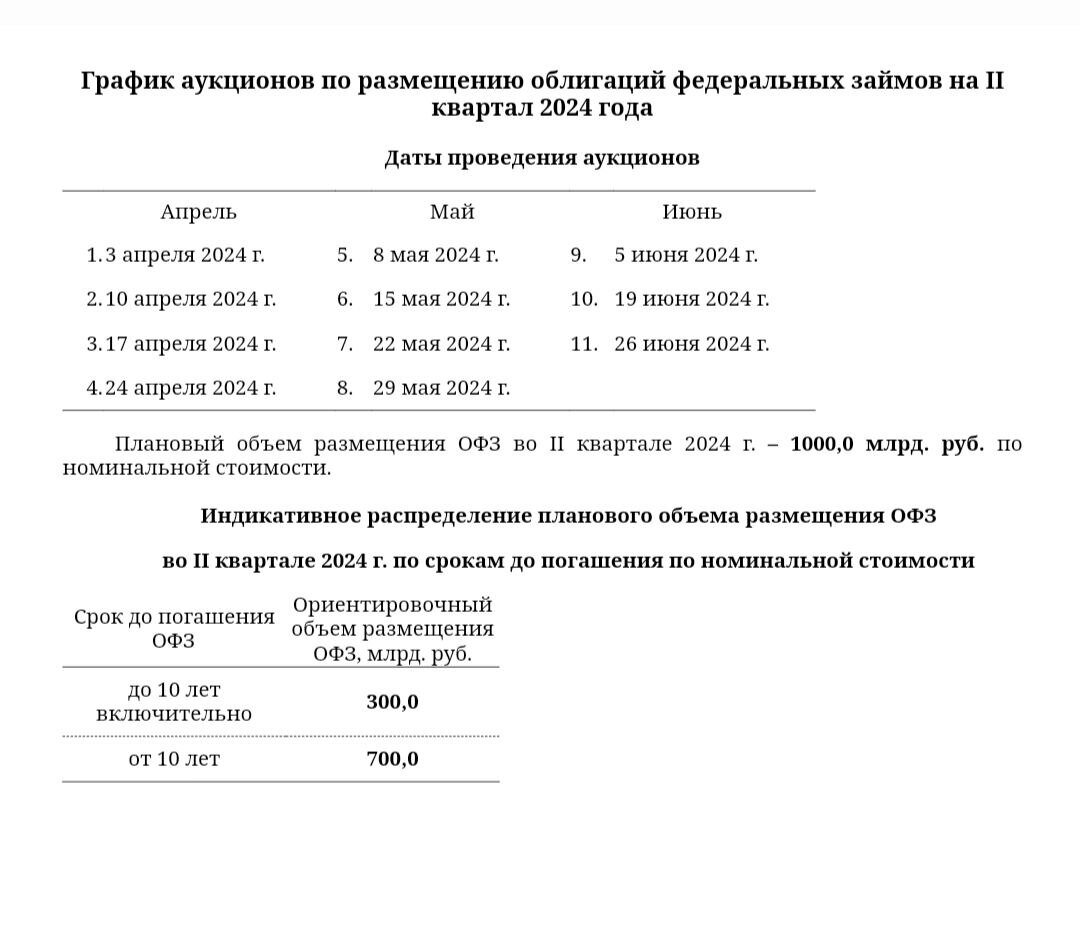

Наиболее негативно рынок воспринял новость о том, что во втором квартале Минфин планирует разместить облигации не на 800 миллиардов рублей, как раньше закладывалось, а на 200 миллиардов больше, то есть на 1 триллион рублей:

При этом 70% размещения запланировано на дальний конец - от 10 лет, и лишь 30% размещений со сроком погашения до 10 лет.

Таким образом в списке наиболее просевших бумаг - ОФЗ 26243 и 26244:

Об этих выпусках я скажу еще чуть далее, а пока можно подытожить, что давление на рынок со стороны Минфина (в виде предложения) и негативные ожидания со стороны рынка сохраняются.

Вместе с тем, в последней заметке, на которую выше давал ссылку, я описывал механизм, каким образом банки создают дополнительное давление на рынок ОФЗ.

Если кратко, то суть такова:

1. Минфин проводил размещения с дисконтом к рыночной стоимости на день размещения. Соответственно, банки получили возможность зарабатывать на разнице между ценой покупки и ценой продажи, причем иногда спред, то есть разница, достигал 7 п.п. Но им этого оказалось мало...

2. Банки решили шортить бумаги, а по факту выкупа у Минфина дешевле - закрывать шорты.

Таким образом банки зарабатывают как на дисконте, так и на коротких продажах.

Банки - это крупные объемы капитала. А с учетом отложенных широким рынком на второе полугодие ожиданий по снижению ставки ЦБ - поддержки у рынка не осталось. Отсюда и продолжение тренда на коррекцию.

Но вот, что интересно и важно:

Во-первых, Минфин может и не размещать весь объем (то есть поступить как в 1 квартале - тогда он разместил только 96%);

Во-вторых, Минфин уже дал понять, что такое положение вещей его не слишком устраивает.

Хорошо, конечно, что банки зарабатывают сверхдоходы на спекуляциях, но при таком раскладе это же означает, что Минфину становится все дороже занимать, и на дальнем конце именно Минфин, то есть бюджет РФ, будет оплачивать текущий банкет.

Так что сделал Минфин?

В последнюю дату размещения в первом квартале, 27.03.2024, Минфин провел аукционы по размещению ОФЗ-ПД серии 26226 с погашением 07.10.2026 и серии 26243 с погашением 19.05.2038.

Это размещение было весьма примечательным. Прежде, в Telegram-канале, я публиковал результаты размещений и отмечал, что в среднем спрос банков в 2 раза стабильно превышает предложение Минфина.

На этот раз спрос в ОФЗ 26226 составил 25,3 миллиарда рублей, а спрос в ОФЗ 26244 составил 79,4 миллиарда при предложении Минфина 8,9 и 28,3 миллиарда соответственно. То есть предложение было в 2,8 раза меньше спроса.

Кроме этого, Минфин отказался от выполнения плана на 1 квартал.

Таким образом банки попали в ловушку со своими шорта́ми и им пришлось откупать бумаги с рынка. В итоге мы даже увидели небольшой разворот на рынке.

Что касается первых размещений уже во втором квартале, то Минфин неудачно пытался разместить ОФЗ 52005-ИН, то есть линкеры - гос.облигации с привязкой к инфляции. Аукцион был признан несостоявшимся.

Рынок это очень интересно отыграл:

Минфин объявил о планах размещения - упали. Минфин объявил о том, что аукцион не состоялся - отрасли. Очередное свидетельство того, как много эмоций по данной теме сейчас.

Также Минфин успел разместить 1/4 от остатков в ОФЗ-26242: предложение снова было более чем в 2 раза ниже спроса - 54,8 миллиарда против 124,5 миллиардов. А премия составила всего 1 б.п.

Я это все к чему: первый сигнал от Минфина банкам мы получили.

Вторым сигналом стали заявления со стороны властей, что раз уж у банков сверхприбыль - надо ей поделиться. Таким образом часть заработанного вернется обратно в бюджет в виде налога, что компенсирует рост будущих выплат по обязательствам Минфина.

Впрочем, альтернативным вариантом звучит предложение увеличить дивиденды в банковской отрасли. Но тут не очень понятно, как власти собираются склонять частные банки к увеличению выплат.

Тем не менее, пока и Минфин, и банки, оказывают давление на долговой рынок. Что же касается ЦБ, то в апреле все чаще стали звучать прямые заявления о понижении ставки во втором полугодии 2024. Без давления со стороны Минфина и банков - это стало бы основой для позитивных ожиданий, то есть для разворота тренда и плавного роста стоимости облигаций.

Все это я описываю по той простой причине, что многих беспокоит происходящее с котировками. Но так ли все это важно?

Возвращаясь к истокам

Безусловно, для тех, кто хотел заработать спекулятивно быстрые и легкие деньги все происходящее стало проблемой. Я же в заметке про портфель из 10 ОФЗ приводил расчеты окупаемости за счет купонов, а также отмечал, что в случае продолжения коррекции - будет возможность усреднить позиции, обеспечив этот портфель еще большей доходностью.

Возвращаясь к ОФЗ 26243 и 26244, которые в моменте дают самый высокий купон среди ОФЗ с фиксированными купонами, с учетом ежеквартального реинвестирования достигли полной окупаемости за 5 лет и 8 месяцев (без учета изменения стоимости самой облигации).

Данный срок весьма небольшой для того, чтобы сложный процент реализовался в полной мере. Если взять один из выпусков, получать и реинвестировать купоны раз в пол года, а не ежеквартально, то для удвоения капитала потребуется 5 лет и 9 месяцев, то есть на месяц больше.

Тем не менее, когда я писал о портфеле из 10 ОФЗ в первый раз, то текущая доходность купонов составляла около 10,5%, а срок полной окупаемости составлял 7 лет и 2 месяца.

То есть, фундаментально текущая стоимость и доходность значительно интереснее, чем была пол года назад. И потому это не столько повод для уныния, сколько причина для ускорения личных планов и действий.

Сейчас, на бычьем рынке акций и с учетом случившейся за прошедшие 2021-2023 инфляции, для новичков данные расчеты явно не кажутся интересными. Что такое 100% за 5 лет и 8 месяцев?

Но мы говорим о фактической доходности, а не о прогнозируемой. Те же самые акции могут не дать доходности вовсе или, скажем, сильно обвалиться. Все, что мы можем сказать об акциях - это какова их фундаментальная справедливая стоимость и что котировки могут достигнуть этого уровня и/или превысить его.

Аналогичным образом мы не можем наверняка знать, насколько сильно подорожает недвижимость.

Здесь же, в случае ОФЗ, мы смотрим на будущее как на свершившийся факт. Стоимость облигации может долго не расти или не показать очень существенного прироста, но только за счет купонов и их реинвестирования мы можем посчитать и точно определить срок полной окупаемости.

Так что я изначально подходил к данному вопросу в контексте долгосрочной перспективы - сколько гарантированно можно получить без учета изменения рыночной стоимости актива.

Исходя из вышесказанного, думаю, вас не удивит если я скажу, что весь свободный денежный поток от основной деятельности я сейчас направляю в выкуп тех самых облигаций в портфеле из 10 ОФЗ.

Также, начал ребалансировку в портфеле "Первый облигационный": постепенно сокращаю долю во флоатере 29006 и перекладываюсь в фиксированный купон 26243 и 26244 (они дают примерно одинаковую доходность, при этом отлично друг-друга дополняют - выплаты получаются ежеквартальными, реинвестирование ускоряется).

Я тут ради любопытства посчитал. У меня сейчас портфель из 10 ОФЗ в просадке на 7,9% (по состоянию на 05.04.24). В реальном денежном выражении купоны, которые придут по портфелю до конца года - перекроют бумажный убыток с запасом примерно в 40%.

Но лично я воспринимаю текущий момент с точки зрения возможности, которая стала даже более привлекательной за пол года. И уже отталкиваясь от этого и всего вышесказанного рассчитываю, что успею удвоить портфель в денежном выражении (к первоначальной сумме, а не к текущей) до того момента, как разворот на рынке ОФЗ случится.

Пока в денежном выражении портфель вырос за счет довнесений и реинвестирования купонов на 20,5%.

Что касается самого разворота тренда и долгосрочной перспективы - я до сих пор не уверен, что будет резонно продавать бумаги.

В 2023 году средства физ.лиц на банковских вкладах выросли на 19,7% и достигли 44,9 триллионов рублей. Вот это мне действительно видится весьма странным, что люди с таким энтузиазмом несут деньги в банк под 14-15% на пол года, что дает доходность 7-7,5%, вместо того, чтобы фиксировать на 10 лет вперед 13%. По году наша доходность сравняется, но на длинном временном отрезке доходность вкладов окажется существенно ниже. Но это я уже отвлекся...

В общем, я пока в принципе не думаю о том, когда и на каких условиях будет выгодно продать ОФЗ.

Во-первых, все будет зависеть от того, как сильно ЦБ понизит ставку (от этого будет зависеть, как сильно бумаги переоценятся на факторе дюрации). Во-вторых, многое будет зависеть от альтернативы - будет ли на рынке что-то, что с такой же вероятностью даст более высокую доходность. Ну и в-третьих, как минимум, я вижу смысл отсидеть весь тренд разворота по ключевой ставке до того момента, как станет ясно, что инфляция снова разгоняется и ЦБ вновь придется повышать ставку (то есть отсидеть весь цикл смягчения денежно-кредитной политики до нового ужесточения ДКП).

Краткосрочно

С учетом моих целей мне выгодно, чтобы рынок как можно дольше не разворачивался, так как будет больше времени на все необходимые действия и процессы.

Но я уже показывал техническую картину. В Telegram-канале не раз писал, что долговой рынок - это рынок умных денег, тут правит бал математика и расчеты. Поэтому технический анализ был неприменим к данному рынку.

Но с учетом спекуляций банков и вынужденных мер Минфина ситуация изменилась, и широкий индекс гос.облигаций приобрел черты технического анализа:

Во-первых, мы видим развитие типичной A-B-C коррекции, где волна B (отскок) в форме идеального треугольника. Текущая волна C, в таком случае, с большой вероятностью является завершением коррекции (может, конечно, быть 5-волновой структурой, но это какой-то очень негативный сценарий для экономики).

Во-вторых, видим закрытие гэпа в марте 2022-го на недельном графике (выше).

На дневном графике гэп также почти закрыли, осталось 0,3 п.п.

Эту цель в рамках технического анализа я считал приоритетной. И достаточным основанием для плавного начала формирования разворота.

В более глубокую коррекцию поверить очень сложно, так как нет причин гнать ОФЗ на 15-16 купон, да и Минфин в таком случае просто отменит размещение облигаций с фиксированным купоном и заменит их флоатерами (в этом я на 100% уверен), а значит уберет давление со всех выпусков с фиксированным купоном, а банки, в свою очередь, перестанут шортить, что в сумме станет драйвером для мощного рывка наверх.

На этом, пожалуй, закончу.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.